Дискреційна фіскальна політика

Дискреційна (або переривчаста) фіскальна політика - це цілеспрямована система заходів, які здійснюються час від часу і полягають у цілеспрямованих змінах рівня податків та видатків.

Таким чином, дискреційна фіскальна політика можна розділити на політику державних видатків і податкова політика.Сукупні державні видатки РЕ мають такий склад:

1PE = Cg + Tr + TDg + Ig (11.11)

Cg - державне споживання (державна закупівля товарів для поточного споживання, зарплата працівників державного сектору);

Tr - трансфертні платежі приватному сектору (страхування по безробіттю, пільги, субсидії, допомога малозабезпеченим);

TDg - процентні платежі (обслуговування внутрішнього і зовнішнього державного боргів);

Ig - державні інвестиції;

Cg, Tr, TDg - поточні державні видатки (видатки бюджету на фінансування підприємств, установ, органів державного управління і заходів соціального захисту населення).

Ig - капітальні державні видатки (видатки бюджету на фінансування інвестиційної діяльності).

Сукупні державні видатки є складовою сукупних видатків, впливають на сукупний попит і сукупну пропозицію, а відтак і на рівень ВВП, зайнятість, ціни, розподіл доходів та ресурсів. Зміна обсягу та структури сукупних видатків суттєво впливає на економіку. Сукупний попит зростає із

підвищенням державних видатків за умов, що цей ефект не перекривається зростанням податків з метою забезпечення фінансування видатків. Вплив скорочення державних видатків на економіку через зменшення окремих складових має різнобічні наслідки. Наприклад, підвищенню рівня безробіття можуть сприяти як збільшення, так і скорочення державних трансфертів. Зокрема, підвищення обсягів та тривалості виплат по безробіттю розглядається як інституційний чинник, що перешкоджає зменшенню безробіття.

З іншого боку, скорочення державних трансфертів через підвищення пенсійного віку, за інших рівних умов, сприятиме зростанню показників рівня безробіття. Збільшення поточного державного споживання прямо підвищить сукупний попит, а державних інвестицій може мати такі наслідки і в поточному, і в майбутньому періоді. Виплати процентів по внутрішньому державному боргу може збільшити доходи економічних суб’єктів і вплинути як на сукупний попит, так і на заощадження.Податкова політика впливає на економіку через зміну використовуваного доходу економічних суб’єктів та зміну відносних цін, оскільки податки - це частина доходу фірм та домогосподарств, які впливають на величину цін товарів. Загалом зниження податків, за інших рівних умов, стимулює і сукупний попит, і сукупну пропозицію.

Заходи дискреційної фіскальної політики впливають на динаміку доходу

мультиплікативно.

Мультиплікатор видатків розраховується за формулою:

t - граничний коефіцієнт податків, який показує зміну податків при зміні доходу як податкової бази.

Мультиплікатор податків становить:

З урахуванням мультиплікативних ефектів можна розрахувати зміну реального ВВП під впливом заходів дискреційної фіскальної політики. Вплив

державних закупівель визначається таким чином:

ΔY = ΔG ∙ μe, (11.14)

оскільки державні закупівлі є частиною сукупних видатків і безпосередньо впливають на реальний обсяг виробництва.

Дискреційні зміни чистих податків, які не є елементом автономних видатків, впливають на обсяг ВВП через автономне споживання, тобто опосередковано. Якщо - - зміна автономного споживання під

- зміна автономного споживання під

впливом зростання чистих видатків, то

ΔY = -ΔT ∙ MPC ∙ μ e =-ΔT ∙ μt (11.15)

вплив зміни чистих податків на зміну обсягу реального ВВП.

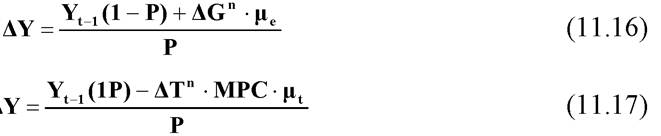

Якщо в країні спостерігається інфляція, вплив державних закупівель та чистих податків на реальний обсяг ВВП визначається за формулами 8.6 та 8.7 через їх вплив на номінальний ВВП:

З тієї обставини, що μe більше за μe?MPC, витікає важливий для формування фіскальної політики висновок: приріст сукупного доходу на одиницю зростання державних закупівель більше ніж на одиницю зменшення чистих податків. Тобто в першому випадку зростання доходу можна досягти ціною меншого дефіциту бюджету.

У разі, коли обидва різновиди дискреційної фіскальної політики застосовуються одночасно, їх сумарний вплив на зміну доходу визначається таким чином:

Якщо бюджет збалансований і зміна державних закупівель дорівнює зміні чистих податків, виникне приріст доходу у зв’язку з тим, що AG>AT∙MPC тому, що MPCставками оподаткування, суми податкових виплат зменшуються, поступово збільшується купівельна спроможність і стримується економічний спад.

Страхування по безробіттю та інші соціальні виплати за своєю суттю є трансфертними платежами. Виплати по безробіттю скорочуються під час економічного підйому, коли зростає рівень зайнятості. З іншого боку, в такій економічній ситуації зростає обсяг відрахувань у відповідні фонди, оскільки збільшуються і кількість працівників, на зарплату яких здійснюються такі відрахування, і розмір доходу. Під час спаду економіки, навпаки, збільшуються виплати на допомогу безробітним. Усе це автоматично відповідно скорочує або збільшує сукупні видатки і пом’якшує циклічні коливання.

У підсумку чисті податки (різниця між податками і трансфертами) автоматично зростає або скорочується бюджетний надлишок і (або) стримується надмірне розширення економіки й інфляція, або стимулюється економічне зростання.

Приватні заощадження і заощадження фірм, які можна розглядати як вилучення з кругообігу ‘‘доходи - видатки”, також сприяють стабілізації економіки. Домогосподарства тяжіють до підтримки звичного життєвого рівня. тому, звичайно, коли цей рівень є достатньо високим, зростання доходів значною мірою направляється на приріст заощаджень. Крім того, під час спаду заощадження попередніх періодів, що передбачалося для підтримання звичного життєвого рівня, пом’якшують падіння витрат і сукупного попиту.

Акціонерні компанії часто дотримуються практики збереження рівня виплат по дивідендах незважаючи на зміни розміру їх доходу протягом короткого періоду часу.

Тому перерозподілений прибуток корпорацій впливає на макроекономічну ситуацію як умонтований стабілізатор.Урядові програми допомоги сільському господарству також працюють як умонтований стабілізатор. Уряд може виплачувати трансферти виробникам сільськогосподарської продукції під час спаду кон’юнктури, закуповувати продукцію по цінах, вищих за ринкові, і, навпаки, при загрозі інфляції і зростанні цін державні сховища продають сільськогосподарську продукцію, що створює стабілізаційний ефект.

Слід підкреслити, що автоматична фіскальна політика, яка реалізується через дію вмонтованих стабілізаторів, потребує цілеспрямованих дій держави, націлених на побудову такої системи. Гальмуючий ефект дії вмонтованих стабілізаторів, зокрема чистих податків, стосовно динаміки виробництва пов’язана з їх впливом на податковий мультиплікатор. Простий мультиплікатор видатків визначається за формулою:

З того що, MPS + MPC?t > S, витікає, що мультиплікатор видатків з урахуванням автоматичних податкових вилучень є меншим порівняно з

простим мультиплікатором видатків.

Таким чином, контрциклічна дія вмонтованих стабілізаторів лише пом’якшує економічні коливання і зменшує мультиплікативний вплив податків та видатків держави на економіку, але не усуває їх

11.6.