Основні макроекономічні показники

Для вимірювання результатів функціонування національної економіки використовується система показників, які відбиваються в СНР.

Валовий внутрішній продукт (ВВП або GDP) який позначається як Y - це ринкова вартість кінцевих товарів та послуг, створених резидентами в країні протягом певного періоду часу.

ВВП є найважливішим параметром розвитку економіки, який найбільш точно з усіх можливих показників відбиває підсумковий узагальнюючий результат функціонування всіх галузей та підприємств в країні. Саме динаміка ВВП свідчить про стан економіки, її зростання або спад. І саме на зміну величини ВВП врешті решт має бути націлена макроекономічна політика держави.

Для поєднання в один показник виробництва різноманітних товарів є лише один шлях - підсумувати його обсяг у вартісній формі. Як це зробити на практиці? Якщо взяти статистичну звітність про вартісний обсяг виробництва всіх підприємств і зробити підсумок, отримаємо результат, що значно перевищує реальний. Справа в тому, що всі товари, які ми споживаємо, проходять значну кількість стадій виробництва у межах суспільного поділу праці. Щоб зробити книжку треба спочатку переробити деревину на папір. Вартість книжки - кінцевого товару - включає в себе вартість проміжних товарів (деревини та паперу). Розглянемо це на прикладі книжки, яка продається на ринку за 100 грошових одиниць.

Таблиця 2.1 Стадії виробництва та вартість ВВП гіпотетичної економіки.

| Стадії виробництва | Виторг | Вартість проміжних матеріалів | Додана вартість |

| І Деревина | 10 | 0 | 10 |

| ІІ Целюлоза | 20 | 10 | 10 |

| ІІІ Папір | 40 | 20 | 20 |

| TV Книжка в типографії | 80 | 40 | 40 |

| V Книжка на ринку | 100 | 80 | 20 |

| 250 | 150 | 100 |

Наведений приклад є дуже спрощеним, він не відбиває витрати на енергоносії, фарбу і т.

ін. Але з нього видно, що при підсумку ринкової вартості продукції всіх підприємств що в межах технологічного ланцюжка брали участь у виробленні книжки як кінцевого продукту, загальний обсяг складе 250 грошових одиниць, а книжка на ринку коштує 100. Таке перевищення пояснюється багатократним рахунком: вартість деревини, що вироблена на першій стадії виробництва була включена в розрахунки чотири рази.Для того, щоб реально відбити обсяг виробництва поточного періоду, слід враховувати лише додану вартість, створену на кожній стадії виробництва кожним підприємством. Відповідно до міжнародного стандарту Держкомстат України визначає ВВП як суму валових доданих вартостей галузей економіки і податків на продукти за виключенням субсидій на продукти.

Додана вартість - це різниця між ринковою вартістю випуску та проміжним споживанням. Вона містить у собі первинні доходи, що створюються учасниками виробництва і розподіляються між ними.

Проміжне споживання містить витрати на товари та послуги, які були використані інституційними одиницями для виробництва.

В наведеному прикладі сума доданих вартостей всіх підприємств збігається з вартістю кінцевого продукту. Таким чином, одним із методів підрахунку ВВП є метод доданої вартості. Цей метод також називають виробничим, оскільки створення додаткової вартості відбувається саме у виробництві.

З моделі кругопотоку ( див. рис. 1.3, 1.4, 1.5 ) витікає, що джерелом всіх доходів є продукт і, з іншого боку, сукупні видатки покупців дорівнюють вартості вироблених товарів та послуг. Таким чином, сукупний дохід національної економіки та сукупні видатки на купівлю товарів та послуг, дорівнюють одне одному. Тому ВВП можна розраховувати за потоками доходів та видатків.

Другим методом обчислення ВВП є метод кінцевого використання, або обчислення ВВП як суми видатків всіх покупців на придбання товарів та послуг, створених економікою країни.

Усі видатки на купівлю кінцевих товарів та послуг агрегуються у чотири групи.

1. Особисті споживчі видатки (С) включають в себе видатки домогосподарств на купівлю товарів поточного вжитку, товарів тривалого використання та на оплату послуг.

У розвинутих країнах особисте споживання має найбільшу питому вагу в сукупних видатках. Своєрідною ознакою розвиненості країни є зниження у структурі особистих споживчих видатків частки витрат на харчування і зростання питомої ваги витрат на послуги.2. Валові інвестиційні видатки підприємств (Ig) спрямовуються на

- купівлю інвестиційних товарів та нове будівництво, що спрямовані на приріст капіталу - це чисті інвестиції (In);

- на зміни в запасах. Необхідність урахувати запаси як складову валових інвестицій полягає в тому, що частина товарів та послуг, які входять до складу ВВП, можуть бути не реалізованими і нагромаджуються і зберігаються на складах готової продукції. Приріст запасів додається до інвестицій зі знаком “плюс”, скорочення - зі знаком “мінус”. Збільшення запасів означає, що економіка виробляє більше продуктів, ніж споживає,

- на відшкодування фізичного та морального зношення основного капіталу ( амортизація А ).

3. Державні закупівлі товарів та послуг (державне споживання) (G) охоплюють видатки центральних та місцевих органів влади на купівлю кінцевих товарів та послуг та на оплату праці зайнятих у державному секторі. Слід підкреслити, що до державних закупівель не включаються витрати держави на трансфертні платежі. Державні трансферти (пенсії, стипендії, субсидії, допомога сім’ям з дітьми і ін.) за своєю суттю є перерозподілом створеного і вже облікованого доходу від одних економічних суб’єктів іншим через державний бюджет. Таким чином, державні трансферти не є частиною приросту поточного виробництва. Державні закупівлі та державні трансферти разом утворюють державні видатки.

4. Чистий експорт (Xn) - сума, на яку видатки іноземців на купівлю вітчизняних товарів та послуг (експорт) перевищують видатки вітчизняних економічних суб’єктів на купівлю іноземних товарів та послуг (імпорт). Xn = X-IM. Величина чистого експорту може додаватись до підрахунку ВВП за видатками зі знаками “плюс” або “мінус”.

З підрахунку ВВП за видатками витікає основна тотожність макроекономічних рахунків:

Y = C + Ig + G + Xn

Третім методом обчислення ВВП є розподільчий метод, або розрахунок ВВП за потоком доходів.

ВВП є показником первинних доходів, які утворюють резиденти всередині країни. Доходи, які економіка отримує від виробництва продукції, приймають різні форми, і поступають у розпорядження власників факторів виробництва, що застосовувались при виробництві товарів та послуг. Один з підходів до визначення ВВП за потоком доходів спирається на американську практику підрахунку даного показника як підсумку всіх видів доходів поєднаних у такі групи:

1. Заробітна плата або доходи від праці. Її виплачують фірми та держава найманим працівникам. До заробітної плати включаються виплати які роботодавці вносять у різні фонди соціального забезпечення, пенсійний фонд, фонд допомоги по безробіттю.

2. Доходи некорпорованого бізнесу (доходи власників або доходи від власності) тобто доходи підприємств, які перебувають у індивідуальній, кооперативній або партнерській власності;

3. Прибуток корпорацій. Цей вид прибутку виділяється окремо у зв’язку з тим, що акціонерна власність породжує особливості у використанні прибутку: частина його спрямовується на виплату дивідендів. Таким чином, у процесі використання прибуток корпорацій приймає такі форми: дивіденди, податки на прибуток корпорацій, нерозподілений прибуток, який використовується для нарощення реальних активів.

4. Рента. Це доходи, які отримують власники нерухомого майна за надання об’єктів своєї власності у тимчасове користування (оренду).

5. Процент. Це доходи (крім процентів по державному боргу), які отримують власники грошового капіталу за надання цього капіталу у тимчасове користування (депозити, позики, купівля приватних облігацій).

6. Амортизація. Це щорічні відрахування, які показують обсяг основного капіталу, спожитого у ході виробництва. Амортизаційні відрахування включаються в ціну. Якщо весь виторг використовувати лише як чиїсь доходи, то через деякий час функціонуючі виробничі фонди будуть зношені. Тому частину доходу від створеного ВВП необхідно постійно відкладати для наступного заміщення зношених частин капіталу тобто купувати на суму амортизаційних відрахувань певні товари, які є частиною ВВП поточного року.

7. Непрямі податки. До них відносять податок на додану вартість, акциз, мито та ін. Їх включають у ціни товарів та послуг. Власне, це надбавка до ціни, яка не відбиває новостворену вартість і не перетворюється на будь- який з перерахованих вище видів доходів. Непрямі податки за своєю суттю є механізмом перерозподілу коштів від споживачів у бюджет, куди вони надходять.

В українській СНР використовується така структура валового внутрішнього продукту за категоріями доходу:

- оплата праці найманих працівників

- податки за виключенням субсидій на виробництво та імпорт, на продукти, інші, пов’язані з виробництвом;

- валовий прибуток, змішаний дохід.

При підрахунку ВВП виникає ряд проблем, які впливають на точність цього показника.

По-перше, частина кінцевих товарів та послуг, що виробляються національною економікою, не приймає товарної форми, тобто не купуються і не продаються. Це продукція натурального господарства та домашні послуги. Продукція натурального господарства не підлягає обліку. Її обсяг визначається за експертними оцінками, які спираються на опосередковані дані і мають приблизний характер. Домашні послуги обліковуються і офіційно включаються до ВВП лише в тому випадку, коли їх здійснює офіційно зареєстрований найманий персонал.

По-друге, частина реально створеного в країні ВВП є результатом функціонування тіньової економіки. Поняття тіньової економіки має різні трактування в різних країнах.

Слід відрізняти:

- нелегальну економіку, тобто види діяльності, що заборонені законодавством;

- легальну економіку, дозволені види діяльності, результати можуть підлягати або не підлягати офіційному обліку (виробництво на присадибних ділянках, разові послуги і т. ін).

До тіньової економіки найчастіше відносять легальну діяльність, доходи від якої приховуються від обліку та сплати податків.

Тіньова економіка існує практично у всіх країнах, але її обсяг суттєво розрізняється (від 3-5% до 50-80% від ВВП). Значний обсяг тіньової економіки знижує можливості здійснення урядових програм розвитку соціальної сфери, пенсійного забезпечення і ефективність державного регулювання економіки у зв’язку з тим, що виникає розбіжність між фактичним та офіційно зареєстрованим ВВП.

При підрахунку ВВП слід враховувати, що на ринку продаються товари, які вироблені не лише в поточному періоді. Доходи, що отримані від перепродажу товарів зараховуються в підрахунок ВВП лише частково, у тому випадку, коли внаслідок цієї операції виник дохід (ціна продажу вище ціни попередньої купівлі ).

Сам по собі абсолютний показник обсягу ВВП не може свідчити про рівень розвитку національної економіки. Для цього обсяг продукту та доходу необхідно співвіднести з кількістю населення. у зв’язку з цим в макроекономіці часто використовується показник подушного ВВП, який змінюється як у зв’язку з динамікою ВВП, так і у зв’язку з динамікою населення.

Але і показник обсягу ВВП на душу населення не повністю характеризує рівень життя населення, оскільки це середній показник і він не відбиває характеру розподілу створеного доходу між різними верствами населення.

На основі ВВП, який є основним вимірником річного обсягу виробництва товарів та послуг, розраховується ціла низка показників, які дають більш точне уявлення про новостворену за період часу вартість.

ВВП через амортизацію фактично включає в себе вартість, створену у попередні періоди.

ВВП, очищений від амортизації, утворює чистий внутрішній продукт (ЧВП або NDP).

ЧВП = ВВП - амортизація

NDP=Y-A

ЧВП показує, яку величину доходу, отриманого від виробництва ВВП, економіка може споживати і при цьому забезпечити просте відтворення і не погіршити виробничі умови майбутніх періодів.

Доходи які надходять саме власникам факторів виробництва - резидентам держави, утворюють національний дохід (НД).

НД = ВВП - Амортизація - Непрямі податки

В процесі використання національний дохід поділяється на :

- фонд споживання - кошти, що використовуються для задоволення особистих і суспільних потреб;

- фонд нагромадження - кошти з національного доходу, що використовуються для розвитку та розширення виробництва.

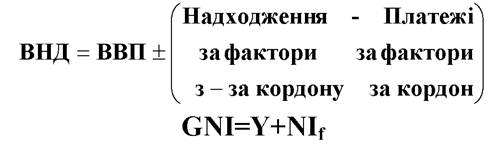

Країни можуть отримувати первинні доходи не лише від використання факторів виробництва в середині країни, а й з-за кордону. З іншого боку, частина первинних доходів, що створені економічними одиницями- резидентами, може розподілятись нерезидентам (наприклад, дивіденди закордонним власникам пакетів акцій). У зв’язку з цим в макроекономіці поряд із ВВП використовується показник валового національного доходу (ВНД або GNI ). Він відрізняється від ВВП на величину різниці первинних доходів, що їх отримали резиденти з-за кордону та первинних доходів, виплачених нерезидентам ( заробітна плата, доходи від власності, податки мінус субсидії на виробництво та імпорт):

Країна може отримувати з-за кордону також і трансферти. Їх теж слід врахувати як іще один вид доходу, що може бути використаний для купівлі товарів та послуг тощо. Валовий національний наявний дохід (ВННД або GNDI ) є сумою валового національного доходу та чистих поточних закордонних трансфертів:

GNDI=GNI+NTRf

Таким чином, саме показник валового національного наявного доходу вимірює весь ( зароблений і отриманий ) дохід, який може використати країна.

Сума доходів, які у решті - решт отримують і можуть використовувати домогосподарства, становить таку величину:

Особистий наявний дохід = ВВП - А - Непрямі податки -

- Нерозподілений прибуток - Особисті податки + Трансферти

2.3.