Тема 7. Споживання домогосподарств

Обсяг годин:

Лекція — 2год.

Семінар — 2 год.

Самостійна робота — 10 год.

План лекції

1. Ринок благ і споживчі витрати

2. Споживання і заощадження як функції доходу

План семінару

1.

Ринок благ і попит домашніх господарств.2. Функція споживання та її характеристика.

3. Функція заощадження.

4. Залежність споживання і заощадження від доходу.

Доповідь: Особливості прояву функції споживання і заоща

дження в Україні.

Реферат: Кейнсіанська функція споживання та її модефікації.

Мета вивчення теми — дати студентам комплекс знань про формування ринку благ, концепцію споживання та заощадження, визначити чинники, що впливають на їх обсяг розкрити модель простого мультиплікатора витрат.

Об ’єктом характеристики категорії споживання і заощадження виступає приватна економіка закритого типу. Це означає, що в загальній характеристиці витрат відсутні державні витрати і витрати на чистий експорт. За цих умов ВВП визначається як сума С+І. Де C — витрати домашніх господарств на придбання товарів та послуг, І — сума інвестиційних витрат.

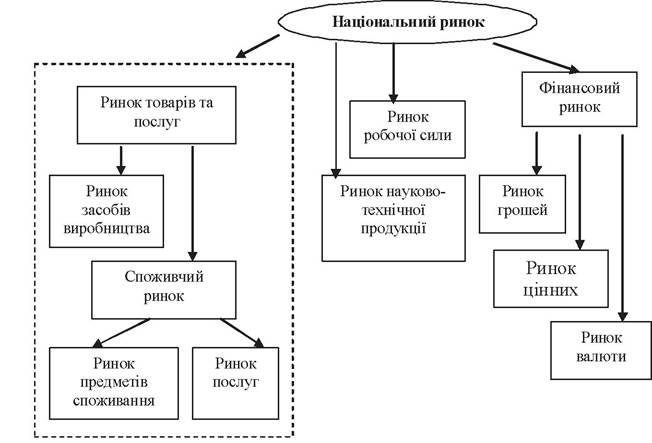

1. Розглядаючи перше питання звертаємо увагу на те що, однією з ланок сучасних макроекономічних моделей є ринок благ. Структурно-логічна схема викладання першого питання має загальний вигляд (рис. 1).

Будь який національний ринок складається з певних окремих ринків. Умовно можна сказати що він включає ринок товарів та послуг, ринок науково-технічної продукції, ринок робочої сили, фінансовий ринок, тощо. Кожен з перелічених ринків має свою систему організації.

Рис. 1. Структура національного ринку

В макроекономіці вся множина ринків окремих благ, що є предметом макроекономічного аналізу, агрегується в єдиний ринок благ, на якому купується і продається тільки один вид благ.

Це благо може використовуватися і як предмет споживання, і як засіб виробництва.Ринок товарів та платних послуг являє собою систему економічних відносин між суб’єктами господарювання з приводу їх руху. Цей рух призводить до задоволення споживчого та інвестиційного попиту суб’єктів господарювання.

Споживчий попит — це платоспроможний попит домогосподарств на:

- товари поточного споживання (35-40%);

- товари довгострокового використання (15-20%);

- послуги (35-40%).

Сама структура споживчих витрат є змінною і на цю зміну впливає багато факторів.

Інвестиційний попит — це попит підприємницького сектора на блага для відновлення зношеного капіталу і збільшення реального капіталу.

Основою взаємодії фірм та домогосподарств на ринку благ є пропорція, в якій доход (У) розподіляється на споживання (C) та заощадження (S).

У = C + S

Покупцями на ринку благ є основні макроекономічні суб’єкти: сектор домашніх господарств, підприємницький сектор, державний та закордонний. Розглянемо, від чого залежить обсяг попиту.

Більше половини кінцевого сукупного попиту припадає на попит домашніх господарств. Питома вага виробництва предметів споживання у розвинених країнах становить більш як 60%.

Пріоритети у споживанні різні, але можна виділити найбільш характерні групи товарів та послуг для сім’ї: їжа, одяг, житло, освіта, медичне обслуговування, відпочинок, транспорт тощо.

Величина споживання залежить від доходів сім’ї, платності або безплатності послуг.

Бідні сім’ї витрачають свої доходи на товари першої необхідності. Зі зростанням доходів доля витрат на їжу зменшуються. Витрати на одяг, товари тривалого споживання, відпочинок зростають швидше ніж доходи.

Для країн, що розвиваються, витрати на продукти харчування складають більшу частину доходів. Населення України характеризується великою часткою бідного прошарку і як наслідок витрачає майже всі свої доходи на харчування та покупку товарів першої необхідності. Нажаль визначити і розрахувати поточні витрати населення нашої країни складно, оскільки висока питома вага тіньової економіки не дає змоги прослідкувати потоки товарів і грошей.

Попит домашніх господарств визначають такі фактори:

- дохід від участі у виробництві;

- податки і трансфертні платежі;

- розмір майна, дохід від майна;

- ступінь диференціації населення за рівнем доходів і розміром майна;

- чисельність і вікова структура населення.

Споживання представляє собою індивідуальне та сумісне використання споживчих благ, яке направлене на задоволення матеріальних та духовних потреб людей. Його величина залежить від доходу.

Заощадження — економічний процес, пов’язаний з інвестуванням. Це — частина доходу, яка залишається невикористаною після відрахування коштів у фірм на поточні виробничі потреби, а у домашніх господарств — на споживчі потреби.

Розподіл доходу (Y) на споживання (C) і заощадження (S) здійснюється економічними суб’єктами з урахуванням:

- по-перше, переваг між поточним споживанням і майбутнім споживанням;

- по-друге, діючої ставки процента.

Заощадження здійснюються як фірмами, так і домашніми господарствами.

Інвестування (І) здійснюється фірмами з метою розширення виробництва і збільшення прибутку.

Рівновага на ринку товарів та платних послуг у закритій моделі економіки, в якій не враховується діяльність держави досягається за умови, коли пропозиція заощаджень дорівнює інвестиційному попиту.

Пропозиція заощаджень (S) є функцією від доходу (Y):

S=f(Y)

Залежність між S та Y — пряма.

Інвестиційний попит (І) є функцією від ринкової норми процента (і):

I=f(ι)

Залежність між інвестиційним попитом (І) та процентом (і) — обернена (чим більше і, тим менше І).

Рівновага на ринку товарів та платних послуг виражається формулою:

S=f(Y)=I=f(i)

Рух на ринку благ дає можливість більш повно задовольнити потреби в споживанні і інвестиціях. Таким чином загальна рівновага при незмінному рівні цін на ринках товарів та послуг можлива за дотримання умов рівноваги на кожному з ринків.

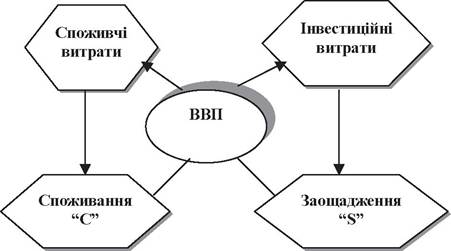

2. Розглядаючи друге питання «Споживання і заощадження як функції доходу» — звернемо увагу на структурно-логічну схему взаємодії споживання і заощадження:

Оптимізація макроекономічних пропозицій досягається через механізм попиту і пропозиції.

Розглянемо проблему узгодження попиту і пропозиції відповідно до власників капіталу і робочої сили.Фірми, адміністрація яких виступає як представники капіталу, виробляють продукцію, реалізовують її і виручають за це кошти і формують попит на робочу силу. Працівники пропонують свою робочу силу, отримують за це винагороду і формують попит на виготовлену продукцію. На основі взаємодії фірм і домашніх господарств на ринку товарів і послуг складається пропорція розподілу ВНП на споживання та заощадження.

Рис. 2. Структурно-логічна схема викладення другого питання лекції

Споживання (у вартісний формі) — це та сума грошей, яка витрачається населенням на придбання матеріальних благ і послуг.

Таким чином, все, що не відноситься до заощаджень, не входить до сплати у вигляді податку, не знаходиться на закордонних рахунках — це споживання.

Люди схильні відкладати споживання сьогодні з надією, що споживання в майбутньому принесе їм більше корисності, ніж сьогодні.

Первинним осередком споживання є родина. В ній формується обсяг і структура споживання. Сімейне господарство характеризується загальним споживчим бюджетом, житловим і накопиченим майном.

Споживання населення — один з головних компонентів, які визначають розвиток економіки. На споживчі витрати припадає від 2/3 до ¾ валового внутрішнього продукту. Вони формують споживчу поведінку, яка є своєрідним індекатором циклічного розвитку економіки.

Для оцінки споживчої поведінки використовується показник — індекс споживчих настроїв (ICH). Він входить до основних макроеконо- мічних показників, на основі яких складають прогнози економічного циклу. Це важливо як для короткострокового планування будь-якого бізнесу, так і для визначення економічної політики держави.

Індекс споживчих настроїв був розроблений у 1946 р. у США. Однак інтенсивне його використання почалось в 70-х роках. Практичне використання індексу для аналізу української економіки почалось з 1994 р.

Заощадження — це відстрочене споживання або та частина доходу, яка в нинішній час не споживається. Вони дорівнюють різниці між доходами і поточним споживанням.

Заощадження здійснюються як фірмами, так і домашніми господарствами. Фірми заощаджують для інвестування на розширення виробництва і збільшення прибутку. Домашні господарства заощаджують з ря-

ду причин, серед яких: мотиви забезпечення старості та передачі спадку дітям, накопичення коштів для купівлі землі, нерухомості та важливих предметів тривалого користування.

Заощадження та інвестування здійснюється незалежно один від одного, різними економічними суб’єктами і в наслідок різних причин.

Яким чином прибуток розподіляється на споживання та заощадження? Відповідаючи на це запитання, важливо, насамперед, дати характеристику загальних властивостей функції споживання. Вона показує відношення споживчих витрат до доходу в їх русі.

Особисте споживання домашніх господарств (C) утворює найважливішу складову частину ефективного попиту. Але якщо згадати, що заощадження (S) представляють собою перевищення доходу над споживчими витратами, то стане зрозумілим, що аналізуючи фактори, які визначають споживання, ми одночасно розглядаємо і фактори, від яких залежить заощадження:

Y= C + S

де Y — дохід;

C — споживання;

S — заощадження.

Дане рівняння показує, що частина доходів іде на особисте споживання С, а надлишок приймає форму заощаджень S. Разом з тим витрати суспільства можуть бути представлені, з одного боку, як попит на споживчі потреби С, а з іншого — на інвестиційні І:

Y = C + I.

У формалізованому вигляді споживання можна виразити наступною функцією:

C = C (Y)

Однак дохід є основним фактором, який визначає не тільки споживання, але і заощадження:

S = S (Y)

Дослідженнями встановлено, що споживання рухається в тому ж напрямку, що і доход. Залежність споживання і заощадження від доходу називається схильністю до споживання і заощадження. Розглянемо середню та граничну схильність.

Середня схильність до споживання APC — частка безподаткового доходу, що спрямовується на споживання.АРС=С/Уд*100%

де C — величина споживання,

Уд — безподатковий доход.

Аналогічно ми можемо розглянути середню схильність до заощадження (APS). Середня схильність до заощадження APS — частка безподаткового доходу, що спрямовується до заощаджень.

APS=S∕Yλ*100%

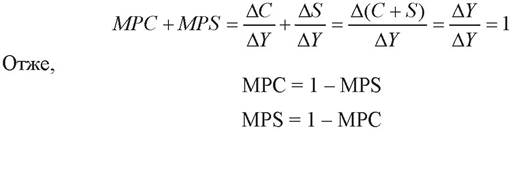

APC+APS=1 або 100%

Завжди APC>APS

Гранична схильність до споживання виражає відношення будь-якої зміни в споживанні до тієї зміни в доході, яка його викликала. Математично це виглядає так:

MPC показує яка частка додаткового доходу спрямовується на додаткове споживання. Сума граничної схильності до споживання та заощадження за умов будь-якої зміни у безподатковому доході дорівнює 1 або 100%.

Гранична схильність до заощадження — це відношення будь-якої зміни в заощадженнях до тієї зміни в доході, яка його викликала.

Як визначаються ці показники? Розглянемо гіпотетично таблицю і зробимо її аналіз.

В першій колонці розміщені групи сімей в залежності від рівня середньо-душового річного доходу. При переході від групи Б до групи В дохід зріс на 300 гр.од., тобто від 900 до 1200 гр.од. Споживання при цьому зросло всього на 240 гр.од. (з 900 до 1140 гр.од.). Таким чином, питому вагу споживання в прирощуванні доходу можна розрахувати наступним чином: 240/300=0,8, тобто при переході від групи Б до групи В з кожної додаткової грошової одиниці доходу 80% іде на споживання та 20% на заощадження, гранична схильність до споживання на цьому відрізку дорівнює 0,8.

Аналогічно розраховується MPC при переході від будь-якого рівня доходів до наступного.

Абсолютно зростають і споживання, і заощадження, але відносна частка споживання все більше скорочується, а частка заощаджень зростає. Отже, згідно з «основним психологічним законом», величина граничної схильності до споживання знаходиться між нулем і одиницею:

Звідси зробимо висновки:

- якщо MPC = 0, то весь приріст доходу буде заощаджуватися, тому що заощадження є та частина доходу, яка не споживається;

- якщо MPC = ½, то це означає, що збільшення доходу буде поділене між споживанням і заощадженням порівну;

- якщо MPC = 1, то весь приріст доходу буде витрачений на споживання.

При переході від групи Б до групи В дохід зріс на 300 гр.од., а величина заощаджень зросла лише на 80 гр.од.

Гранична схильність до заощадження буде розраховуватись як приріст заощаджень до приросту доходу: 60/300=0,2.

При переході від групи Б до групи В гранична схильність до заощадження складатиме 0,2.

Легко помітити, що якщо C+S=Y (тобто сукупний дохід розпадається на споживання та заощадження). Тоді сума граничної схильності до споживання та граничної схильності до заощадження дорівнює 1:

MPC+MPS = 1

Визначивши функцію споживання та заощадження, можемо тепер аргументовано довести, що центральним фактором, який впливає на їх рівні, є дохід. Як правило, в міру зростання доходу ростуть як споживання, так і заощадження населення. При цьому в умовах стабільного економічного зростання MPC має тенденцію до зниження, a MPS — до зростання. В умовах же інфляції спостерігається інший процес, а саме: MPC набуває тенденції до збільшення, a MPS — до зменшення. При нестабільності економічної ситуації, відсутності захищеності вкладів від інфляції населення починає збільшувати споживання, особливо товарів тривалого користування. Своєрідним видом заощадження в таких умовах є придбання населенням таких товарів, як ювелірні вироби, хутро, машини, дачі тощо.

Крім цих факторів, на споживання та заощадження можуть впливати:

- збільшення податків, що скорочує споживання та заощадження, підвищення цін (викликає різну реакцію до споживання та заощадження у груп населення з різноманітними доходами);

- зростання відрахувань на соціальне страхування (може викликати скорочення заощаджень);

- ажіотажний попит (може сприяти різкому зростанню споживання);

- зростання пропозиції на ринку (сприяє скороченню заощаджень);

- зростання доходів (впливає на зростання споживання та заощадження).

Макроекономічний дохід передбачає побудову функції споживання та заощадження на рівні суспільства.

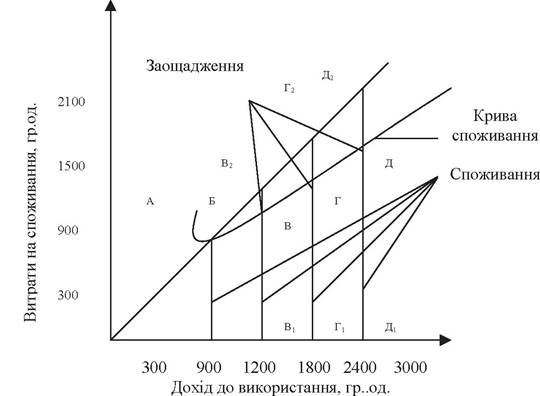

Використовуючи вхідні дані таблиці, звернемося до графічного аналізу схильності до споживання.

Графічно функція споживання представлена на рис. 2.

Як будується цей графік? На осі абсцис відкладається дохід до використання. На осі ординат — витрати на споживання в точності відповідали доходам, то це відображала б будь-яка точка, що належить прямій, проведеній під кутом 45. Але в дійсності такого збігу не відбувається, і тільки частина доходів витрачається на споживання. Тому крива споживання відхиляється від лінії 450 донизу. Місце перетину лінії 450 і кривої споживання в точці Б означає рівень нульового заощадження. Ліворуч від цієї точки можна спостерігати від’ємне заощадження (у даному випадку витрати перевищують доходи), а праворуч — заощадження додатне. Величина споживання визначається відстанню від осі абсцис до кривої споживання до лінії 450. Наприклад, при доході в 2400 гр.од. ситуація складається наступним чином: відрізок ДіД показує розміри споживання, а відрізок ДД2 — розміри заощадження.

Рис. 2. Функція споживання

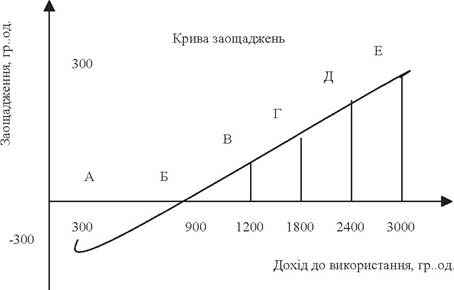

Аналогічно розглядається і функція заощадження, яка є похідною від функції споживання. Функція заощадження показує відношення заощаджень до доходу в їх русі (рис. 3). Оскільки заощадження є тією частиною доходу, яка не споживається, то графік заощадження доповнює графік споживання. Це зумовлено тим, що заощадження та споживання в сумі дадуть величину доходу.

Рис. 3. Функція заощадження

Як будується графік заощадження? Для цього потрібно здійснити ряд нескладних операцій: по-перше, уявити вісь абсцис на рис. 3. як лінію 450 з рис. 2; по-друге, можна на лінії 450 з рис. 2. розмістити дзеркало — відбитий там графік і буде зображенням заощадження на рис. 3. Точка Б — це рівень доходу, коли заощадження дорівнює нулю. Нижче її — від’ємне заощадження, вище — додатне заощадження.

Гранична схильність до споживання MPC, як відмічалось вище, відображає розмір додаткового споживання, викликаного додатковим доходом. На графіку це виражається в нахилі кривої споживання: крутий нахил означає високу MPC, а плавний нахил — низьку MPC. MPC є не що інше, як вираження крутизни нахилу лінії споживання. Повертаючись до графіка споживання, можна зробити висновок, що чим більша схильність до споживання, тим більше лінія споживання буде наближатись до лінії 450 і, відповідно, навпаки, чим нижча схильність до споживання, тим далі лінія споживання від лінії 450.

Терміни

Національний ринок Ринок товарів та послуг Споживчий попит Споживчі витрати Інвестиційний попит Споживання

Заощадження

Середня схильність до споживання

Середня схильність до заощаджень Автономне заощадження

Гранична схильність до заощаджень Гранична схильність до споживання Автономне споживання

Питання для перевірки знань

1. Назвіть основні компоненти споживання та дайте визначення.

2. Що таке автономне споживання?

3. Дайте визначення середньої і граничної схильності до споживання та напишіть формули для їх обчислення.

4. Дайте визначення заощадження, напишіть його функцію та розкрийте її зміст за допомогою графіка.

5. Назвіть основні фактори, які впливають на споживання та заощадження.

6. Назвіть складові частини національного ринку.

7. Розкрийте основний економічний зміст заощаджень.

Тести

1. Середня схильність до споживання визначається як:

A. Відношення споживання до особистого доходу.

Б. Відношення споживання до доходу після оподаткування.

B. Відношення споживання до заощадження.

Г. Відношення приросту споживання до доходу після оподаткування.

2. Гранична схильність до споживання визначається як:

A. Відношення приросту споживання до приросту особистого доходу. Б. Відношення приросту споживання до доходу після оподаткування.

B. Відношення споживання до приросту доходу після оподаткування.

Г. Відношення приросту споживання до приросту доходу після оподаткування.

3. Середня схильність до заощадження визначається як:

A. Відношення заощадження до споживання.

Б. Відношення заощадження до доходу після оподаткування.

B. Відношення заощадження до особистого доходу.

Г. Відношення приросту заощадження до доходу після оподаткування.

4. Гранична схильність до заощадження визначається як:

A. Відношення приросту заощадження до приросту особистого доходу.

Б. Відношення приросту заощадження до приросту національного доходу.

B. Відношення приросту заощадження до приросту доходу після оподаткування.

Г. Відношення приросту заощадження до суми приростів споживання та заощадження.

5. Зв’язок між граничною схильністю до споживання і граничною схильністю до заощадження виражається в тому, що:

A. Відношення між ними характеризує середню схильність до споживання.

Б. їх сума дорівнює одиниці.

B. їх сума дорівнює доходу після оподаткування, тому що він ділиться на споживання і заощадження.

Г. їх сума дорівнює нулю.

6. Якщо люди не витрачають весь свій дохід після оподаткування на споживання і розміщують невитрачену суму в банк, то чи можна сказати, що вони:

A. Заощаджують, але не інвестують.

Б. Інвестують, але не заощаджують.

B. Не заощаджують, але інвестують.

Г. Заощаджують і інвестують.

7. Що відбувається в економіці країни, коли обсяг доходу після оподаткування збільшується?

A. Зростають середня схильність до споживання та заощадження.

Б. Середня схильність до споживання та заощадження зменшуються.

B. Середня схильність до споживання зменшується, а частка заощадження збільшується.

Література

Основна:

1. Агапова Т.А., Серегина С. Ф. Макроэкономика. — M.: Дис, 2001. — С.94-100.

2. Курс экономической теории. Учебник. Общая редакция. проф. Чепурина М. H., проф. Киселева В.А. — Киров, 1997. — С. 306-333.

3. Економічна теорія: мікро — та макроекономіка // За ред. 3. Ватаманюка, С. Панчишина. — К.: Видавничий дім Альтернативи, 2001. — С. 164 — 192.

4. Круш П.В., Тульчинська С. О. Основи макроекономіки: Матеріали для вивчення курсу та підготовки до практичних занять. — К.: Політехніка, 2004

— С. 29-34.

5. Малиш Н. А. Макроекономіка: Навч. пос. — К.: МАУП, 2003. — С. 62-71.

6. Мікро- та макроекономіка: Підручник для студентів економічних спеціальностей: У 2-х частинах // С. Будаговська, О. Кілієвич, І. Луніна та ін. — K.: Основи, 1998. — С. 222.

7. Мэнкью Н.Г. Макроэкономика. Пер. с англ. M.: Изд-во МГУ, 1994. — С. 178-182, 637-664.

8. Панчишин С. Макроекономіка — K.: «Либідь», 2002. — С. 98-141.

9. Савченко А.Г., Пухтасевич Г. O., Тітьонко О. М. Макроекономіка. — K.: Либідь, 1999 — С. 77-97.

10. Солонінко К.С. Макроекономіка. Курс лекцій для студентів економічних спеціальностей вищих навчальних закладів. — Ж.: ЖІТІ, 2000. — С.78-98.

Додаткова:

1. Васильченко С. М. Теоретичні основи інвестування.// Фінанси України.

— 2001. — № 1. — С. 93.

2. Галайда В. Критичний аналіз співвідношень між заощадженнями та інвестиціями.// Економіка України. — 1999. — № 6. — С.58.

3. Дзюбик C., Ривак О. Основи економічної теорії — K.: Основи, 1994.

4. Дорошенко Т. В. Сутність інвестицій як економічної категорії. // Фінанси України. — 2000. — № 12.

5. Коваленко В. М. Інвестиційний потенціал домогосподарств.// Фінанси України. — 2001. — № 4. — с.71.

6. Лившиц А.Я. Введение в рыночную экономику. Часть I,II. — Станкин, 1992. — С.82-98.

7. Лукінов І. Інвестиційна політика в стабільному економічному розвитку.// Економіка України. — 1999. — № 10. — С.4.

8. Мендрул О. Стан і перспективи первісного нагромадження капіталу.// Економіка України. — 2000. — с. 8.

9. Осецький В.Л. Інвестиційна модель зростання економіки. // Фінанси України. — 2003. — №1. — С. 21.

10. Сенкевич М. І. Вплив інституційних факторів на споживчі витрати домогосподарства.// Фінанси України. — 2001. — № 4. — с. 3-9.

11. Смоляр Ю. Зарубіжний досвід організації заощаджень населення та можливості його використання в Україні // Банківська справа. — 2003. — № 1 (49). — С. 80.

12. Чистякова H. Н. Державне регулювання інвестиційного процесу в Україні.// Фінанси України. — 2001. — № 3. — С.116.

13. Экономическая теория. Учебник. Под редакцией Базылева Н. И., Гурко С.П., — Минск, 1998. — С. 371-393.