TEma 12. Зовнішньоекономічна діяльність

Обсяг годин:

лекція — 2 год.

семінар — 2 год.

самостійна робота — 10 год.

План лекції

1. Зовнішньоекономічна діяльність та її структура.

2. Платіжний баланс та державне регулювання зовнішньоекономічної діяльності.

План семінару

1. Зовнішньоекономічна діяльність та її форми.

2. Платіжний баланс та його рахунки.

3. Валютний курс та валютне котирування.

4. Зовнішня торгівля: суть та вплив на ВВП.

Доповіді: 1. Оцінка розвитку зовнішньоекономічних зв’язків

України.

2. Основні елементи зовнішньоекономічної політики держави.

Реферати: 1. Теорія порівняльних переваг: її економічний

зміст.

2. Платіжний баланс та його характеристика.

Мета вивчення теми — надати студентам методичну допомогу в самостійному вивченні сутності зовнішньоекономічної діяльності країни, показати особливості регулювання зовнішньоекономічної діяльності, розкрити зміст і структуру платіжного балансу.

1. Зовнішньоекономічна діяльність є однією із складових загальної економічної діяльності кожної країни. В національних законодавчих документах країна виділяє свої особисті аспекти і напрямки. В цілому зовнішньоекономічна діяльність — це сукупність виробничо- господарських, організаційно-економічних функцій суб’єктів господарювання, що пов’язані з їх виходом на зовнішній ринок та участю в зовнішньоекономічних операціях.

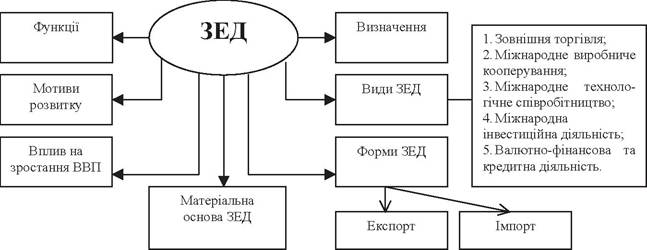

Структурно-логічна схема викладання першого питання зображена на рис. 1.

Зі схеми та визначення видно, що зовнішньоекономічна діяльність — це самостійна діяльність підприємства, яка є, з одного боку, складовою частиною господарської діяльності підприємства, а з другого — такою частиною його діяльності, котра здійснюється на іншому, міжнародному рівні, у взаємозв’язку з господарськими суб’єктами інших країн.

Рис.

1. Структурно-логічна схема викладанняОсновними мотивами розвитку ЗЕД на рівні підприємства можуть бути:

1. Розширення ринку збуту своєї продукції за національні межі з метою максимізації прибутку.

2. Закупівля необхідної сировини, комплектуючих виробів, нових технологій і обладнання.

3. Залучення інжинірингових та інших послуг для потреб виробництва, з урахуванням їх унікальності, більш вищої якості та низьких цін в порівнянні з внутрішнім ринком.

4. Залучення іноземних інвестицій з метою модернізації виробництва, зміцнення експортного потенціалу і конкурентних позицій на світових товарних ринках.

5. Участь в міжнародному поділі праці, спеціалізації і кооперуванні виробництва з метою успішного розвитку своєї економіки.

Варто підкреслити, що роль ЗЕД як зовнішнього фактора економічного росту в сучасних умовах постійно зростає. Посилюється її вплив на соціально-економічний розвиток не тільки країни, але й кожного господарюючого суб’єкта.

ЗЕД — поняття багатогранне. Воно включає наступні види діяльності: зовнішню торгівлю, міжнародне виробниче кооперування, міжнародне науково-технічне співробітництво, міжнародне інвестиційне співробітництво, валютно-фінансові і кредитні операції.

Кожен видів ЗЕД здійснюється в певних формах. Наприклад, формами зовнішньої торгівлі є експорт, імпорт, реекспорт, реімпорт. Формами виробничої кооперації — спільне виробництво на основі спеціалізації, спільні підприємства двох чи більше іноземних партнерів, підрядна кооперація та ін.

Студенти повинні засвоїти важливість знання класифікації ЗЕД для визначення необхідної форми зовнішньоекономічної діяльності підприємства під час їхнього виходу на зовнішній ринок і більш повного врахування нормативно-правової бази.

Матеріальна основа ЗЕД — зовнішньоекономічний комплекс країни (регіону). Він є сукупністю галузей, підгалузей, об’єднань, підприємств і організацій, що виробляють продукцію на експорт чи використовують імпортну продукцію та здійснюють інші види і форми ЗЕД.

Важливим завданням в розвитку зовнішньоекономічного комплексу країни є об’єднання виробничих і зовнішньоекономічних видів діяльності в єдину органічну, успішно функціонуючу систему. Умовами успішного розвитку зовнішньоекономічного комплексу сьогодні є:

1. Зміцнення і нарощення експортного потенціалу;

2. Активна участь в різних формах міжнародного спільного підприємництва;

3. Підвищення конкурентноздатності підприємств і виробничо- господарського комплексу;

4. Розширення самостійної діяльності підприємств, фірм регіонів країни в здійсненні зовнішньоекономічної діяльності.

Висновок: Зовнішньоекономічна діяльність є важливою складовою частиною загальної господарської діяльності держави.

2. В другому питанні «Платіжний баланс та державне регулювання зовнішньоекономічної діяльності» перш за все потрібно дати визначення платіжному балансу.

Платіжний баланс — це систематизований запис усіх міжнародних операцій резидентів країни з нерезидентами за певний проміжок часу, — як правило, за рік.

Платіжний баланс складається в національній валюті або в іноземній, наприклад у доларах США. Спрощений варіант платіжного балансу наведено в таблиці. Він містить стандартні компоненти, які передбачає методика його обчислення, рекомендована МВФ.

Складаючи платіжний баланс, розрізняють реальні і фінансові потоки. Рух товарів, послуг, матеріальних або інших не фінансових активів називають реальними потоками. Реальні потоки у грошовому виразі відображають на поточному рахунку. Рух вимог та зобов’язань, що виникають у зв’язку з рухом реальних потоків, називають фінансовими, потоками і відображають на рахунку капіталу та фінансів.

Платіжний баланс складається з двох підрозділів — дебету і кредиту.

Для складання платіжного балансу використовують метод подвійного бухгалтерського запису. Суть цього методу полягає в тому, що кожна операція має два записи. Один з них реєструється як кредит із додатнім знаком, — інший — як дебет із від’ємним знаком. Тому платіжний баланс — сума дебету і кредиту — дорівнює нулю.

Більшість записів у платіжному балансі відображає зовнішньоекономічні операції, в яких одні економічні цінності обмінюються на інші. Тому в рахунках платіжного балансу роблять подвійний запас.Розглянемо структуру платіжного балансу.

Залежно від характеру операцій платіжні баланси складаються з двох основних розділів: 1 «Платіжний баланс по поточних операціях», або «Поточний платіжний баланс» (current-account balance); 2- «Баланс руху капіталів (короткострокові та довгострокові операції) та кредитів» (capital- account). Кожен з цих двох розділів, своєю чергою, поділяється на підрозділи.

Розглянемо розділ «Поточний платіжний баланс» або «Рахунок поточних операцій». Його підрозділи, або статті, узагальнюють данні про зовнішньоекономічні операції, які здійснювалися на умовах, прийнятих у міжнародній практиці угод без відстрочування платежів, що не передбачають надання або залучення коштів у іноземній валюті у кредитній формі. Він містить насамперед дані про експорт та імпорт товарів та послуг, про вантажні та пасажирські міжнародні перевезення, іноземний туризм та платежі за кордон, надходження коштів з інших країн без товарного забезпечення (заробітна плата, відсотки, дивіденди).

Розглянемо розділ «Баланс руху капіталів та кредитів», або «Рахунок по зовнішньоторгових угодах з активами та пасивами». Статті цього розділу платіжного балансу відображають зміни вартості фінансових активів та зобов’язань країни внаслідок зовнішньоекономічних операцій, які передбачають перехід права власності. Інакше кажучи, рахунок капіталу необхідний для визначення зведених результатів операцій з фінансовими активами та пасивами, які здійснювалися резидентами та їхніми іноземними діловими партнерами за певний період.

Рахунок капіталу поділяється на дві основні частини:

2.1. Рахунок руху довгострокового капіталу або прямі інвестиції та інші довгострокові капітальні вкладення.

2.2. Рахунок руху короткострокового капіталу або інші короткострокові капіталовкладення.

Після балансу руху капіталів та кредитів йде стаття «Помилки та пропуски», яка необхідна для вирівнювання дебету та кредиту. У статистичному обліку платіжного балансу відомості про експорт можуть надходити із митних запасів, а сама оплата може здійснюватися з іншо- го джерела. Крім того, у записах операцій можуть бути помилки, а багато позицій взагалі мають оцінюватися приблизно, наприклад, витрати туристів, що відвідали країну. Саме це і викликає необхідність введення у статичний облік платіжного балансу особливого рахунка «Помилки та пропуски».

Після цього рахунка йдуть статті, які відображають державне фінансування у платіжному балансі:

- стаття «Пункти, що дублюються», яка стосується певних змін державних резервів, містить інформацію щодо переоцінки золотовалютних резервів, розподіл та використання СПЗ, рух золотовалютного резерву;

- стаття «Виняткове фінансування», яка відображає надзвичайні джерела покриття сальдо;

- стаття «Зобов’язання, які є резервами іноземних держав» відображає претензії іноземних державних організацій до активів даної держави;

- стаття «Загальна зміна резервів» показує зміни у резервних запасах країни, причому не у резервах як таких, а лише зміни їх вартості або обсягу.

Нижче наводиться схема платіжного балансу що розроблена МВФ і у загальних рисах повторює систему побудови статей платіжних балансів провідних країн з деякими змінами. Ці зміни роблять схему більш універсальною, що дає змогу порівнювати баланси розвинених країн та країн, які розвиваються. Аналізуючи вихідні дані, надані країнами, експерти МВФ вносять уточнення, використовують статті платіжних балансів та виконують інші коректувальні дії, що дає можливість робити висновок про масштаби досліджуваних процесів.

Класифікація статей платіжного балансу за методикою МВФ:

A. Поточні операції

Товари

Послуги

Доходи від інвестицій

Інші послуги та доходи

Приватні односторонні перекази

Державні односторонні перекази

Разом А: БАЛАНС ПОТОЧНИХ ОПЕРАЦІЙ

B. Прямі інвестиції та інший довгостроковий капітал

Прямі інвестиції

Портфельні інвестиції

Інший довгостроковий капітал

Разом А+В: БАЗИСНИЙ БАЛАНС

C.

Інший короткостроковий капіталD. Помилки та пропуски

Разом:

E. Балансувальні статті

Переоцінка золотовалютних резервів, розподіл та використання СПЗ Рух золотовалютних резервів

Надзвичайні джерела покриття сальдо

Зобов’язання, які утворюють валютні резерви іноземних офіційних органів

Разом: (відповідає концепції офіційних розрахун

(відповідає концепції офіційних розрахун

ків у США)

F. Підсумкова зміна резервів.

Золото

СПЗ

Резервна позиція у МВФ

Іноземна валюта

Інші вимоги

Кредити МВФ

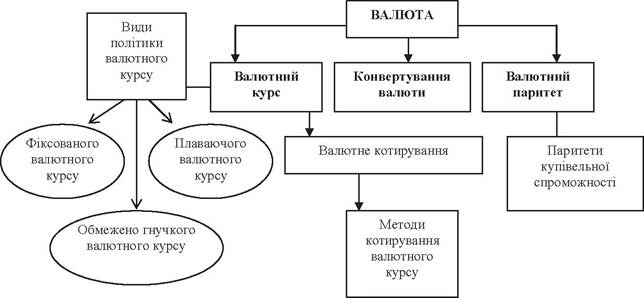

Для повного уявлення сутності платіжного балансу потрібно звернути увагу на таку категорію як валютний курс.

Валютний курс — це ціна грошової одиниці однієї країни, виражена в грошових одиницях інших країн.

Рис. 2. Система валютного курсу

Система валютних курсів (два варіанти):

1. Система фіксованих валютних курсів, яка припускає втручання держави в їх зміни.

2. Система гнучких (плаваючих) валютних курсів. При якій курс обміну національної валюти визначається співвідношенням попиту і пропозиції на неї.

Валютна політика — це політика валютного курсу.

Розрахункові різновиди валютного курсу:

1. Номінальний двосторонній валютний курс — відносна ціна двох валют (ціна одиниці національної валюти, виражена в одиницях іноземної валюти).

2. Реальний валютний курс — це номінальний валютний курс, помножений на співвідношення внутрішніх цін до цін країни, до валюти якої котирується національна валюта.

Валютне котирування — фіксування курсу національної грошової одиниці стосовно іноземних грошових одиниць.

Методи (оцінки) котирування валютного курсу:

1. Прямий — 1$ США = 5 грн.

2. Зворотній (непрямий) — 1$ США = 0,2 грн.

3. Крос-котирування — співвідношення між двома валютами, що розраховується опосередковано за допомогою валюти третьої країни.

Види політики валютного курсу:

Фіксована — уряд встановлює постійні фіксовані пропорції обміну національної валюти на іноземну і навпаки. Уряд бере на себе відповідальність за підтримання валютного курсу.

Обмежено-гнучка — офіційно встановлене співвідношення між національною валютою, що допускає невеликі коливання валютного курсу відповідно до встановлених правил.

Політика плаваючого валютного курсу — курс вільно змінюється під впливом попиту і пропозиції, на які держава може за певних умов впливати шляхом валютних інтервенцій.

Валютний паритет — законодавчо встановлене співвідношення між двома валютами, яке є основою валютного курсу.

Паритет купівельної спроможності — співвідношення купівельної спроможності двох чи більше валют відносно певного набору («кошика») товарів і послуг.

Конвертованість валюти — спроможність національної грошової одиниці вільно використовуватися в міжнародному платіжному обігу для здійснення міжнародних розрахунків.

Повна конвертованість — відсутність будь-яких валютних обмежень для фізичних і юридичних осіб (вітчизняних і іноземних) і вільне використання валюти в усіх видах міжнародних розрахунків.

Обмежена конвертованість:

Зовнішня — вільне використання валюти лише іноземними фізичними і юридичними особами тільки в поточних або зовнішньоторговельних розрахунках.

Внутрішня — вільна купівля-продаж валюти для фізичних і юридичних осіб даної країни.

Терміни

Баланс товарів та послуг

Валютний (обмінний) курс

Дефіцит платіжного балансу

Керований плаваючий валютний курс

Вільний плаваючий валютний курс Зовнішньоекономічна діяльність Матеріальна основа ЗЕД

Паритет купівельної спроможності

Платіжний баланс

Рахунок капітальних операцій

Рахунок поточних операцій

Резервні активи

Функції ЗЕД

Форми ЗЕД

Питання для перевірки знань

1. Назвіть основні функції найбільш впливових міжнародних організаційну системі міжнародних економічних відносин.

2. Розкрийте сутність теорії порівняльних витрат Д.Рікардо, неокласичної та неотехнологічної теорії.

3. Як називається статистичний документ, в якому відображаються всі результати зовнішньоекономічної діяльності країни?

4. З яких основних розділів складається платіжний баланс країни?

5. Охарактеризуйте рахунок поточних операцій і рахунок операцій з капіталом та фінансових операцій в умовах України.

6. Назвіть умови вирівнювання платіжного балансу.

7. Як встановлюється валютний курс у довгостроковому та короткостроковому періодах?

8. Охарактеризуйте етапи становлення світової валютної системи.

9. Назвіть основні елементи зовнішньоекономічної політики держави.

Тести

1. Принцип порівняльних переваг вперше сформулював:

A. Адам Сміт.

Б. Давід Рікардо.

B. Жан Боден.

Г. Джон Кейнс.

2. Яка країна має найбільші вигоди на світовому ринку?

A. Країна, в якій для виробництва товарів використовується складніша праця.

Б. Країна, в якій для виробництва товарів використовується складна і наукомістка праця.

B. Країна, в якій для виробництва товарів використовується інтен- сивніша праця.

Г. Країна, яка купує ці товари.

3. Складова частина платіжного балансу країни — рахунок поточних платежів — включає:

A. Товарний експорт.

Б. Прямі інвестиції.

B. Капітальні трансферти.

Г. Поточні трансферти.

4. Рахунок капітальних операцій не відображає:

A. Отримання іноземних кредитів.

Б. Прямі інвестиції.

B. Поточні трансферти.

Г. Капітальні трансферти.

5. Реальний валютний курс відображає співвідношення між:

A. Кількістю валют, які обмінюються.

Б. Кількість товарів, які обмінюються.

B. Статтями платіжного балансу.

Г. Національними й іноземними цінами.

6. Якщо країна девальвувала свою валюту, це означає, що:

A. Внутрішня купівельна спроможність одиниці національної валюти знизалась.

Б. Національний банк підвищив ціну, за якою він буде купувати золото за кордоном.

B. Країна має дефіцит платіжного балансу.

Г. Країна має значний зовнішній борг.

7. Що збільшує пропозицію іноземної валюти:

A. Експорт капіталу.

Б. Імпорт товарів та послуг.

B. Експорт товарів та послуг.

Г. Імпорт капіталу.

8. Зазначте основні форми міжнародних економічних відносин:

A. Міжнародна торгівля.

Б. Міжнародні валютно-фінансові відносини.

B. Міжнародні спортивні змагання.

Г. Розвиток індустріалізації виробництва.

9. Що спричинило погіршення світогосподарських зв’язків України в 90-х роках XX століття?

A. Зміна економічної системи.

Б. Розрив частини господарських зв’язків з країнами СНД.

B. Переважання в експорті України товарів паливно сировинної групи і мала частка машин, обладнання, електронної техніки.

Г. Впровадження національної валюти — гривні.

10. Які шляхи поліпшення зовнішньоекономічної діяльності України?

A. Скасування будь-яких протекціоністських заходів щодо імпорту товарів.

Б. Зменшення експорту товарів паливно-сировинної групи і поліпшення їх якості.

B. Збільшення іноземних інвестицій.

Г. Виготовлення в Україні імпортозамінної і конкурентоспроможної продукції.

Література:

Основна:

1. Агапова Т.А., Серегина С.Ф. Макроэкономика // Под ред. А.В. Сидоровича. — M.: Дело и Сервис, 2001. — С.281-296, 304-318, 330-339, 349-362.

2. Базилевич В.Д., Баластрик Л.О. Макроекономика. Навчальний посібник.

— К.: Aτικa, 2002. — С.306-323.

3. Економічна теорія: макро- і мікроекономіка. // За ред. С.Панчишина. Навчальний посібник. — К.: Видавничий Дім Альтернативи, 2001. — С.354392.

4. Задоя А. А., Петруня Ю. Е. Макроэкономика: Учебник. — К.: О-во «Знання», KOO, 2004. — С. 279-302.

5. Круш П.В., Тульчинська С. О. Основи макроекономіки: Матеріали для вивчення курсу та підготовки до практичних занять. — K.: Політехніка, 2004

— С. 90-95.

6. С. Панчишин. Макроекономіка. — K.: Либідь, 2001.- С.435-515.

7. Радіонова І. Ф. Макроекономіка: теорія та політика: Підручник. — K.: Таксон, 2004.С. — 274-302.

8. Савченко А.Г. та ін. Макроекономіка. — K.: Либідь, 1999. — С.219-243.

9. Солонінко К.С.Макроекономіка. Курс лекцій для студентів економічних спеціальностей вищих навчальних закладів. — Ж.: ЖТП, 2000.- С.196-217.

Додаткова:

1. Дорнбуш P., Фішер С. Макроекономіка. — K.: Основи, 1996.- С.177-213, 373-413.

2. Лайард P., Макроэкономика. // M.: Джон Уайли Энд Саиз, 1994.- С.104113, 114-142.

3. Мікроекономіка і макроекономіка. // За ред. С. Будаговської. — К.: Основи, 1998. — С.367-382, 386-400, 404-423, 427-445.

4. Киреев А.П. Международная экономика. — M.: Международные отношения, 2000. — Часть 1: с.197-227, 232-258; часть 2: с.40-74, 126-150.

5. Международные экономические отношения. // Под ред. В. Е. Рыбалкина. — M.: ЮНИТИ, 2000. — С.53-73.

6. Семюельсон П.А., Нортгауз В.Д. Макроекономіка. — К.: Основи, 1995.- С.438-459, 460-478, 499-506.

7. Солонінко К.С. Макроекономіка. Курс лекцій для студентів економічних спеціальностей вищих навчальних закладів. — Ж.: ЖІТІ, 2000.- С.196-217.

8. Гохберг Ю. Комплексна оцінка розвитку зовнішньо-економічних зв’язків України. // Економіка України. — 2002. — № 6. — С. 94.

9. Жук М. Територіальні чинники інтенсифікації зовнішньо-економічної діяльності. // Економіка України. — 2002. — №10. — С. 79.

10. Заікіна О. Міжнародне співробітництво та внутрішні резерви інвестування в економіку України.// Економіка України. — 2002. — №1. — С. 70.

11. Каніщенко О. Формування експортної спеціалізації України. // Економіка України. — 2002. — № 11. — С.76.

12. Науменко Н. Нетарифні методи регулювання зовнішньо-економічної діяльності.// Економіка України. — 2002. — № 2. — С. 80.