Поняття бюджетної класифікації

Застосування бюджетної класифікації передбачено Бюджетним кодексом. Для забезпечення цілісності бюджетних категорій доходів і видатків і взаємозв’язку між функціональним призначенням та економічним характером видатків Міністр фінансів затверджує бюджетну класифікацію.

Бюджетна класифікація — це групування бюджетних доходів і видатків за однорідними ознаками для створення єдиної інформаційної системи їх зведення, забезпечення контролю за повним і своєчасним надходженням платежів за видами доходів, загальнодержавної і міжнародної порівнянності бюджетних даних.

Бюджетна класифікація єдина для всіх бюджетів, її використовують у бюджетному плануванні в процесі складання проектів бюджетів, розробці індивідуальних і зведених кошторисів бюджетних установ.

40

Характеристики поточного та бюджету розвитку

Таблиця 5.2

| Характери стика бюджету | Поточний бюджет | Бюджет розвитку |

| Принципи | забезпечення достатнього рівня розвитку регіону; стабільність надходження коштів; пріоритетний розвиток соціально-культурної сфери; наукова обґрунтованість розмірів видатків; обов’язковий характер виконання | тісний зв’язок з поточним бюджетом; зміна бюджетних пріоритетів; виконання в міру надходження коштів |

| Доходи | податок на доходи фізичних осіб; податок на власність; неподаткові надходження; субсидії, субвенції, дотації; плата за землю; | податок на прибуток підприємств; адміністративні збори та платежі; надходження від штрафів та фінансових санкцій; інші неподаткові надходження; надходження сум кредиторської та дебіторської заборгованості підприємств; збір за забруднення навколишнього середовища |

41

| на соціальний захист та соціальне забезпечення; | капітальні вкладення на розвиток | |

| на фінансування пасажирського транспорту; | виробництва і соціальної сфери; | |

| на тверде паливо; на соціально-культурну сферу; | витрати на капітальний ремонт | |

| Видатки | на охорону здоров’я; на фізичну культуру і спорт; на житлове господарство; на заходи цивільної оборони, правоохоронні органи; на утримання органів влади |

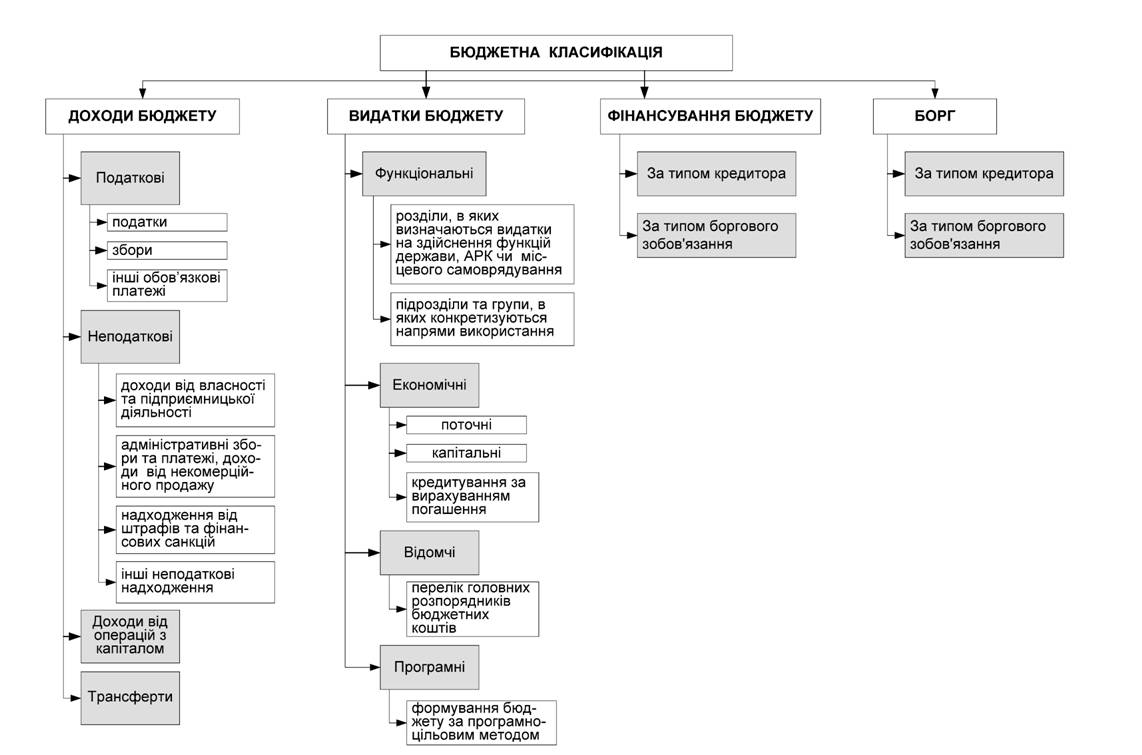

Організаційну роль бюджетної класифікації подано на рис. 5.4, її юридичне значення - на рис.

5.5, а структуру - на рис. 5.6.

Рис. 5.4. Організаційна роль бюджетної класифікації

Рис. 5.5. Юридичне значення бюджетної класифікації

В Україні бюджет як фінансовий план має певні відмінності від бюджету як економічної категорії, оскільки до нього включаються фонди цільового призначення. Тому для оцінки реальної бюджетної політики необхідно проаналізувати статті доходів і видатків „чистого” бюджету (без цільових фондів).

Рис.5.6. Структура бюджетної класифікації

43

Включення цих фондів до бюджету зумовлено двома причинами: наданням їм законодавчої сили; необхідністю здійснення державного контролю за коштами цих фондів.

Стан бюджету як фінансового плану характеризується трьома показниками: рівновага доходів і видатків; перевищення доходів над видатками; бюджетний дефіцит.

5.4.

Еще по теме Поняття бюджетної класифікації:

- 2. Поняття касового виконання Державного бюджету за доходами

- Поняття економічних злочинів та їх види.

- Поняття бюджетної класифікації

- Національні схеми бюджетного федералізму

- 1.2. Співвідношення цілей покарання і завдань органів та установ виконання покарань, теорія і практика, можливості і дійсність виконання покарань.

- 2.3. Особливості підстав адміністративної відповідальності

- Адміністративно-правові відносини, їх зміст і механізм регулювання органами місцевої міліції

- 2.1. Поняття та елементи механізму здійснення контролю та нагляду за дотриманням законодавства у сфері оподаткування

- 2.2. Характеристика системи суб’єктів, уповноважених здійснювати податковий контроль

- 2.3. Методи реалізації контролю у сфері оподаткування