Тема 5. Грошовий ринок

Обсяг годин:

лекція — 4 год.

семінар — 2 год.

самостійна робота — 10 год.

План лекції

1. Грошовий ринок та механізм його функціонування.

2. Грошово-кредитна (монетарна) політика та її характеристика.

3. Рівновага на товарному і грошовому ринках.

План семінару

1. Механізм функціонування грошового ринку.

2. Банківська система в умовах ринку. Функції банків.

3. Суть грошового і депозитного мультиплікаторів.

4. Грошово-кредитне регулювання: цілі, види, інструменти. Аналіз коливань за допомогою моделі IS-IM.

Доповіді: 1. Мілтон Фрідмен — лідер сучасного монетаризму.

2. Аналіз основних характеристик грошового ринку в Україні.

3. Становлення і розвиток грошово-кредитної системи України.

Реферат: 1. Стабілізаційна політика: перспективи і проблеми в

Україні.

2. Аналіз процесів грошово-кредитного регулювання в Україні.

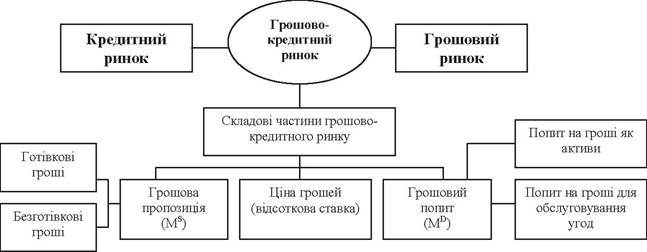

Структурно-логічна схема викладання першого питання зображена на рис. 1.

Для повної характеристики грошово-кредитного ринку потрібно згадати студентам, що таке гроші та грошова маса.

Гроші — сукупність активів, які використовують суб’єкти господарської діяльності для здійснення ділових операцій.

Грошова система — це спосіб організації грошового обігу, що склався історично в даній країні і закріплений законом.

Основні елементи грошової системи:

1) назва грошової одиниці країни;

2) види державних паперових грошових знаків і розмінної монети;

3) регламентація безготівкового грошового обігу;

4) державний апарат регулювання грошового обігу.

Рис. 1. Структурно-логічна схема викладання першого питання

Грошовий обіг — рух грошей, які виконують функції засобу обігу і обслуговують кругообіг товарів та послуг.

Грошова маса — сукупність усіх грошових засобів, які перебувають у народному господарстві в готівковій та безготівковій формах і виконують функції засобів обігу, платежу і накопичення.

Грошова база — сума готівкових грошей в обігу і безготівкових на рахунках в комерційних банках та НБУ.

Для кількісного та якісного виміру грошової маси використовують показник — рівень ліквідності активів.

Ліквідність — можливість швидкого перетворення активів в грошову форму без суттєвої втрати номінальної вартості.

Залежно від ступеня ліквідності фінансові активи групуються у грошові агрегати.

Грошовий агрегат — особливе призначення фінансових активів, які виступають вимірниками обсягу та структури грошової маси. Це — сукупність грошових засобів у визначеній конкретній формі.

Далі потрібно надати характеристику грошово-кредитному ринку.

Грошово-кредитний ринок — ринок, який перерозподіляє грошову масу між окремими економічними суб’єктами з метою їх використання на поточні і довгострокові потреби.

Він складається з кредитного та грошового ринку.

Кредитний ринок (ринок позичкового капіталу) — ринок, що забезпечує рух фінансових засобів від заощаджувальника до інвестора його довгострокових зобов’язань, що знаходиться в обігу.

1. Грошовий ринок — ринок, на якому економічні суб’єкти купують необхідні їм ліквідні засоби, виписуючи на себе або пускаючи в обіг короткострокові зобов’язання (банкноти).

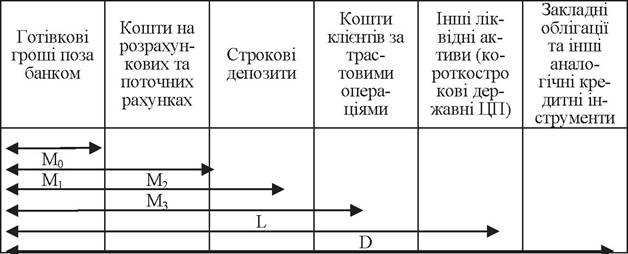

Рис. 2. Структура грошової маси

Механізм функціонування грошово-кредитного ринку передбачає визначення пропозиції грошей.

Пропозиція грошей (Ms) це процес формування грошової маси в країні. Вона містить в собі готівку поза банківською системою (C) і чекові депозити (D), тобто Ms=C+D. Фактично це агрегат MI, де готівкові гроші означають зобов’язання центрального банку, а чекові депозити — зобов’язання комерційних банків.

Існує кілька джерел створення депозитів у системі комерційних банків:

• вкладення готівкових грошових коштів у комерційні банки;

• купівля комерційними або центральним банком державних цінних паперів у фірм та населення;

• купівля банками іноземної валюти;

• надання комерційним банкам позичок.

Сума коштів, що внесені на депозити в банки і не видані як кредити, складає фактичні резерви комерційного банку (TR). Якщо банк володіє резервами, що дорівнюють його депозитам, то це 100% банківське резервування. За такої системи комерційні банки не можуть впливати на пропозицію грошей. Якщо вартість банківських резервів менша, ніж сума депозитів, то це часткове банківське резервування. Сучасна банківська система базується на частковому резервуванні. Це означає, що всі комерційні банки повинні мати мінімальні обов’язкові резерви (R) пропорційно до суми депозитів. Норма обов’язкового резервування (встановлені законом вимоги до рівня резервів) — розраховується як відношення суми обов’язкових резервів (R) до суми залучених депозитів (D): r=R∕D. Обов‘язкові резерви скорочуються пропорційно скороченню депозитів. Величина, на яку фактичні резерви банку (TR) перевищують його обов’язкові резерви (R), називається надлишковими резервами:

E=TR-R

За системою часткового резервування комерційні банки здатні створювати гроші, збільшуючи їх пропозицію за рахунок кредитування економіки. Спроможність окремого банку створювати гроші визначається розміром його надлишкових резервів. Система комерційних банків може надати позики в обсязі, який у кілька разів перевищує її початкові надлишкові резерви.

Припустімо, що резервні вимоги дорівнюють 10 % (r=0,1), а початковий депозит банку становить 100 грн. Тоді 10 грн. банк повинен тримати як обов’язковий резерв, а 90 — його надлишкові резерви. Якщо банк надасть 90 грн. у позику, то він збільшить пропозицію грошей на 90 грн. і тепер вона буде дорівнювати 190 грн. Вкладникам належить 100 од. депозитів, а 90 грн. од. перебуває у позичальників. Якщо ці 90 грн. од. знову опиняться, скажімо, у банку В у вигляді депозитів, процес поновиться: 10%, тобто 9 грн., банк В залишить у резервах, а на суму 81 грн. надасть позики, збільшуючи пропозицію грошей ще на 81 грн. третій банк, С, куди можна покласти гроші, додасть іще 72,9 грн.

до пропозиції грошей.Якщо процес продовжиться до використання останньої грошової одиниці, то пропозицію грошей можна показати як Ms=(1∕r)*D, де r — норма обов’язкового резервування, D — початковий депозит. Коефіцієнт 1/r має назву депозитного мультиплікатора.

Депозитний мультиплікатор (m=1∕r) визначає максимальну кількість нових депозитних грошей, що створюється однією грошовою одиницею надлишкових резервів при заданому рівні норми обов’язкового резервування.

Максимальне розширення депозитів визначається як добуток простого депозитного мультиплікатора і надлишкових резервів: ΔD=m*E. Зменшення кількості банківських резервів призводить до мультипліка- тивного скорочення депозитів. Збільшення резервних вимог скорочує обсяг безготівкової грошової маси.

Таким чином, внаслідок банківського кредитування кількість грошей в економіці зростає. Процес емісії платіжних засобів у системі комерційних банків називається кредитною мультиплікацією. Кредитна мультиплікація визначає максимальний обсяг грошової маси, що випускається банківською системою в обіг при певному рівні резервних вимог.

Загальна модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і відтік частини коштів з депозитів в готівку. Вона містить ряд нових змінних.

Грошова база (резервні гроші) складається з банківських резервів та з готівкових грошей, які є в обігу поза банками: B=C+TR. Оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей, її ще називають грошима активної, або підвищеної сили.

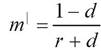

Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора (m). Грошовий мультиплікатор є ускладненим варіантом депозитного, в якому враховується поведінка як банків, так і населення. Він визначається за формулою:

де d — відношення готівкових грошей до депозитів у населенні;

r — норма обов’язкових банківських резервів.

Грошовий мультиплікатор визначає суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.

Центральний банк визначає пропозицію грошей через грошову базу, контролюючи її величину. Збільшення або зменшення грошової бази супроводжується мультиплікативним розширенням або скороченням пропозиції грошей комерційними банками.

В цілому попит на гроші формується як попит на гроші для операції (трансакційний попит), та для накопичення купівельної спроможності (попит на гроші як на активи).

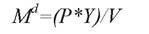

Трансакційний (операційний ) попит на гроші являє собою попит на гроші для обслуговування угод в економіці. Зв‘язок між сумою грошей і обсягом операцій в економіці відображений у рівнянні кількісної теорії грошей: M*V=P*Y, де M — кількість грошей в обігу, V — швидкість обігу грошей, P — рівень цін, Y — обсяг випуску продукції в реальному вираженні.

Із рівняння обміну випливає рівняння попиту на гроші:

Рівняння показує, що трансакційний попит на гроші залежить від рівня цін, рівня доходу і швидкості обігу грошей. Підвищення цін і зростання обсягу виробництва підвищують попит на гроші, зростання швидкості обігу грошей — зменшує попит. Якщо швидкість обігу грошей та обсяг випуску стабільні, то кількість грошей для обслуговування угод в економіці змінюється пропорційно рівню цін.

Номінальний попит на гроші відображає їх кількість, яку економічні суб’єкти хотіли б мати для фінансування операцій. Доцільніше розгля-

дати реальний попит на гроші, який визначається з урахуванням їх реальної вартості. Реальні грошові запаси вимірюють той обсяг товарів та послуг, який можна придбати за певну кількість грошей. Реальний попит на гроші визначається за формулою: ход, а отже, і обсяг запланованих операцій, то підвищується реальний

попит на гроші, і навпаки.

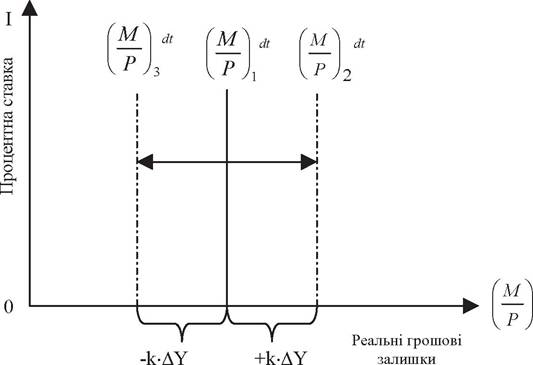

Рис.3. Трансакційний попит на гроші

На графіку показано, як змінюється трансакційний попит на гроші під впливом зміни ВВП: зростання ВВП збільшує попит на гроші і зсуває лінію попиту праворуч, і навпаки, зменшення ВВП зсуває лінію попиту на гроші ліворуч, тобто попит зменшується.

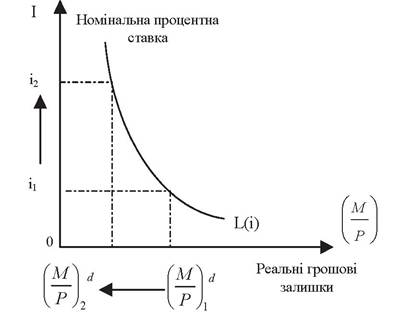

Попит на гроші як актив — кількість грошей, яку економічні агенти прагнуть зберігати у формі заощаджень. Перевагою володіння такими грошима є їхня ліквідність, а недоліком порівняно з іншими фінансовими активами є те, що гроші не дають доходу у вигляді процента.

Номінальна процентна ставка — ставка процента виражена у грошах без поправки на інфляцію. Номінальна процентна ставка — альтернативна вартість зберігання грошей.

Рис. 4. Функція попиту на гроші як на актив

Чим вища процентна ставка, тим більше потенційного доходу втрачає економічний агент, який накопичує гроші. Зростання процентної ставки змушує економічних агентів перерозподіляти портфель активів: зменшувати запас грошей і збільшувати — облігацій. Тому підвищення процентної ставки зменшує попит на гроші.

Функція попиту на гроші як активи відображає обернену залежність величини попиту на гроші і динаміки номінальної ставки процента.

Реальну альтернативну вартість зберігання грошей визначає реальна ставка процента (r) — це номінальна процентна ставка, скоригована на рівень інфляції.

З урахуванням очікуваної інфляції функція попиту на гроші як на активи може бути записана таким чином.

Якщо реальна процентна ставка падає, то попит на гроші зростає, оскільки зменшується альтернативна вартість зберігання грошей. Чим вищий очікуваний темп інфляції, тим нижчим буде рівень попиту на гроші, оскільки зменшується зумовлена інфляцією втрата купівельної спроможності грошей.

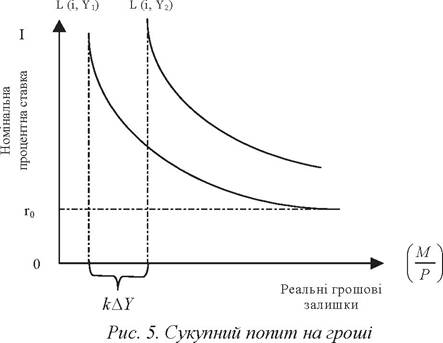

Сукупний попит на гроші — це загальна кількість грошей, яку економічні агенти бажають мати для фінансування операцій та у формі активів.

Функція сукупного попиту на гроші має вигляд:

Крива сукупного попиту на гроші має назву «кривої переваги ліквідності». Згідно з функцією зміна рівня доходу супроводжується зміною попиту на гроші, що на графіку відображається зсувом кривої попиту. При кожному рівні доходу величина реального попиту на гроші буде падати, якщо ставка процента зростатиме, що на графіку відображається рухом вздовж кривої попиту. При надто високій процентній ставці попит на гроші зменшується до мінімального, необхідного для проведення операцій в економіці — трансакційного попиту. І навпаки, при дуже низькому рівні процента попит на гроші еластичний по процентній ставці. Економічна ситуація, за якої процентна ставка перебуває на такому низькому рівні, коли дохід від облігацій не компенсує пов’язані з ними ризики отримала назву «пастки ліквідності».

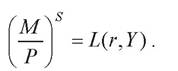

Попит і пропозицію грошей пов’язує модель грошового ринку (рис. 6).

Пропозиція грошей контролюється центральним банком (фіксована) і на графіку показана вертикальною лінією. Попит на гроші L (r) є спадною функцією процентної ставки r для даного рівня доходу Y.

Рівновага грошового ринку досягається в точці, де попит на гроші дорівнює їхній пропозиції. Умова рівноваги має вигляд:

Точка рівноваги грошового ринку показує, що існує лише єдина ставка, за якої попит і пропозиція грошей збігаються.

Рис. 6. Рівновага грошового ринку

На практиці на грошовому ринку постійно виникають коливання двох типів:

• коливання, пов’язані з початковою нерівновагою грошового ринку;

• коливання, пов’язані зі зміною рівноваги.

Розглянемо механізми, які врівноважують грошовий ринок в одному й другому випадках.

Якщо процентна ставка не відповідає рівноважному рівневі, корекція ситуації на грошовому ринку відбувається за її допомогою, зміна рівня якої змушує економічних агентів продавати облігації. Продаж облігацій спричиняє збільшення їх пропозиції і падіння ціни. Зниження ціни веде до зростання процентної ставки. Отже, зміна структури портфеля триватиме доти, поки рівень зберігання грошей не відповідає пропозиції грошей при ставці r = r.

Рис. 7. Структурно-логічна схема викладання другого питання

2. Грошово-кредитна політика — сукупність форм та інструментів державного впливу на пропозицію грошей Ms з метою регулювання економічного циклу, попередження і подолання спаду виробництва, досягнення рівноваги за умов повної зайнятості і відсутності інфляції.

Грошово-кредитна політика розробляється урядом і впроваджується Центральним банком.

Проведення грошово-кредитної політики передбачає зв’язок між інструментами цієї політики та її цілями. Цілі ділять на кінцеві (економічне зростання, повна зайнятість, стабільність цін) та проміжні (процентна ставка, грошова маса, валютний курс).

Розглянемо варіанти грошово-кредитної політики.

Гнучка грошово-кредитна політика — політика центрального банку, за якої проміжною ціллю є фіксація процентних ставок на певному рівні.

Пропозиція грошей у моделі грошового ринку в цьому випадку характеризується горизонтальною лінією.

За гнучкої грошово-кредитної політики підвищення попиту на гроші супроводжується зростанням їх пропозиції. І навпаки, скорочення попиту веде до зменшення пропозиції грошей, оскільки центральний банк регулює пропозицію грошей таким чином, щоб підтримати процентну ставку на фіксованому рівні.

Жорстка грошово-кредитна політика спрямована на фіксацію або підтримку стабільного обсягу грошової маси в економіці.

У моделі грошового ринку їй відповідає вертикальна крива пропозиції грошей.

Рис. 8. Графік гнучкої грошово-кредитної політики

За жорсткої грошово-кредитної політики зростання попиту на гроші призводить до зростання процентної ставки, а зниження спричиняє падіння процентної ставки, оскільки центральний банк підтримує пропозицію грошей на певному рівні.

Проміжному типові грошово-кредитної політики відповідає нахилена крива пропозиції грошей: при зміні попиту на гроші пропозиція грошей змінюється, але в обсязі, недостатньому для підтримки процентних ставок на фіксованому рівні. Тобто зростання попиту на гроші супроводжується зростанням і пропозиції грошей, і ставки процента.

Рис. 9. Графік жорсткої проміжної грошово-кредитної політики

Вибір варіантів грошово-кредитної політики залежить від причин зміни попиту на гроші. Якщо зростання попиту на гроші пов‘язане з інфляційним зростанням цін, то найкращою буде жорстка грошово- кредитна політика, яка стримує зростання грошової маси.

Рис. 10. Схема змішаної грошово-кредитної політики

Якщо зміна попиту на гроші спричинена нестабільною швидкістю обігу грошей, то для стабілізації грошового ринку пропозиція грошей повинна змінюватися обернено до змін швидкості обігу грошей (гнучка грошово-кредитна політика).

Політика, спрямована на обмеження пропозиції грошей і стримування інфляційного тиску в економіці, має назву стримувальної, політики, або політики дорогих грошей. Стимулююча, або політика дешевих грошей — це політика, спрямована на збільшення пропозиції грошей для стимулювання сукупних витрат і зайнятості.

У довгостроковому періоді ефективність грошово-кредитної політики визначається її спроможністю підтримувати стале економічне зростання при стабільних цінах і повній зайнятості. Щоб зробити цю політику послідовною, економісти пропонують дотримуватися певних правил. Ці правила ґрунтуються на визначених номінальних показниках: пропозиції грошей, номінальному ВВП, рівневі цін.

Прихильники монетаризму вважають, що грошово-кредитна політика мусить бути підпорядкована монетарному правилу — в економіці

має підтримуватися постійність темпів зростання пропозиції грошей відповідно темпам зростання ВВП. Але монетарне правило не враховує мінливості швидкості обігу грошей та чутливості попиту до зміни процентної ставки.

Альтернативним правилом грошово-кредитної політики є підтримка стабільного рівня цін — регулювання кількості грошей в обігу. Пропозиція грошей повинна зростати, коли ціни починають підвищуватися. Але така політика супроводжується значним падінням реального випуску в економіці, якщо ціни зростають внаслідок «шоків» пропозиції.

Хоча запропоновані правила дають змогу проводити послідовну грошово-економічну політику, жодне з них не є досконалим.

Пропозиція грошей регулюється центральним банком за допомогою інструментів прямого та непрямого впливу. До прямих інструментів грошово-кредитної політики належать: ліміти кредитування для окремих банків; пряме регулювання процентної ставки; ліміти на обсяг кредитів. До непрямих інструментів належать: операції на ринку цінних паперів; зміна облікової процентної ставки; зміна вимог до рівня обов‘язкових резервів.

Прямі інструменти грошово-кредитної політики використовуються в країнах, що розвиваються, інструменти непрямого регулювання — в індустріально розвинених країнах.

Інструменти прямого впливу є ефективними в короткостроковому плані, як засіб запобігання кредитної емісії. Застосування непрямих інструментів дає можливість банкам вільно розподіляти кредити відповідно до ринкової ситуації. Непрямі інструменти грошово-кредитної політики коригують розмір грошової маси, впливаючи або на грошову базу, або на грошовий мультиплікатор.

Операції на відкритому ринку — це купівля центральним банком державних цінних паперів на фінансових ринках і продаж їх комерційним банкам, фірмам та населенню. Купівля цінних паперів збільшує пропозицію грошей за рахунок збільшення резервів комерційних банків. Створені банківські резерви становлять основу подальшої кредитної мультиплікації грошей. Продаж цінних паперів вилучає ліквідні кошти з економіки. Операції на відкритому ринку бувають динамічними і захисними.

Динамічні операції спрямовані на зміну банківських резервів з метою впливу на розвиток економічної системи. Захисні операції направлені на компенсацію небажаних змін у структурі банківських резервів, динаміці грошового мультиплікатора тощо.

Використання операцій на відкритому ринку цінних паперів має такі переваги порівняно з іншими інструментами грошово-кредитної політики:

• ініціатива з проведення операцій належить центральному банкові;

• вони забезпечують центральному банку гнучкість обсягів і часу втручання у грошовий ринок;

• комерційні банки укладають угоди з цінними паперами добровільно.

Тому операції на відкритому ринку є основним інструментом грошово-кредитної політики.

Облікова процентна ставка — це ставка, під яку центральний банк кредитує комерційні банки. Ринок, на якому центральний банк надає позики комерційним банкам, має назву «дисконтне вікно». Позики центрального банку відіграють захисну роль — надаються для підтримки ліквідності банків в умовах кризи.

При отриманні комерційними банками позикових резервів у центральному банку зростає грошова база. Центральний банк контролює її через облікову процентну ставку.

Наслідки зміни облікових ставок невизначені для фінансово- економічної системи, оскільки центральний банк не може точно передбачити обсяг кредитів, які візьмуть комерційні банки.

Резервні вимоги впливають на здатність комерційних банків змінювати пропозицію грошей двома шляхами:

1) змінюючи обсяг надлишкових резервів комерційних банків;

2) змінюючи розмір грошового мультиплікатора.

Зменшення резервних вимог переводить обов’язкові резерви в надлишок й збільшує можливість банків створювати нові гроші. Водночас при зменшенні резервних вимог відбувається зростання грошового мультиплікатора. Обов’язкові резерви не дають прибутку, тому їх скорочення дає змогу банкам підвищити процентну ставку по депозитах, а також залучати додаткові депозити. Це все призводить до збільшення пропозиції грошей в економіці. І навпаки, збільшення резервних вимог скорочує пропозицію грошей за рахунок зменшення грошового мультиплікатора і скорочення надлишкових резервів.

Завдяки багатосторонній дії, норма обов’язкових резервів є потужним засобом впливу на пропозицію грошей. Але часта зміні норми обов’язкового резервування вимагає від комерційних банків підтримувати значний рівень надлишкових резервів, щоб мати змогу в будь-який момент виконати підвищені резервні вимоги. Тому резервні вимоги не використовуються для поточного контролю за розміром грошової маси в економіці. Вони є інструментом довгострокової дії і застосовуються найрідше.

Канали, через які зміни в пропозиції грошей впливають на реальний сектор економіки, мають назву передатного механізму грошово- кредитної політики.

У кейнсіанській моделі механізм грошової трансмісії діє через прийняття підприємницьких рішень щодо інвестиційних витрат, а основною ланкою є вплив процентних ставок на інвестиції. Зростання пропозиції грошей (M) зменшує процентні ставки (r), знижуючи тим самим вартість капіталу і підвищуючи рівень інвестиційних видатків (і). Оскільки економіка не перебуває в умовах повної зайнятості ресурсів, зростає реальний обсяг виробництва (Y) при незмінних цінах. Схематично традиційний кейнсіанський передатний механізм виглядає таким чином:

Монетаристський передатний механізм містить інші засоби впливу грошово-кредитної політики на зміну рівня економічної активності. Згідно з цим підходом, зростання пропозиції грошей (M) безпосередньо підвищує сукупний попит (AD) і таким чином впливає на зростання номінального обсягу виробництва (P*Y). Оскільки економіка перебуває в умовах повної зайнятості ресурсів (Y=Y*), зростання номінального обсягу виробництва відбувається за рахунок підвищення рівня цін (P). Схематично монетаристський передатний механізм може бути відтворений таким чином:

Сучасне розуміння механізму грошової трансмісії містить широкий діапазон каналів впливу грошово-кредитної політики на економічну систему. Найважливіші з них: ефект процентних ставок, ефект валютного курсу, ефект багатства.

Ефект процентних ставок. Зміна процентних ставок впливає на всі планові компоненти витрат, як інвестиційні (інвестиції фірм, інвестиції в житлове будівництво), так і не інвестиційних (купівля у кредит споживчих товарів довготривалого користування, державні закупки). Збільшення цих витрат призводить до підвищення інвестиційного та споживчого попиту і, отже, до зростання сукупного попиту і сукупної пропозиції в економіці. Схематично цей ефект збігається з кейнсіансь- ким передатним механізмом.

Ефект валютного курсу. Зміна пропозиції грошей і процентних ставок впливають на динаміку обмінного курсу національної валюти. Зростання пропозиції грошей і відповідне падіння процентних ставок зменшують попит на національні гроші. У результаті відбувається падіння їх валютного курсу. Зниження валютного курсу сприяє зростанню експорту і зменшенню імпорту, що збільшує попит з боку чистого експорту і стимулює зростання обсягу виробництва. Схематично ефект валютного курсу має такий вигляд:

Ефект багатства. Цей ефект пов’язаний із впливом процентної ставки на ціну акцій та облігацій. Зменшення ставки процента збільшує вартість цінних паперів. Наслідком цього є:

а) зростання багатства власників цінних паперів, що підвищує автономне споживання;

б) зростання вартості акцій полегшує фірмам фінансування інвестиційних проектів.

В кінцевому підсумку зростання споживчого та інвестиційного попиту призводить до зростання реального обсягу виробництва. Схематичний вигляд ефекту багатства:

В третьому питанні проаналізуємо механізм рівноваги на товарному і грошовому ринках.

Для характеристики рівноваги проаналізуємо модель сукупного попиту, яку називають моделлю IS-LM. Складовими моделі IS-LM є крива IS та крива LM. Крива IS («інвестиції-заощадження») відображає умови рівноваги на ринку товарів та послуг. Крива LM («ліквідність-гроші») показує взаємозв’язок між пропозицією грошей та попитом на них. Оскільки процентна ставка впливає як на інвестиції, так і на грошовий попит, ця змінна пов’язує обидві частини моделі IS-LM.

Модель IS-LM відображає взаємозв’язки на ринках товарів і грошей у національній економіці в короткостроковому періоді.

Вона виходить із припущення про незмінний рівень цін. Це означає, що усі змінні в моделі вимірюються в реальних одиницях. У цій моделі припускають, що національна економіка є закритою. Отже, модель IS — LM показує рівновагу товарного й грошового ринків і виявляє чинники, що визначають рівень доходу в національній економіці за незмінного рівня цін.

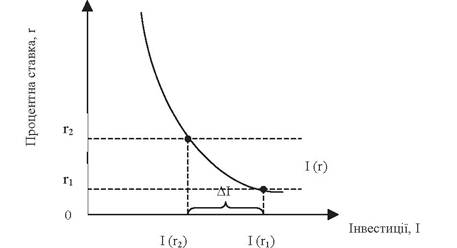

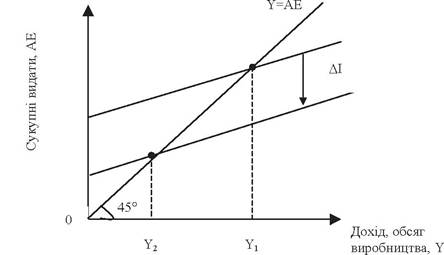

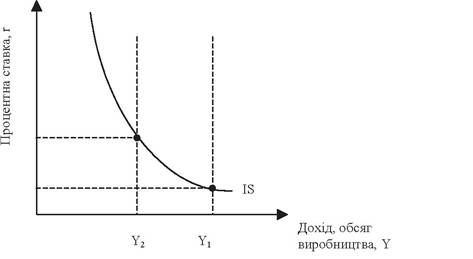

Крива IS відображає залежність між процентною ставкою й рівнем доходу в національній економіці за рівноваги на ринку товарів і послуг.. Для виявлення того, як зі зміною процентної ставки змінюється рівноважний дохід, використаємо функцію попиту на інвестиції та «кейнсіанський хрест».

Підприємства для здійснення інвестицій беруть у позику грошові кошти, за що сплачують процент.

Процентна ставка — це плата за позику грошей. Залежність між інвестиціями та процентною ставкою відображає функція інвестицій, яка, як нам уже відомо, є спадною (рис. 11, а).

Рис. 11. а) функція інвестицій

Рис. 11. б) «кейнсіанський хрест»

Рис. 11. в) крива IS

Зменшення запланованих інвестицій скорочує сукупні видатки AE у національній економіці і переміщує криву запланованих видатків донизу, що зменшує рівноважний рівень доходу Y. Це явище відбиває «кей- нсіанський хрест» (рис. 11, б). Зміна процентної ставки впливає у той самий спосіб і на чутливі до неї споживчі видатки. Загалом простежується тісна залежність між динамікою процентної ставки r і доходом Y. З підвищенням процентної ставки рівень доходу в національній економіці зменшується. Крива IS відображає цю обернену залежність і має від’ємний нахил (рис. 11, в).

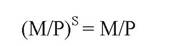

Крива LM відображає залежність між процентною ставкою та рівнем доходу, яка виникає за рівноваги на ринку грошей. Для розуміння цієї залежності спочатку розглянемо ринок грошей. Згадаймо, що пропозиція грошей M є екзогенною змінною, яку визначає центральний банк. Нехай M позначає пропозицію, P — рівень цін, а відношення М/Р пропозицію реальних грошових залишків. У короткостроковому періоді рівень цін незмінний. Це означає, що пропозиція реальних грошових залишків є сталою, яка, зокрема, не залежить від процентної ставки:

Якщо по горизонтальній осі відкласти реальні грошові залишки, а по вертикальній — процентну ставку, то залежність між цими змінними можна зобразити вертикальною лінією (рис. 11).

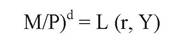

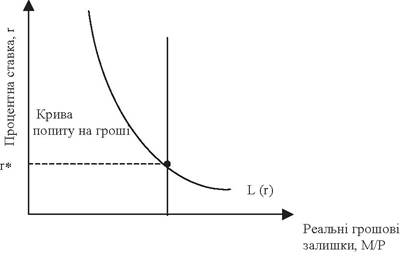

Попит на реальні грошові залишки, тобто кількість грошей, якою люди хочуть володіти, залежить від процентної ставки. Процентна ставка — альтернативна вартість володіння грошима.

Гроші як актив приносять процент. Зі зростанням процентної ставки економічні суб’єкти меншу частину свого багатства зберігатимуть у формі грошей. Інакше кажучи, величина попиту на реальні грошові залишки перебуває в оберненій залежності від процентної ставки. Тому крива попиту на гроші L (r) є спадною (рис. 12).

Попит на реальні грошові залишки залежить не лише від процентної ставки, а й від величини доходу, який продукує національна економіка. Якщо рівень доходу високий, то високий і рівень видатків, тож люди здійснюють більше ділових операцій, які потребує використання грошей. Іншими словами, чим вищий рівень доходу, тим більший попит на гроші.

Тому функцію попиту на гроші можна записати так:

Рис. 12. Пропозиція та попит на реальні грошові залишки

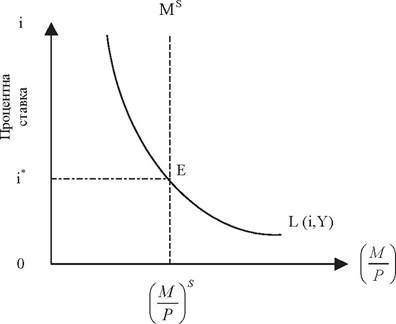

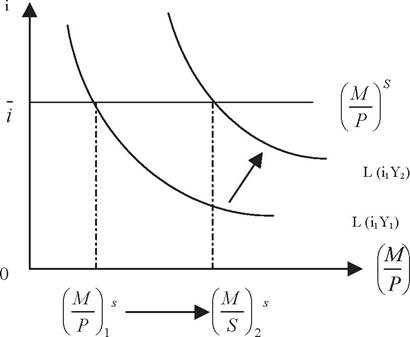

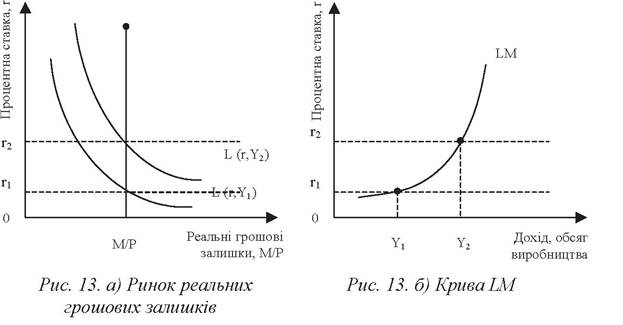

Зростання доходу збільшує попит на гроші, і крива попиту на реальні грошові залишки переміщується вправо (рис. 13, а). За незмінної пропозиції грошей збільшення доходу підвищує процентну ставку, яка забезпечує рівновагу на ринку грошей. Цю залежність між доходом та рівноважною процентною ставкою відображає крива LM (рис. 13, б) в усіх точках цієї кривої попит на гроші дорівнює їхній пропозиції.

У національній економіці вищий рівень доходу спричинює більший попит на реальні грошові залишки, що підвищує рівноважну процентну ставку, яка урівноважує ринок грошей за кожного рівня доходу.

Процентна ставка залежить як від попиту на гроші, так і від пропозиції грошей. Це означає, що криву LM будують для даної пропозиції реальних грошових залишків.

Рис. 14. б) Крива LM

Рис. 14. а) Ринок реальних грошових залишків

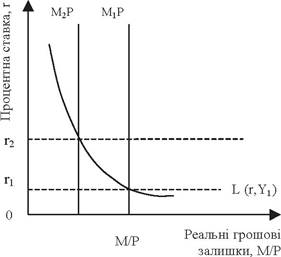

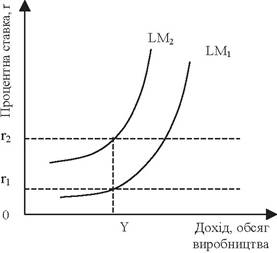

Якщо реальні грошові залишки змінюються (наприклад, унаслідок зміни пропозиції грошей центральним банком), крива LM переміщується. Припустімо, що центральний банк зменшив пропозицію грошей з Mj до M2. У короткостроковому періоді пропозиція реальних грошових залишків зменшилась від M1ZP до M2ZP, що відображено на рис. 14, а. За незмінної величини доходу, а отже незмінного положення кривої попиту на реальні грошові залишки, зменшення їхньої пропозиції підвищує процентну ставку, яка зрівноважує грошовий ринок. Отже, зменшення пропозиції грошей переміщує криву LM вгору — на рис. 14, б — із положення LM1 у LM2

І навпаки, збільшення пропозиції грошей за незмінного рівня доходу знижує рівноважну процентну ставку, і крива LM переміщується донизу. Отже, пропозиція грошей є екзогенною змінною, яка визначає положення кривої LM. Ця крива показує ті комбінації процентної ставки й рівня доходу, які сумісні з рівновагою на ринку реальних грошових залишків.

Криву LM можна тлумачити з позиції кількісного рівняння обміну, котре, як нам уже відомо, записують: MV=PY. Згідно з цим рівнянням, за постійної швидкості обігу грошей попит на гроші нечутливий до процентної ставки і залежить лише від доходу грошей М. У такому разі крива LM вертикальна.

Однак у реальній дійсності попит на гроші залежить і від процентної ставки. З підвищенням процентної ставки економічні суб’єкти втрачають більшу величину процента, якщо володіють грішми. Тому у разі зростання процентних ставок ці суб’єкти змінюють свій портфель активів — зменшують кількість грошей, що обслуговують ділові операції. Це означає, що кожна грошова одиниця, яка перебуває в обігу, переходить із рук у руки частіше, щоб підтримати даний обсяг ділових операцій, тобто швидкість обігу грошей V зростає. Отже, якщо V не постійна, то швидкість обігу грошей прямо залежить від процентної ставки. Тому кількісне рівняння обміну запишемо ще й так:

MV(r) = PY

Із цього варіанта рівняння можна вивести висхідну криву LM. Як нам уже відомо, крива LM відображає зв’язок процентної ставки й доходу. Зі зростанням процентної ставки швидкість обігу грошей V підвищується, що збільшує рівень доходу Y за кожного рівня цін P і пропозиції грошей М. Тому крива LM має додатній нахил. Крім того, із такого запису кількісного рівняння обміну можна зрозуміти, чому збільшення пропозиції грошей переміщують криву LM вправо, а зменшення — вліво.

Отже, існує два способи тлумачення кривої LM — на підставі теорії переваги ліквідності і на підставі кількісного рівняння обміну. В обох випадках крива LM відображає пряму залежність між доходом і процентною ставкою на ринку грошей. Сама крива LM не визначає ні доходу Y, ні процентної ставки r, яка переважає в національній економіці, вона просто виражає залежність між цими двома змінними.

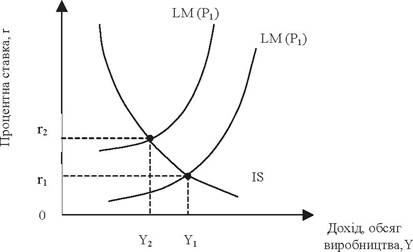

У точці перетину кривих IS та LM (рис. 15) досягається рівновага у національній економіці. Ця точка визначає проценти ставку r і рівень доходу Y, які задовольняють умови рівноваги як на ринку товарів, так і на ринку грошей. Інакше кажучи, у точці перетину цих кривих фактичні видатки дорівнюють запланованим, а пропозиція грошових залишків дорівнює попиту на них. Модель IS-LM містить два рівняння:

Y = C (Y-T) + I(r) + G; M/P = L(r,Y).

У цій моделі змінні G,T.M i P розглядаються як екзогенні. За цих змінних крива IS відображає комбінації значень r та Y, які задовольняють рівняння, що описує ринок товарів і послуг. Крива LM відбиває комбінацію значень r та Y, котрі задовольняють рівняння, що описує ринок грошей.

Модель IS-LM дає змогу аналізувати вплив макроекономічної політики на рівноважний рівень доходу в національній економіці у короткостроковому періоді. Ця модель показує, як зміни в екзогенних величинах — державних видатках, пропозиції грошей, податках тощо — визначають ендогенні змінні, передовсім процентну ставку й дохід (обсяг національного виробництва). Модель також дозволяє аналізувати вплив збурень на товарному й грошовому ринках на національну економіку.

Терміни

Банківські резерви

Грошова маса

Грошова база

Грошові агрегати

Грошовий мультиплікатор

Облікова ставка

Операції на відкритому ринку Рівновага грошового ринку

Рівновага товарного ринку

Політика «дешевих» грошей Політика «дорогих» грошей Попит на гроші для угод Попит на гроші як активи Призначення грошей Модель IS-LM

Питання для перевірки знань

1. Назвіть і розкрийте зміст грошових агрегатів.

2. Від яких факторів залежить попит на гроші для угод?

3. Як змінюється попит на гроші, як активи?

4. Що таке грошова пропозиція?

5. Поясніть залежність між грошовою базою і грошовою пропозицією.

6. Що таке грошовий мультиплікатор, як він визначається?

7. Покажіть модель грошового ринку та поясніть механізм досягнення рівноваги на ньому.

8. Поясніть механізм створення нових грошей банківською системою.

9. Назвіть методи грошово-кредитної політики держави і розкрийте сутність кожного з них.

10. Поясніть сутність політики «дешевих» і «дорогих» грошей.

11. В чому полягає зміст рівноваги на товарному і грошовому ринках.

Тести

1. Важливою умовою збереження вартості грошей (курсу національної валюти) будь-якої країни є:

A. Контроль уряду за емісією грошей.

Б. Державний контроль цін.

B. Забезпечення грошового обігу золотом або валютою.

Г. Зростання швидкості обертання грошей.

2. Що із наведеного нижче не включають в агрегат М2?

A. Готівкові гроші поза банками.

Б. Строкові депозити.

B. Кошти на розрахункових рахунках.

Г. Кошти клієнтів за трастовими операціями банків.

3. Попит на гроші для угод залежить від:

A. Відсоткової ставки комерційних банків.

Б. Реального валового внутрішнього продукту.

B. Кількості готівкових грошей поза банками.

Г. Швидкості обертання грошей.

4. Попит на гроші як активи залежить від:

A. Відсоткової ставки комерційних банків.

Б. Норми резервів комерційного банку.

B. Загального обсягу грошової маси.

Г. Граничної схильності до заощаджень.

5. Загальна сума грошової маси збільшується, якщо комерційні банки країни:

A. Зменшують свої надлишкові резерви.

Б. Збільшують обсяги кредитів, які надаються населенню.

B. Збільшують свої резерви у національному банку.

Г. Продають облігації національному банку.

6. Активи комерційного банку — це:

A. Готівкові гроші, поточні рахунки, цінні папери.

Б. Кредити інвестиції, строкові депозити.

B. Готівкові гроші, резерви, кредити, інвестиції та цінні папери.

Г. Цінні папери, власний капітал, строкові депозити, інвестиції.

7. Що має за мету комерційний банк, зменшуючи відсоткову ставку:

A. Збільшення заощаджень населення.

Б. Збільшення кредитів населення.

B. Сприяння інвестуванню.

Г. Пожвавлення кон’юнктури ринку.

8. Що має за мету комерційний банк, підвищуючи облікову ставку:

А. Зменшення попиту комерційних банків на кредити.

Б. Збільшення попиту комерційних банків на кредити.

В. Пожвавлення національної економіки.

Г. Зменшення рівня інфляції.

9. Які напрями монетарної політики Національного банку України спрямовані на досягнення операційних цілей?

A. Підтримання стабільності курсу валюти.

Б. Забезпечення темпу збільшення грошової бази.

B. Підтримання стабільності рівня цін.

Г. Підтримання загальної суми резервів.

10. Щоб збільшити грошову пропозицію, національний банк має:

A. Купити державні облігації.

Б. Продати державні облігації.

B. Підвищити резервну норму.

Г. Зменшити резервну норму.

Література

Основна:

1. Агапова Т.А., Серегина С.Ф. Макроэкономика.// Под. ред. А.В. Сидоровича. — M.: Дело и Сервис, 2001. — С.161-173.

2. Базилевич В.Д., Баластрик Л. О. Макроекономика. Навчальний посібник.

— К.: Aτικa, 2002. — С.170-197.

3. Економічна теорія: макро- і мікроекономіка. //За ред. С.Панчишина. Навчальний посібник. — К.: Видавничий Дім Альтернативи, 2001. — С.327-350.

4. Задоя А. А., Петруня Ю. Е. Макроэкономика: Учебник. — К.: О-во «Знання», KOO, 2004. — С. 214-239.

5.. Панчишин С. Макроекономіка. — K.: Либідь, 2001.- С.182-220,281-290, 366-401.

6. Радіонова І.Ф. Макроекономіка та економічна політика. — K.: Таксон,

1996. - С.176-192.

7. Радіонова І. Ф. Макроекономіка: теорія та політика: Підручник. — K.: Таксон, 2004.С. — 176-192.

8. Савченко А. Г. та ін. Макроекономіка. — K.: Либідь, 1999.- С. 194-218.

9. Солонінко К.С. Макроекономіка. Курс лекцій для студентів економічних спеціальностей вищих навчальних закладів. — Ж.: ЖТП, 2000.- С.175-195.

Додаткова:

1. Бункина М.К., Семенов В.А. Макроэкономика. — M.: Эльф-пресс, 1995.

— С.87-100, 101-114.

2. Дорнбуш P., Фішер С. Макроекономіка. — K.: Основи, 1996. — С.113-150.

3. Курс экономической теории / Общ. Ред. Р. Т. Чепурина М. Н. — Киров,

1997. — С.363-393.

4. Лайард Р. Макроэкономика. — M.: Джон Уайли Энд Саиз, 1994. — С.1137.

5. Мэнкью Н.Г. Макроэкономика // Общ. ред. Р.Т. Емцова. — M.: Издательство МГУ, 1994. — С.231-282, 669-691.

6. Макроэкономика./ Под. ред. И.П. Николаевой. — M.: ЮНИТИ, 2000.- С.186-214.

7. Мікроекономіка. Макроекономіка / За ред. С. Будагов-ської. — К.: Основи, 1998. — С.321-341.

8. Лагутін В. Монетарна політика і державні фінанси.// Економіка України. — 2003. — № 7. — С.10.

9. Осецький В. Грошово-кредитна політика — детермінанта інвестиційних змін. // Банківська справа. — 2003. — № 1. — С. 22.