Развитие процессов слияний и поглощений

Консолидация, являясь основным механизмом корпоративного роста, давала ВПК возможность вместо того, чтобы бороться за производственные контракты и инвестировать в НИОКР, просто покупать доходные невыполненные производственные заказы, что было самым быстрым механизмом роста.

Это определило быстрые темпы и масштаб консолидации отрасли. По различным оценкам, из примерно 120 тыс. компаний, выполнявших заказы МО в годы холодной войны, к концу 1990-х гг. осталось около одной четверти [146,c,39].Большинство слияний проходило в рамках стратегии реструктуризации ВПК, поэтому наряду с приобретением новых подразделений многие корпорации также продавали непрофильные активы. Так, «Локхид Мартин» после периода консолидации в начале и середине 1990-х гг. провела крупномасштабную реорганизацию, связанную с продажей активов на сумму около 1,4 млрд. долл., включая подразделение «Сандерс» - крупнейшего производителя оборонной электроники. Все проданные «Локхид Мартин» предприятия производят комплектующие или подсистемы. По существу, они считаются неключевыми и несовместимыми со стремлением «Локхид Мартин» сосредоточиться на системной интеграции.

Большинство руководителей корпораций также считало, что для успешной конкуренции в оборонном бизнесе необходимо иметь «критическую массу». И когда компания не может достичь необходимых размеров, ей необходимо войти в состав крупной корпорации. Например, на момент слияния с «Боингом» корпорация «МакДоннелл Дуглас» столкнулась с опасной ситуацией в оборонном бизнесе. Компания более двадцати лет, со времен F-15, не получала контрактов на создание истребителей по своему проекту и пропустила технологии создания самолетов-невидимок. Когда «МакДоннелл Дуглас» выбыла из тендеров на создание вертолета RAH-66 и истребителя JSF (единственные программы НИОКР, в которые в течение последних десяти лет инвестировала «МакДоннелл Дуглас»), а также отказалась от планов на разработку широкофюзеляжного самолета MD-XX, она была обречена на то,

чтобы стать заурядным игроком с недостаточным инвестированием программ, большим технологическим и техническим опытом и несколькими сильными программами (например F-18 и C-17).

Более того, многие авиакомпании стали меньше приобретать авиалайнеры «МакДоннелл Дуглас» не только по техникоэкономическим причинам, но из-за опасения, что производитель, выйдя из бизнеса, не сможет обеспечивать техническое обслуживание самолетов. Таким образом, по мнению многих инвесторов, корпорация стала идеальным объектом для поглощения.Реорганизация и консолидация ВПК с разнообразными портфелями контрактов усилила их позиции в большинстве сегментов оборонного рынка. Внутрикорпоративная интеграция дает им возможность сократить расходы на управление, маркетинг, НИОКР и производство - после консолидации в новых крупных корпорациях каждая большая военная программа похожа на маленькую независимую компанию, что и дает возможность для интеграции. Таким способом крупнейшие ВПК смогли сократить к концу 1990-х гг. более 1,5 млн. рабочих мест [51]. В целом же консолидация давала следующие экономические преимущества.

• Расширение рынков. Ряд исследований выявил, что большинство слияний были проведены, в первую очередь, с целью расширения рынка и направлены на увеличение ассортимента продукции, которую каждая корпорация могла бы предложить МО [105, с. 151]. За многочисленными объединениями, которые привели к созданию корпорации «Локхид Мартин», стоит желание исходных компаний расширить свои портфели, основанные прежде всего на стратегических системах и электронике, и дополнить их истребителями и системами эксплуатации, а также возможностью системной интеграции. Такая же логика доминировала в слиянии корпораций «Боинг» и «МакДоннелл Дуглас». Относительное благополучие сектора военной авиации определило привлекательность для «Боинга» хорошо

финансируемых военных программ корпорации «МакДоннелл Дуглас». Мотивом консолидации также было желание многих компаний выйти за пределы оборонной отрасли [105, с. 152]. Приобретение компанией «Нортроп»

подразделения компании «ЛТВ», производящего компоненты для гражданского авиастроения, и покупка корпорацией «Текстрон» подразделения «Сесна» корпорации «Дженерал Дайнэмикс»

руководствовались, в первую очередь, потребностью в конверсии.

• Рост масштабов производства. Доводы в пользу консолидации также

основывались на экономии, обусловленной ростом масштабов производства [92, с. 13]. Оборонная компания может улучшить свое положение с помощью горизонтального слияния с конкурирующей компанией. Таким образом, приобретающая компания может снизить себестоимость продукции и ограничить разрушительную конкуренцию. Пример тому - покупка корпорацией «Хьюз» подразделения «Военные ракеты» корпорации «Дженерал Дайнэмикс», когда были закрыты несколько производственных линий в Калифорнии и объединены в крупный производственный завод в Аризоне. Компания «Хьюз» смогла повысить загруженность

производственных мощностей с 35% до 85%, сократить расходы на 35%, что позволило всего за полтора года окупить 450 млн. долл., затраченных на приобретение [41, с. 10].

• Приобретение дополнительных мощностей. На момент приобретения «МакДоннелл Дуглас» корпорация «Боинг» была вынуждена искать помощи, потому что количество заказов на создание самолетов у нее увеличивалось. В год слияния компания получила 618 заказов - около 130% количества заказов, полученных в предыдущем году. В этой ситуации поглощение «МакДоннелл Дуглас» стало значительным облегчением производственных задач для «Боинга». Более того, в результате сделки были перемещены несколько сотен инженеров в центральный офис «Боинга» в Сиэтле, чтобы помочь проектировать удлиненную версию авиалайнера «Боинг-747».

• Синергизм. Синергизм достигается через эффект взаимодополняемости в различных отраслях. Фирма, приобретающая научно-производственные мощности, ориентированные на использование в схожих отраслях (например электроника и информационные услуги), рассчитывает не просто на количественное наращивание, но и на качественное совершенствование консолидируемых активов. В частности, путем соединения научного

потенциала двух или более ранее разрозненных подразделений компания способна разработать новые технологии, продукцию или услуги, захватить конкурентные позиции на данном рынке.

Таким образом, многие сделки давали компаниям новые возможности за счет соединения дополнительных навыков. Купив «МакДоннелл Дуглас», корпорация «Боинг» получила опыт в проектировании палубных самолетов и смогла усилить свои позиции в тендере на создание самолета JSF. Реализация эффекта синергизма также проявилась в слиянии компаний «Локхид Мартин» и «Мартин Мариетта». Выравнивание производственного и технологического потенциала двух компаний в таких отраслях, как электроника, информационные услуги, авиационная и космическая промышленность, позволило закрепить лидерство «Локхид Мартин» в этих областях.• Налоговые льготы и амортизация затрат. Консолидация оборонной промышленности по большей части осуществлялась путем обмена акциями, что позволило ВПК получить налоговые льготы [21]. Более того, МО разрешило объединенным компаниям списывать на новые военные контракты затраты, связанные с консолидацией. По данным Главного контрольно-финансового управления, на семь слияний [139, с. 7], в которых была запрошена поддержка государства, МО списало около 850 млн. долл., т.е. 56% расходов, на постконсолидационную интеграцию общим объемом 1,5 млрд. долл.

Несомненно, что консолидация ВПК как процесс снижения конкуренции несла также и негативные последствия: эскалация цен, снижение уровня нововведений и повышенная зависимость компаний от оборонных заказов. Однако эти вопросы не составляли проблемы на микроуровне, а скорее беспокоили само МО, о чем говорилось в параграфе 1.3.

Анализ существовавшей в 1999 г. структуры оборонной промышленности показывает, что шесть крупнейших ВПК контролировали почти одну треть общего количества оборонных подрядов. Например, только объединенная корпорация «Локхид Мартин» получила 15% всех заказов МО. Учитывая существующую в настоящее время консолидированную промышленную

структуру, особенно в области производства платформ (самолетов, кораблей, танков и т.д.) и других видов вооружения, не удивительно, что незначительное число корпораций добились значительного присутствия на оборонном рынке с различными видами продукции.

Одна компания («Боинг») производит 6 из 10 важнейших существующих видов военных платформ, другая компания («Локхид Мартин») - 5 видов, а еще одна («Дженерал Дайнэмикс») - 3. Стремление к слияниям с целью расширения рынка означало, что во всех основных сегментах производства вооружения конкуренция между меньшим числом компаний будет формально сохранена (см. таблицу 3 на стр. 28). Ни одна компания не заняла монополистического положения в какой-то одной сфере военного производства.Однако более подробный анализ показывает, что в определенных технологиях и подсегментах конкуренция значительно уменьшилась. Только «Локхид Мартин» будет доминировать в технологиях «стелс», только «Боинг» делает тяжелый авиатранспорт, а «Дженерал Дайнэмикс» - единственный производитель стратегических подводных лодок. Компания «Рейтеон» будет занимать доминирующее положение в сфере тактических ракет. В то же время подразделения крупной компании могли бы конкурировать друг с другом за получение военных контрактов. Однако это внутрифирменное соперничество будет ограничено общей для корпорации целью максимизировать прибыль. Кроме того, существование нескольких подразделений внутри компании, способных конкурировать за крупномасштабные контракты, может в действительности быть признаком неэффективности работы корпорации. Подобная внутрифирменная конкуренция могла бы означать, что в гигантских ВПК остаются значительные избыточные мощности [105,с. 168].

Консолидация практически не встречала сопротивления в администрации США до предложенного слияния «Локхид Мартин» и «Нортроп Грумман», которое представляло собой такую комбинацию, с которой МО никогда не имело дела и поднимало много взаимосвязанных проблем в большом количестве военных отраслей, прежде всего в военной электронике. Тем не

менее, данная беспрецедентная сделка могла бы состояться, если бы компании согласились на некоторые условия государственных органов. Они касаются, прежде всего, предварительной продажи тех подразделений, которые захватили бы монопольное положение на рынке.

Необходимо отметить, что на фоне корпоративной консолидации крупнейшие ВПК также использовали образование команд и стратегические альянсы, которые являются эффективным организационным подходом к выработке коллективного стремления к общей цели и объединяют вклад многих организаций в выполнение единой задачи. В оборонном судостроении, например, значительно уменьшившееся производство подводных лодок подтолкнуло «Дженерал Дайнэмикс» к тому, чтобы заключить соглашение со своим конкурентом, компанией «Ньюпорт Ньюс Шипбилдинг», с целью сокращения общих расходов на постройку новых ударных подводных лодок. В другом случае, по инициативе ВВС компания «GE Авиационные Двигатели» начала тесное сотрудничество со своим основным конкурентом компанией «Пратт энд Уитни» для совместного использования узкоспециализированных технологий производства турбинных лопаток, созданных за счет финансирования ВВС. Цель действий ВВС и компаний заключалась в ускорении процесса внедрения нововведений, повышении качества и снижении затрат.

Наряду со слияниями на уровне крупнейших ВПК, консолидация на уровне субподрядчиков тоже имела место, но была меньшего размаха, без грандиозных затрат миллиардов долларов и достижения определенной критической массы. Как и компании-гиганты, малые ВПК стремятся достичь высокого уровня, и, вероятно, эта консолидация продолжится в течение некоторого времени. Иногда крупные ВПК избавляются от небольших подразделений, чтобы оптимизировать эффективность имеющегося портфеля предложений, и для компаний меньшего уровня это часто становится возможностью приобрести дополнительные мощности [149, с. 16].

В 1996 г. МО поручило своему Комитету по науке исследовать последствия консолидации на предмет возможных негативных последствий вертикальной интеграции. Комитет пришел к выводу, что хотя и были единичные случаи вертикальной интеграции вследствие консолидации, эта проблема не представляла серьезной угрозы [132, с. 10]. Более того, некоторые исследователи указывали на необоснованность заявлений о вертикальной интеграции [57; 107; 61; 94]. Многие крупные ВПК целенаправленно вертикально разделились, следуя общей корпоративной тенденции больше привлекать внешние компании для выполнения шаблонных функций. Выведение за пределы компании проектирования и производства комплектующих позволяет компании извлечь выгоды из конкуренции среди поставщиков и передать субподрядчикам все проблемы, связанные с циклическим спросом на этом рынке. Следующие пять тенденций подтверждают данное утверждение [более подробно см. 4,с. 118-127].

Во всех крупнейших ВПК продажи росли намного быстрее, чем занятость и инвестиции в основные средства. Следовательно, ВПК уменьшили объемы производства компонентов для своих систем в самих компаниях. Рост производительности также способствовал сокращению в этот период числа занятых в ВПК. Однако общий устойчивый, в 2-3%, рост производительности в промышленности в этот период объясняет сокращение только одной трети рабочих мест.

Во всех шести крупнейших компаниях объем работ, выполняемых по субподрядам, в течение 1989-1998 гг. возрос. В то время как общий объем работ, выполняемых по субподрядам, увеличился всего лишь с 40 до 41%, у шести крупнейших ВПК, первоначально находившихся ниже среднего промышленного уровня, объем работ, выполняемых по субподрядам, возрос существенно.

Еще одним опровержением гипотезы о развитии вертикальноинтегрированных корпораций является то обстоятельство, что снижение объемов продаж в крупнейших ВПК было примерно равным снижению объемов продаж ВПК среднего размера. Крупные компании, в которых объем

оборонных доходов возрос, немногочисленны - это «Локхид Мартин», «Мартин Мариетта» и «Хьюз». Достичь этого они смогли благодаря консолидирующей деятельности, которой были заняты в этот период, и некоторым другим факторам - таким, как ориентация этих фирм на авиакосмическую и электронную отрасли промышленности, то есть отрасли, которые столкнулись с наименьшим снижением и даже повышением объемов оборонных заказов.

Данные свидетельствуют об увеличении занятости в сфере производства комплектующих для самолетов. Существование этой тенденции можно объяснить по-разному' (1) в связи с возрастанием технологической сложности самолетов возросли и число, и стоимость компонентов как доля добавленной стоимости; (2) сборка из модулей позволила отказаться от значительных конечных монтажных работ во многих отраслях промышленности, поэтому не удивительно, что эта тенденция проявилась и в оборонной промышленности; (3) изделия, рассматриваемые как комплектующие, могут сделать ненужным производство, которое ранее имело место на заводах финальных производителей самолетов.

Наблюдалось повышение отношения объемов импорта комплектующих для самолетов к объемам финального производства самолетов. Повышение объемов импорта комплектующих для самолетов также показывает не только то, что американские субподрядчики теряют свой бизнес, но и то, что головные производители самолетов стали больше привлекать внешние фирмы к выполнению производственных работ как на внутреннем, так и на международных рынках.

Таким образом, ВПК начали развивать сложные сетевые формы организации бизнеса. Ведущие ВПК сформировали лишь межфирменные восходящие и нисходящие, направленные в разные стороны горизонтальные сети, а не централизованно управляемые, вертикально-интегрированные структуры. Ведущие ВПК под давлением сил, оказавших влияние на процесс становления межфирменных сетей, консолидировали платформы и ключевые компетенции,

а также стали больше привлекать внешние фирмы к выполнению производственных работ посредством создания сетей субподрядчиков. Взаимоотношения крупнейших ВПК с их сетями субподрядчиков проанализированы в параграфе 3.2.

Несмотря на сокращения оборонного бюджета и слияния ВПК, немногие из главных линий для производства ВиВТ были остановлены. Реструктуризация промышленности отстает от падения спроса в некоторых ключевых оборонных секторах. Например, недавнее исследование показало, что хотя МО закупает значительно меньше, чем в прошлом, самолетов, промышленность по сравнению с 1985 г. только на один завод уменьшила мощности для конечной сборки этих самолетов [134,с. 14] (см. график 4).

До слияний компании, входящие в корпорацию «Локхид Мартин», независимо друг от друга использовали шесть линий для производства военных самолетов. Сегодня, после всех слияний, «Локхид Мартин» все еще использует шесть линий для производства военных самолетов. Стало меньше компаний, но осталось то же самое количество производственных линий. Были объединены некоторые космические подразделения «Локхид Мартин» - подразделения, которые помимо военных обслуживали и гражданских клиентов и поэтому нуждались в рационализации. Но в оборонной области широко обсуждаемая синергия между подразделениями нового конгломерата, производящими электронику и компоненты платформ, ограничена антимонопольным соглашением, которое мешает полной связи между двумя областями деятельности корпорации «Локхид Мартин». Хотя были проведены некоторые сокращения на уровне среднего звена управления и объединение центральных офисов, новая структура «Локхид Мартин» незначительно повысила эффективность производства вооружения [117, с. 199-200]. Дублирующие судоверфи, самолетостроительные заводы и другие производственные мощности все еще работают, хотя и с меньшим количеством рабочих и меньшей загруженностью. Другими словами, причинная связь между

71 слияниями и сокращением мощностей - основная причина для поощрения МО слияний - не была выявлена в опыте последних лет [92, с 15].

Для полного понимания причин консолидации между ВПК нельзя фокусировать внимание только на бюджетных причинах, экономических и технологических императивах на микроуровне. В США важное влияние на оборонную промышленность оказывают финансовые инвесторы и биржевые брокеры [174; 176; 94], которые в начале 1990-х гг. интенсифицировали свою деятельность по реструктуризации ВПК.

Активные действия финансовых инвесторов мотивировались краткосрочными ожиданиями. Во-первых, «архитекторы» оборонных слияний руководствовались ожиданием прибыли от своих услуг - платы за консультации и заключение успешных сделок. Например, при слиянии корпораций «Боинг» и «МакДоннелл Дуглас» инвестиционным банкам, выступившим консультантами по сделке («Кредит Свис Фест Бостон» и «Дж.П. Морган»), было выплачено по 18,25 млн. долл. Компании, предоставляющие финансовые и консалтинговые услуги, выполняли превосходную работу по концептуализации и обоснованию слияний, иногда одновременно обосновывая конверсию и чисто оборонные компании. Во-вторых, слияния проводились в надежде получить прибыли от повышения рыночных ожиданий. Инвесторы также знали о том, что конверсия приведет в будущем к экономии,

обусловленной ростом масштабов производства, что слияния могут вылиться в усиление монополистической рыночной власти и политического влияния. Однако часто такие выгоды были делом далекого будущего, а главной целью была игра на реакции фондового рынка на принятие той или иной компанией плана стратегической реструктуризации. Так, в марте 1991 г. курс акций «Дженерал Дайнэмикс» подскочил на 20% в течение нескольких дней благодаря тому, что руководство корпорации приняло к действию рекомендации инвестиционного банка, которые сводились к сокращению инвестиционных программ и затрат на НИОКР, а также к возможности выкупа акций [36].

Понимание отдельных мотивов поведения финансовых инвесторов в этом процессе является важным и редко встречается в академических исследованиях реструктуризации оборонной промышленности. Принципы теории игр, с ее вниманием к конкуренции, неполной информацией и малым числом игроков, очень полезны для понимания четырехлетнего бума слияний. Действительно, в этой «игре» было мало основных игроков: генеральные директора крупнейших ВПК (многие из которых уволились в этот период), управляющие высшего звена МО (состав которых дважды менялся в этот период) и некоторые инвестиционные банкиры, менее заметные в общественных дискуссиях. Как уже отмечалось в самом начале главы, генеральные директора крупнейших компаний этого периода разделились на тех, кто активно принимал конверсию, и тех, кто выбрал стратегию работы только на оборонном рынке. То же наблюдалось и в МО. До 1992 г. МО враждебно относилось к слияниям и активно поддерживало тщательные расследования, проводимые Федеральной торговой комиссией. Новая администрация Клинтона приветствовала слияния, однако заняла позицию пассивного участия. Это разнообразие в стратегии и реакции со стороны промышленности и МО расширило возможности для деятельности финансовых инвесторов. Кампания стала высоко прибыльной для финансовых инвесторов и генеральных директоров, наиболее энергично в ней участвовавших [62, с. 13]. Таким образом, эта кампания ставила во главу угла

краткосрочные цели и уже затем рассматривала экономическую эффективность или национальную безопасность.

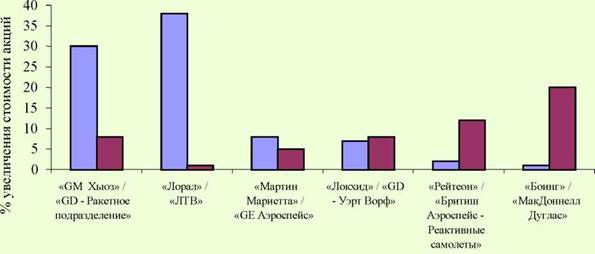

Руководство компаний, пытавшихся сопротивляться слияниям, подвергалось огромному давлению институциональных акционеров и биржевых брокеров. Если бы эти компании продали свои оборонные подразделения или купили новые, они могли бы получить немедленную выгоду. Но если они упорно вкладывали средства в разработку новой продукции и освоение рынка, стоимость их акций падала [105, с. 165]. Зачастую акционерный капитал компании в течение двух-трех дней стремительно повышался в цене при объявлении о слиянии (см. график 5).

График 5. Влияние объявления о предстоящем слиянии на стоимость акций ВПК

Источник:41, с. 4.

Таким образом, наряду со снижением спроса процесс консолидация значительно определил прибыльность ВПК в течение 1990-х гг. Эти факторы и циклическая подготовка контрактов - преимущественно краткосрочные явления - в середине 1990-х гг. вызвали внезапное увеличение прибылей и финансовых ресурсов, что подтолкнуло рост консолидации. Затем многие программы были свернуты, и исходный уровень слияний замедлился. Сочетание снижающихся доходов и повышающегося бремени долгов сократило размеры прибыли для некоторых компаний и неблагоприятно повлияло на оценки платежеспособности компаний и стоимость капитала.

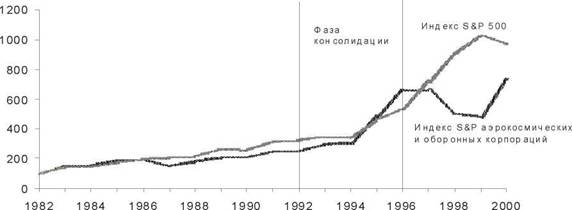

У ВПК всегда были низкие показатели по фондовому индексу 500 крупнейших промышленных предприятий агентства «Стэндард энд Пуэр» (S&P500) (см. график 6). В течение 1994-1996 гг. ВПК, как ни удивительно, имели лучшие показатели благодаря усилению финансовых ресурсов, затем фаза консолидации продолжила поддерживать рост стоимости акций, но после того, как корпорации приступили к интеграции и стали испытывать трудности, биржевые курсы акций упали. Рост восстановился только в 1999 г., когда большинство ВПК справились с интеграцией.

График 6. Сравнение индекса S&P ВПК с индексом S&P 500

Годы

Источник:134, с. 31.

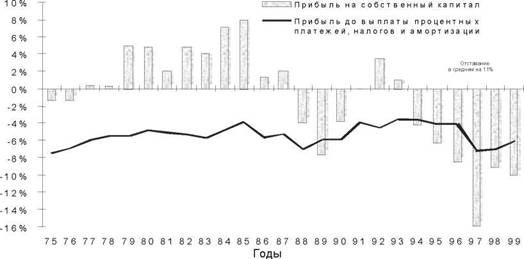

Прибыли ВПК перед отчислением процентов, налогов и амортизации (EBITDA - от англ.Earnings Before Interest, Taxes, Depreciation and Appreciation) всегда примерно на 6% отставали от средних показателей по индексу S&P500, несмотря на устойчивое и растущее значение EBITDA в период консолидации (см. график 7). Более того, в последние годы прибыль на собственный капитал значительно отставала от соответствующих показателей по индексу S&P500. Такое низкое значение зависит, главным образом, от сниженной прибыльности и чрезмерного инвестирования в консолидацию. Другой фактор, внесший вклад в это несоответствие, - большая производительность необоронных отраслей промышленности в течение этого периода.

График 7. Разница между индексом S&P Industrial и индексом S&P ВПК (%)

Источник:134, с. 33.

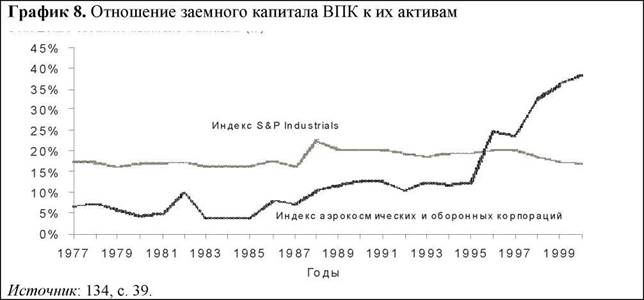

Традиционно ВПК меньше использовали долги (по отношению к активам),

чем промышленные компании по индексу S&P500. Однако в результате консолидации (приобретения часто оплачивались с помощью заемного капитала) оборонная промышленность оказалась обременена долгами (см. график 8).

Эти долги оказывают глубокое влияние на ВПК, сужая границы прибыли из-

за высоких расходов на обслуживание долгов. Были компании, которые консолидировались через обмен акциями (например слияние «Боинга» и «МакДоннелл Дугласа»), однако многие другие компании приобретались с помощью займов. Более того, большинство корпораций прибегали к займам также для проведения интеграции приобретенных компаний. Если кредиты

используются должным образом, они уменьшают налоги и повышают доходы от акций. Но кредитуемые слияния зависят от способности компании- покупателя провести массированные сокращения затрат для того, чтобы заплатить долг. В результате дополнительного долгового бремени оборонная промышленность сегодня сталкивается со снижающимся отношением оперативной прибыли к сумме выплаты процентов - с 7,2 в 1995 г. до 2,7 в 2000 г. [42, с. 14].

ВПК получают 6-8% прибыли, но когда инвесторы изучают этот показатель, они не принимают во внимание проблемы национальной безопасности, а прибыль ВПК намного ниже прибыли компаний во многих других отраслях промышленности. Прибыль ВПК недостаточна для того, чтобы оправдать связанный с ней риск. Эти тенденции были очевидны для многих корпораций, решивших продать свои оборонные подразделения. Среди них «Ай-Би-Эм», «АТ&Т», «Ханиуэлл», «Вестингхаус», «Тексас Инструменте», «Филипс

Магнавокс», «Теледайн Райен», «Эф-Эм-Си», «Гудеар», «Форд» и «Крайслер». Другие компании тоже медленно сокращали инвестирование в свои оборонные подразделения. В оборонной промышленности потеря этих компаний затруднила поток нововведений из гражданских отраслей в оборону.

В то же время, несмотря на то, что большинство слияний ВПК прошло под предлогом расширения рынков, исследование финансовых показателей не дает никакой статистически значимой разницы между коэффициентами прибыльности на активы и прибыльности на собственный капитал трех крупнейших ВПК («Локхид Мартин», «Боинга» и «Рейтеон») и этими же показателями ВПК второго уровня [48; 81]. Похоже, что в краткосрочной перспективе стремление к формированию очень крупных специализированных оборонных компаний основывалось скорее на ожидании укрепления позиций на рынке и особого доступа к процессам планирования в МО, чем на эффективности [94, с. 8]. Практически все ВПК, конкурируя друг с другом, также связаны многочисленными стратегическими альянсами, поэтому соединение разных компаний в одну крупную корпорацию без значительных

интеграционных усилий, как правило, не гарантирует повышения прибыльности объединяющихся компаний.

Подводя итоги консолидации ВПК в 1990-х гг., необходимо заметить, что оборонная промышленность прошла через период радикальной консолидации, которая была построена на модели синергизма и сокращения дублирующих производственных мощностей с последующим высвобождением труда, капитала и ресурсов, ростом курсовой стоимости акций - капитализацией компании, дающей возможность покрыть все издержки по слиянию и мобилизации ресурсов для инвестиций в новые проекты.

Объективной основой волны корпоративных поглощений 1990-х гг. являлась чрезвычайно благоприятная экономическая ситуация в экономике. Вряд ли можно предположить, что консолидация прошла бы так успешно, если бы экономика не испытывала тех темпов роста. Длительный экономический подъем создал предпосылки для повышения курсовой стоимости акций и сделал корпоративные слияния привлекательной формой вложения капитала. Кроме того, корпорации, осуществляющие стратегию роста за счет поглощения других компаний, рассчитывают расплачиваться за приобретаемые активы других компаний собственными акциями, особенно растущими в цене после анонсирования сделки. Укрупнение компании вызывает рост котировок акционерного капитала в надежде на многообещающие доходы вследствие усиления ее рыночного положения.

Несомненно, что уроки консолидации оборонной промышленности США представляют наиболее ценный опыт для России. В плане организационной реструктуризации в России возникнут схожие задачи: устранение дублирования и избыточности существующего научно-технического и производственного потенциала, приведение его в соответствие с уровнем реального военного спроса, обеспеченного платежными средствами. Естественно, что дополнительной задачей станет создание корпоративных структур, объединяющих конструкторские бюро и серийные предприятия. Можно также отметить и некоторые особенности оборонно-промышленного комплекса России, унаследованные от СССР. Это разомкнутость технологических связей

внутри и вне семейств производителей [10,с. 195]. Например, серийные заводы, традиционно специализировавшиеся на выпуске самолетов конструкторского бюро «Сухого», вынуждены сами готовить полные комплекты технической документации на производство новых систем, поскольку документация головного КБ не учитывает их технологических особенностей, в результате чего технологические различия производства однотипных по назначению самолетов простираются столь далеко, что даже типовые крепежные изделия регламентируются несовместимыми требованиями производственных стандартов. С этим связано многократное дублирование исследований, разработок и производств внутри одной отрасли и наличие предприятий и организаций-аналогов в различных отраслях оборонного комплекса, которые в силу технологической спецификации не могут быть объединены или сокращены.

С точки зрения конкуренции, в российской оборонной промышленности степень монопольного положения отдельных предприятий, даже не принимая во внимание возможную грядущую консолидацию, сегодня значительно выше, чем в США. Анализ 127 номенклатурных позиций ВиВТ по всем отраслям оборонной промышленности России установил, что 107 позиций (84%) являются субъектами абсолютной монополии [21, с. 109]. В этом случае все производство данного вида ВиВТ сосредоточено на одном предприятии. Такими сверхмонополистами в оборонной промышленности России являются практически все предприятия отраслей радиопромышленности и ракетнокосмической техники, а также предприятия ряда других отраслей.

2.3.

Еще по теме Развитие процессов слияний и поглощений:

- Тема 11. Корпоративный конфликт. Слияния и поглощения в корпоративном праве. Корпоративный шантаж. Гринмейл.

- Дирижером клеточных взаимодействий на поле воспаления являетсямакрофаг.

- Патогенез и стадии острого воспалительного процесса

- 15. Финансовая глобализация: возникновение, формы, особенности глобального финансового рынка. Направления развития финансовой глобализации.

- Роль финансового менеджмента в управлении финансами организаций. Цель, задачи и функции финансового менеджмента.

- 6.3 Функции Банка России. Денежно-кредитная политика

- Тема 20. Бюджетное устройство и бюджетный процесс.

- СТРУКТУРНАЯ ПЕРСПЕКТИВА

- Ход проведения лекции

- § 1. Характеристика гражданско-правовых форм

- §3.2. Специфика осуществления прав миноритарными акционерами.

- Концептуальные основы формирования моделей экономического поведения предпринимательских структур

- Организационное построение корпоративных структур в газовой отрасли

- Библиографический список использованных источников

- Понятие, особенности и правовая природа реабилитационных процедур.

- Перспективы применения зарубежного законодательного и правоприменительного опыта при совершенствовании российского законодательства о банкротстве.