Специфика российской практики инвестирования в формирование ИО

Становление ИО высоко коррелирует с размером инвестиционного спроса на ИКТ и поступающих на эти цели инвестиций. По объему инвестиций в ИКТ-сектор Россия сильно отстает и от мировых лидеров, и от передовых стран АТР, и от своих партнеров по БРИКС.

Так, например, российские разработчики, занятые в производстве, движимом компетенциями, лидируют в мире по целому ряду направлений ИКТ-деятельности. В разработке программного обеспечения (ПО) Россия ничуть не уступает признанным лидерам мирового рынка в этой области - Индии и Китаю, которые являются партнерами России по БРИКС и главными конкурентами России на рынке ПО. Более того, российские разработчики занимают самую выигрышную нишу на этом рынке - нишу оригинальных конечных решений (high-end solutions, в отличие от преимущественно заказного оффшорного программирования индийских и китайских специалистов). В Индии и Китае оффшорное программирование как одна из наиболее конкурентных отраслей объявлено национальным приоритетом и получает адекватное финансирование.

В отличие от этих стран, в России это направление международного бизнеса осуществляется практически без государственной поддержки. В дополнение к общему отставанию в инвестиционном обеспечении ИКТ-сектора произошло резкое сокращение в 2009 г. объема инвестиций в основной капитал ИКТ-сектора.

С другой стороны, в качестве благоприятной тенденции следует отметить увеличение объема инвестиций в основной капитал в последние годы, что отражено в Таблице 6.2.1.

Таблица 6.2.1. Инвестиции в основной капитал организаций ИКТ-сектора

| 2005 | 2009 | 2010 | 2011 | |

| Инвестиции в основной капитал организаций - млрд. руб. | 271,5 | 256,1 | 297,1 | 362,0 |

| - % к соотв. показателю по экономике в целом | 7,5 | 3,2V | 3,2 | 3,4А |

| - динамика к предыдущему году в % | - | 77,1 | 111,4 | 116,8 |

| Деятельность, связанная с ИКТ-производством - млрд. руб. | 11,97 | 21,3 | 21,7 | 24,9 |

| - динамика к предыдущему году в % | - | - | 102 | 115 |

| - доля в общем объеме инвестиций в основной капитал | 4,4 | 8,3А | 7,3 | 6,9 V |

| Деятельность в области электросвязи - млрд. руб. | 255,2 | 223.,6 | 246,7 | 300,0 |

| - динамика к предыдущему году в % | - | 77 | 106 | 117 |

| - доля в общем объеме инвестиций в основной капитал | 94,0 | 87,3 | 83,0 | 82,9 V |

| Деятельность, связанная с использованием ИКТ / оказанием ИКТ-услуг - млрд. руб. | 3,3 | 9,6 | 25,7 | 24,5 |

| - | 60 | 250 | 91 | |

| - динамика к предыдущему году в % - доля в общем объеме инвестиций в основной капитал | 1,5 | 3,9 | 9,4 | 9,9А |

| Оптовая торговля - млрд. руб. | 0,347 | 1,303 | 0,785 | 1,281 |

| - динамика к предыдущему году в % | - | 140 | 57 | 145 |

| - доля в общем объеме инвестиций в основной капитал | 0,1 | 0,5 | 0,3 | 0,3 |

| Аренда офисных машин и оборудования - млрд. руб. | 0,658 | 0,302 | 2,22 | 11,3 |

| - динамика к предыдущему году в % | 53 | 699 | 477А |

Источник: Составлено и рассчитано по: Индикаторы информационного общества: 2013: статистический сборник. - М.: Национальный исследовательский университет «Высшая школа экономики», 2013. С. 34, 35, 36.

Как следует из таблицы, в последние годы сложились следующие тенденции: (1) сокращается удельный вес инвестиций в деятельность, связанную с ИКТ-производством; (2) повышается удельный вес инвестиций в деятельность, связанную с использованием и оказанием ИКТ-услуг; (3) многократно повышается удельный вес инвестиций в деятельность, связанную с арендой офисных машин и оборудования. Российская практика инвестирования в ИКТ-сектор резко отличается от практики рассмотренных стран АТР слабым участием частных российских компаний. При этом, в отличие от частного бизнеса

стран АТР, основная часть российских частных ИКТ-инвестиций направляется не в ИКТ- производство, а в ТЛК-сектор. Кроме того, российский частный бизнес гораздо менее восприимчив к ИКТ. Для многих предприятий предпочтительнее точечная компьютеризация или обычное подключение к сети Интернет, а технологическое перевооружение на базе комплексного внедрения ИКТ считается слишком сложной задачей [203].

Наиболее важной технологической проблемой следует признать существенное отставание России в приоритетных и актуальных ИКТ, в частности, в «облачных» технологиях. Например, к одной из наиболее продвинутых технологий - Grid Computing[103]и созданию национальной сети высокопроизводительных вычислений на базе Grid- технологий Россия приступила только в 2011 г. Пока не будет прорывных инженерных решений, иностранный капитал не заинтересуется российским рынком технологий.

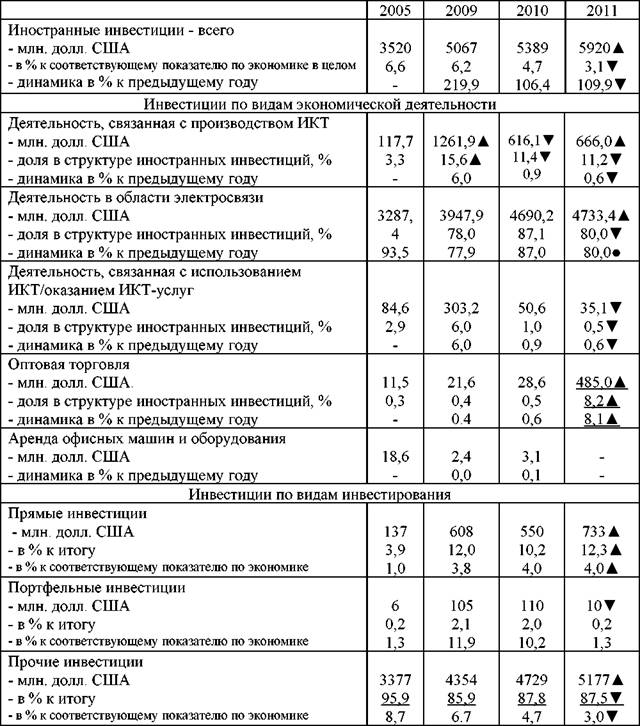

В Таблице 6.2.2 показана динамика прямых иностранных инвестиций (ПИИ) в российскую сферу электросвязи. Данные таблицы отражают положительную динамику роста ПИИ в российскую сферу электросвязи в абсолютном выражении. Это свидетельствует о глобальном трансграничном движении финансовых ресурсов в этом секторе и о повышении уровня интернационализации российского ИКТ-бизнеса. Однако динамика показателей в относительном выражении показывает сокращение удельного веса ПИИ в российскую сферу электросвязи. Иными словами, российский ИКТ-сектор никак не является приоритетным направлением ПИИ. Судя по данным таблицы, иностранные инвестиции в деятельность, связанную с производством ИКТ, возрастали в 2005-2009 гг., но резко сократились в 2010 г. вдвое, хотя в 2011 немного подросли, но далеко не достигли уровня 2009 г. Их доля в структуре иностранных инвестиций в российский ИКТ-сектор устойчиво сокращается и составила в настоящее время лишь 11%. Зато постоянно увеличиваются иностранные инвестиции в деятельность в области электросвязи, составившие 80% в структуре иностранных инвестиций в российский ИКТ- сектор. Обращает внимание также резкий «взлет» иностранных инвестиций в оптовую ИКТ-торговлю (доля возросла до 8%). На основании этих данных можно сделать вывод, что иностранные производители ИКТ-продукции успешно осваивают необъятные просторы российского ИКТ-рынка, в то время как отечественное ИКТ-производство постепенно сводится «на нет».

Поступающие ПИИ подпитывают не весь российский ИКТ-сектор, а только ТЛК- рынок.

Тем самым зарубежные ИКТ-производители направляют свои инвестиции наподдержание в России своего рынка, на котором продается их зарубежная ИКТ-продукция и оказываются ТЛК-услуги при помощи их зарубежных ИКТ-продуктов. На наш взгляд, причина такого положения - в низком инновационном уровне российских ИКТ-компаний.

Таблица 6.2.2 - Иностранные инвестиции в российские организации ИКТ-сектора

Источник: Составлено по: Индикаторы информационного общества: 2013:

статистический сборник. М.: Национальный исследовательский университет «Высшая школа экономики», 2013. С. 37, 38, 39.

В российском ИКТ-секторе сформировалась целая группа инновационных компаний, привлекательных и для частных внутренних, и для прямых иностранных

инвестиций (ПИИ). К числу таких компаний относятся: «Параллел Графикс» (Parallel Graphics), «Аббий Софтвэа Хауз» (ABBYY Software House), «А4Вижн» (A4Vision), «Лаборатория Касперского», «1С» и другие. Благодаря успехам этих компаний на глобальных рынках российский ИКТ-сектор признан в мире (потому и привлекает иностранные инвестиции). Однако доля этих компаний в совокупной численности ИКТ- фирм ничтожно мала.

6.3.

Еще по теме Специфика российской практики инвестирования в формирование ИО:

- 73. Специфика связей с общественностью в спорте и ФК.

- 18. Специфика российской рекламы для женщин.

- Организация и управление активными операциями коммерческого банка.

- Дивиденд и его значение в экономике предприятия (Понятие ДП и ее роль в управлении рыночной стоимостью компании)

- Бюджетный процесс

- 7. 6. Экономическое содержание, функции и виды прибыли. Формирование и использование прибыли

- 27. Формирование учетной политики для целей налогообложения

- 43. Реклама и журналистика: основы взаимодействия

- 43. Реклама и журналистика: основы взаимодействия

- Понятие охраны труда. Обеспечение здоровых и безопасных условий труда в условиях формирования рыночной экономики. Организация охраны труда в организации.

- 22. Исполнительная власть в России в годы Великой российской революции (1905-1922 гг. ).

- Правовое регулирование выпуска, распространения и использования банковских карт.

- § 4.2. Правовая определенность правовых позиций и итоговых выводов актов ЕСПЧ для системы российского уголовно-процессуального права

- Развитие инвестиционного законодательства для участников СЭЗ в Республике Крым и городе Севастополе

- Порядок формирования избирательных комиссий муниципальных образований

- Введение

- § 3. Правовая характеристика венчурной деятельности и практика ее осуществления хозяйственными партнерствами в РФ

- Формирование третейской группы