8.1. Содержание и роль страхования в условиях рыночной экономики Украины

Соответственно ст. 1 Закона Украины „О страховании" от 7 марта 1996 г., со следующими изменениями и дополнениями, страхование - это вид гражданско-правовых отношений относительно защиты имущественных интересов граждан и юридических лиц в случае наступления определенных событий (страховых случаев), определенных договором страхования или действующим законодательством, за счет денежных фондов, которые формируются путем уплаты гражданами и юридическими лицами страховых платежей (страховых взносов, страховых премий) и доходов от размещения средств этих фондов.

Следовательно, страхование - это система экономических отношений, а любые отношения предусматривают наличие, как минимум, двух субъектов. В страховом деле страховщик и страхователь - главные субъекты страхового рынка Украины.

Страховой рынок - это сфера экономических отношений, в процессе которых формируются спрос и предложение на страховые услуги и осуществляется акт их купли-продажи.

Страховщик - это финансовое учреждение, которое создано в форме акционерного, полного, коммандитного общества или общества с дополнительной ответственностью, а в отдельных случаях и государственной организации (фонды социального страхования), которое имеет статус юридического лица и владеет лицензией на право осуществления страховой деятельности. Такая деятельность позволяется исключительно страховщикам-резидентам Украины. Страховщик обязан:

1) ознакомить страхователя с условиями и правилами страхования;

2) в течение двух рабочих дней, как только станет известно о наступлении страхового случая, принять меры касательно оформления всех необходимых документов для своевременного осуществления страховой выплаты или страхового возмещения страхователю

3) при наступлении страхового случая осуществить страховую выплату или выплату страхового возмещения в предусмотренный договором срок;

4) держать в тайны ведомости о страхователе и его имущественном состоянии за исключением случаев, предусмотренных законодательством Украины.

Условиями договора страхования могут быть предусмотрены также другие обязанности страховщика.

Страхователь - это юридическое или дееспособное лицо, которое заключило договор на страхование (или является страхователем согласно с действующим законодательством), оплатило надлежащие взносы и в случае наступления страхового случая имеет право получить возмещение в пределах застрахованной ответственности или страховой суммы, обусловленной в полисе.

Согласно со ст. 21 Закона Украины „О страховании", к обязанностям страхователя принадлежат:

♦ своевременно вносить страховые платежи;

♦ при заключении договора страхования предоставить информацию страховщику обо всех известные ему обстоятельствах, которые имеют существенное значение для оценки страхового риска, и в дальнейшем информировать его о любом изменении страхового риска;

♦ сообщить страховщику о других действующие договора страхованиях относительно этого объекта страхования;

♦ принимать меры относительно предотвращения и уменьшения убытков, нанесенных в результате наступления страхового случая;

♦ сообщить страховщику о наступлении страхового случая в срок, предусмотренный условиями страхования.

Условиями договора страхования могут быть предусмотрены также другие обязанности страхователя.

Исходя из этого, страхование - это двусторонние экономические отношения, которые заключаются в том, что страхователь, уплачивая денежный взнос, обеспечивает себе (или третьему лицу) в случае наступления события, обусловленного договором или законом, сумму выплаты со стороны страховщика, который получает определенный объем ответственности и для ее обеспечения пополняет и эффективно размещает резервы, принимает превентивные (предупредительные) меры, направленные на уменьшение риска,, а при потребности перестраховывает часть своей ответственности.

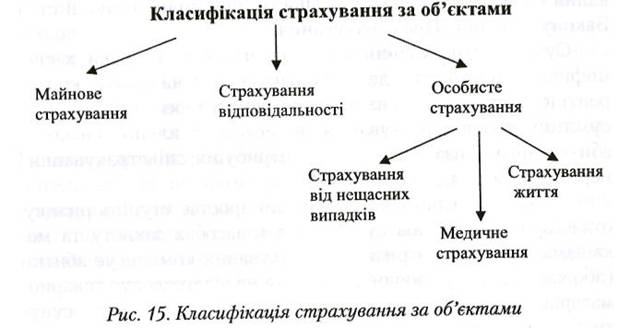

Объектами страхования являются имущественные интересы, связанные:

♦ с жизнью, здоровьем, работоспособностью и дополнительной пенсией страхователя или застрахованного лица (личное страхование);

♦ с владением, пользованием и распоряжением имуществом (имущественное страхование);

♦ с возмещением страхователю причиненного вреда ему или его имуществу, а также вреда, причиненного юридическому лицу (страхование ответственности; рис.

15).

Самый важный классификационный признак в страховании -форма проведения. По этому признаку страхование разделяется на добровольное и обязательное.

Добровольное страхование - форма страхования, которая осуществляется на основании добровольно заключенного договора между страховщиком и страхователем и осуществляется согласно с правилами страхования, которые разрабатывает страховщик и регистрирует в Уполномоченном органе. Добровольному страхованию подлежит: страхование жизни, страхование от несчастных случаев, медицинское страхование, страхования инвестиций, страхования судебных расходов, страхования финансовых рисков, страхования грузов и багажа, страхования кредитов, другие виды добровольного страхования, описанные ст. 6 Закона Украины „О страховании".

Обязательное страхование - форма страхования, основанная на принципах обязательности как для страхователя, так и для страховщика. Такому страхованию подлежит: страхование спортсменов высших категорий, авиационное страхование, страхование гражданской ответственности владельцев транспортных средств, страхования средств водного транспорта, страхования объектов космической деятельности, другие виды согласно со ст. 7 Закона Украины „О страховании".

Современное страхование также основывается на определенных специфических принципах, к которым в первую очередь принадлежат: конкурентность, страховой риск, страховой интерес, максимальная добросовестность, возмещение в пределах реально нанесенных убытков, франшиза, суброгация, контрибуция, сострахование и перестрахование, диверсификация.

В чем же заключается роль страхования в рыночной экономике?

Во-первых, страхование предоставляет уверенности в развитии бизнеса, потому что в условиях формирования частной собственности нельзя централизованно в повелительном порядке руководить размещением финансовых ресурсов. Такое управление - дело отдельного владельца, причем действует он согласно со своими интересами, которые постоянно корректируются ситуацией, на рынках товаров, ценных бумаг, кредитов.

Ни один владелец не инвестирует своего капитала в развитие производства тех или других товаров или в сферу услуг, не учтя возможного риска потери авансированных ресурсов.Благодаря передаче за отдельную сравнительно небольшую плату ответственности за последствия рискованных событий страховым организациям инвестор уверенный, что в случае пожара, стихийных бедствий или кражи нанесенные убытки будут возмещены.

Страхование очень важно как для тех предприятий, которые уже давно функционируют, так и для вновь созданных, или тех, что только организуются и еще не приобрели достаточный производственный потенциал и не накопили собственных резервных фондов. Страхование не только обеспечивает возмещение фактических убытков, обусловленных определенным событием. Наличие соответствующего страхового соглашения дает возможность увереннее пользоваться кредитом, чтобы построить или приобрести необходимые средства производства, пополнить товарную массу в торговой сети и тому подобное. Часто страхование способствует появлению и внедрению новой техники и технологий, научных разработок.

Во-вторых, страхование дает возможность оптимизировать ресурсы, направленные на организацию экономической безопасности, поскольку  страховая защита является проявлением экономической безопасности физических и юридических лиц. Она дает возможность достичь рациональной структуры средств, которые направляются на предотвращение (или оперативное устранение) последствий стихии или других факторов, которые препятствуют деятельности того или иного лица.

страховая защита является проявлением экономической безопасности физических и юридических лиц. Она дает возможность достичь рациональной структуры средств, которые направляются на предотвращение (или оперативное устранение) последствий стихии или других факторов, которые препятствуют деятельности того или иного лица.

Страхование, имея большие возможности маневрирования резервами, является важным звеном формирования всей системы экономической безопасности. Такая роль становится реальной только при надлежащем уровне развития страхового дела.

В-третьих, страхование обеспечивает рациональное формирование и использование средств, предназначенных для осуществления социальных программ. Мировой опыт доказал целесообразность накопления и использования средств на социальные программы страховым методом.

Сформированные этим методом ресурсы применяются как дополнение к государственным ресурсам, направленным на финансирование образования, здравоохранения, пенсионное обеспечение и некоторые другие социальные мероприятия.Преимущество страхового метода формирования и использования средств социального направления заключается в следующем. Он устраняет обезличивание таких средств, а благодаря этому и уравниловку в их распределении, когда одинаковые по размеру пенсии получают главные конструкторы и уборщицы, повышает ответственность за качество медицинских и других услуг.

Созданые благодаря страхованию возможности накопить средства для выплаты будущих пенсий, приобретение жилья, оплаты расходов на обучение в высшем учебном заведении способствует тому, чтобы каждый гражданин реализовал свои возможности и удовлетворил потребности. В таком случае уменьшается нагрузка на государственный бюджет, а контроль за рациональным использованием средств переносится непосредственно на потребителя социальных услуг и выплат.

В-четвертых, в страховании создаются значительные резервы денежных ресурсов, которые становятся источником роста инвестиций в экономику. Денежные резервы тем отличаются от натуральных, что они даже и тогда, когда временно выходят из обращения средств конкретного предприятия-владельца, не перестают „работать" на него и экономику страны в целом.

Ресурсы, которые временно высвобождаются на одних предприятиях, через кредитную систему, рынок ценных бумаг, инвестиционные общества переходят в пользование других субъектов ведения хозяйства. Последние, в свою очередь, платят владельцам привлеченных ресурсов проценты - дивиденды.

Страховые компании, получая прибыль от инвестиционной деятельности, достают возможность снижать тарифы на страховые услуги, увеличивать собственные резервы, осуществлять отчисление в бюджет, стимулировать персонал, увеличивать дивиденды своих акционеров.

Аккумулированные в страховых компаниях ресурсы через систему инвестирования способствуют расширению производства или ускорению выполнения других программ. Это выгодно страхователям, страховым компаниям, банкам и другим предпринимательским структурам и государству в целом.

Следовательно, в рыночной экономике страхование имеет огромные возможности содействовать экономическому и социальному развитию нашего государства, удовлетворять интересы относительно защиты жизни и здоровья, имущества и доходов как юридических, так и физических лиц.

Еще по теме 8.1. Содержание и роль страхования в условиях рыночной экономики Украины:

- Сущность, роль и значение контроля и ревизии в условиях рыночной экономики.

- РАЗВИТИЕФИНАНСОВОГО КОНТРОЛЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

- Методы и содержание анализа финансового состояния предприятия. Информационная база.

- Инфляция, ее социально-экономические последствия и антиинфляционная политика в условиях российской экономики.

- Тематический план курса «Финансы»

- 8.1. Содержание и роль страхования в условиях рыночной экономики Украины

- Тема 11 Специальные фонды в условиях рыночных отношений

- 9.3. Классификация страхования

- Тематический план курса «Финансы»

- 8.1. Содержание и роль страхования в условиях рыночной экономики Украины

- 1. 3. Финансовая политика: содержание и роль на современном этапе развития государства

- Раздел 8. 8.1. Сущность, функции и роль кредита в рыночной экономике

- Происхождение, сущность и функции финансов. Их роль в системе денежных отношений.

- Экономическое содержание, функции и формы кредита.