8.2. Структура национального страхового рынка и основные проблемы его развития

Страховой рынок Украины - это часть финансового рынка, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее.

В Украине периодом создания страхового рынка считают начало 90-х годов.

Именно тогда возникли первые частные страховые компании, которые положили конец тотальной монополии Госстраху. Среди них: „Омета-Инстер" „Риск" „Скайд" „Саламандра" „Скайд-вест" „АСКО-прометей" „Росток" „Славия" и тому подобное. На страховой рынок страны начинают приходить ведущие и достаточно известные иностранные страховые компании, которые действуют преимущественно через совместную страховую деятельность. Так появился альянс „Омета-Инстер" - „Ллойд" (Англия)Страховая компания - это юридически оформленная единица предпринимательской деятельности в форме акционерного, полного, коммандитного общества с полной ответственностью, которая имеет лицензию на право осуществления страховой деятельности.

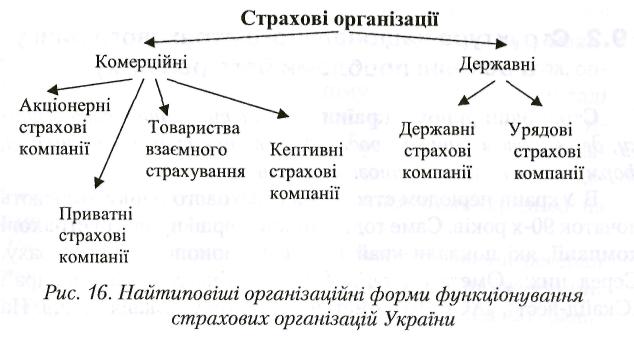

Все компании страхового рынка Украины можно разделить следующим образом:

1) по форме собственности (частные, акционерные, взаимные, государственные, правительственные и тому подобное);

2) по характеру операций (специализированые, универсальные и перестраховальные);

3) по территориальным критериям (местные, региональные, национальные и транснациональные);

4) по величине уставного капитала и объему накопления страховых платежей (большие, средние, малые).

Самые типичные организационные формы функционирования страховых организаций Украины показаны на рис. 16.

В Украине Комитетом по делам наблюдения за страховой деятельностью в 1997 г. было зарегистрированный около 700 страховщиков, но за период с 1998-2003 гг. отозваны лицензии почти в 250 из них. Основная причина - неспособность значительной части страховщиков выполнять взятые на себя обязательство перед страхователем.

Главной функцией национального страхового рынка является аккумуляция и распределение страхового фонда с целью страховой защиты общества.

Объективная необходимость возникновения и развития страхового рынка предопределяется наличием общественной потребности на страховые услуги и наличием страховщика, способного их удовлетворить.

К внутренней структуре страхового рынка нашего государства относят:

♦ страховые продукты (услуги по конкретными видами договоров страхования);

♦ систему организации продажи страховых полисов и формирования спроса на страховые продукты;

♦ гибкую систему тарифов (цены, льготы, скидки, наценки, штрафы, пени и тому подобное);

♦ собственную инфраструктуру страховщика (агентства, конторы, филиалы, представительства, каналы коммерческой связи);

♦ материальные и финансовые ресурсы, которые определяют положение страховщика;

♦ человеческие ресурсы страховой компании;

♦ финансовое положение страховой компании и доверие к ней со стороны финансовых институтов;

♦ ликвидность страхового фонда.

Внешняя среда страхового рынка состоит из элементов, которыми страховщик может управлять, и из тех, на которые он влиять не может, но должен их учитывать в своей деятельности.

К составляющим, на которые страховщик может влиять, принадлежат: рыночный спрос, конкуренция, ноу-хау страховых услуг, инфраструктура страхового рынка и тому подобное.

Следовательно, страховой рынок - это открытая система, способная к расширению и сужению, зависимая как от общей экономической ситуации в стране, так и от активности страховщика.

В зависимости от критерия, положенного в основу классификации страхового рынка Украины, различают институционную, территориальную, отраслевую и организационную структуры.

Институционная структура основывается на разграничении частной, публичной или комбинируемой форме собственности, на которой создается страховая организация. Она может быть представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями.

Территориальная структура страхового рынка представлена на рис. 17.

По отраслевому признаку выделяют рынки личного, имущественного страхования и страхования ответственности. Каждое из названных звеньев имеет свою структуру (сегментацию).

Личное страхование - это ветвь страхования, в которой объектом страховых отношений является жизнь, здоровье, работоспособность и пенсионное обеспечение человека. Такое страхование направлено на обеспечение защиты семейных доходов граждан, а также на накопление ими средств для повышения уровня своего финансового благополучия. К личному страхованию относят такие виды страхования: страхование жизни и здоровья граждан, страхование от несчастных случаев, медицинское страхование, страхование спортсменов высших категорий, работников государственной лесной охраны, специалистов ветеринарной медицины, служебных лиц государственных налоговых инспекции, судей, доноров крови, народных депутатов, работников прокуратуры, таможенных органов, лиц состава органов и подразделов внутренних дел, контрольно-ревизионной службы в Украине и тому подобное.

Имущественное страхование - это ветвь страхования, в которой объектом страхования является имущество, которое принадлежит юридическим или физическим лицам. К имущественному страхованию принадлежат такие виды страхования: страхования железнодорожного, наземного, воздушного, водного транспорта, страхования грузов и багажа, страхование кредитов, финансовых рисков, выданных гарантий, страхования авиационных судов, урожая сельскохозяйственных культур и многолетних насаждений в государственных сельскохозяйственных предприятиях и тому подобное.

Страхование ответственности - это ветвь страхования, где объектом является ответственность перед третьими лицами в случае, если им в результате деятельности или бездеятельности страхователя будет нанесен вред. Страхование ответственности охватывает такие виды страхования: страхование гражданской ответственности владельцев наземного, воздушного, водного транспорта, страхование ответственности перед третьими лицами (другой чем предусмотрено в трех предыдущих случаях, ответственности воздушного перевозчика и исполнителя работ относительно возмещения убытков, причиненных пассажирам, багажу, почте, грузу и тому подобное.)

Организационная структура может быть представлена в виде страховых компаний, страховых союзов, ассоциаций и страховых пулов, обществ взаимного страхования, страховых посредников (см.

рис. 18), в виде Комитета по делам наблюдения за страховой деятельностью в Украине и тому подобное.

Страховой посредник - это одно из трех главных действующих лиц на страховом рынке на ряду с страхователем и страховщиком.

Страховые агенты - это граждане или юридические лица, которые действуют от имени и по поручению страховщика и выполняют часть его страховой деятельности, а именно: заключают договора страхования, получают страховые платежи, выполняют работы, связанные с осуществлением страховых выплат и страховых возмещений. Агенты являются представителями страховщика и действуют в его интересах за вознаграждение на основании договора поручения со страховщиком.

Посредническая деятельность страховых брокеров в страховании осуществляется как исключительный вид деятельности и может включить консультирования, экспертно-информационные услуги, работу, связанную с подготовкой, заключением и выполнением (сопровождением) договоров страхования, в том числе относительно регулирования убытков в части получения перечисления страховых платежей, страховых выплат и страховых возмещений.

Страховые брокеры - это юридические лица или граждане, которые регистрируются в установленном порядке как субъекты предпринимательской деятельности и осуществляют за вознаграждение посредническую деятельность в страховании от своего имени на основании брокерского соглашения с лицом, которое нуждается в страховании как страхователь.

Актуарий - это официально уполномоченное лицо, которое, имея соответствующую профессиональную подготовку, посредством методов математической статистики вычисляет страховые тарифы, и на которое возлагается ответственность за то, чтобы сумма страховых выплат,страховых рисков и страховых премий не превышала страхового фонды на момент, когда компании придется выполнять обязательства по выданным полисами.

Сюрвейер - это эксперт, инспектор, агент страховщика, который осматривает суда, грузы и другое имущество, которые принимается на страхование.

Аварийный комиссар - это лицо, которое по просьбе страховщика выясняет причины наступления страхового случая и размер возмещений (в страховании преимущественно транспортных рисков).

Диспашер (джастер) - это специалист в отрасли морского права, который осуществляет расчеты из распределения расходов по общей аварии между судном, грузом и фрахтом.

К основным проблемам развития национального страхового рынка можно отнести: несовершенство страхового законодательства, финансово-экономическую нестабильность страны, отсутствие государственной целеустремленной политики относительно развития страхования и низкую страховую культуру населения. Внедрение обязательного страхования гражданской ответственности владельцев транспортных средств натолкнулось на препятствия законодательного характера, существуют случаи промедления страховых компаний с выплатами страховых сумм и страховых возмещений, неправомерных отказов от выплат вопреки страховому законодательству. Все это свидетельствует о неудовлетворительной государственной регуляции страховой деятельности и несовершенной системе государственного контроля за финансовой надежностью страховщиков.

Еще по теме 8.2. Структура национального страхового рынка и основные проблемы его развития:

- 1.4. Внутренняя и внешняя среда организации (фирмы) и их взаимосвязь. Мировой рынок и его развитие

- Тематический план курса «Финансы»

- 7.3. Характеристика структуры мирового финансового рынка Валютный рынок

- 8.2. Структура национального страхового рынка и основные проблемы его развития

- Тема 9. СТРАХОВАНИЕ И СТРАХОВОЙ РЫНОК

- 9.2. Страховой фонд: формы и методы его образования и использования

- СТРАХОВОЙ РЫНОК, ЕГО СУЩНОСТЬ И ЗНАЧЕНИЕ

- Тематический план курса «Финансы»

- 8.2. Структура национального страхового рынка и основные проблемы его развития

- Раздел 6. Финансовые рынки. Страховой рынок

- 42 Страховой рынок

- 12.2. Участники страховых отношений и страхового рынка

- Тема 12. ОСНОВНЫЕ ПРОБЛЕМЫ ПОЛИТИЧЕСКОЙ ФИЛОСОФИИ

- 24 Основные проблемы послевоенного развития США.

- 25 Основные проблемы послевоенного развития ФРГ.

- 82. Основные тенденции современного развития восточно-европейских стран.

- Основные проблемы средневековой философии (гносеология, онтология, учение о двух истинах)

- § 2. Функции Центрального банка Российской Федерации на современном этапе развития российского государства: основные проблемы установления и осуществления

- Глава 1. ОСНОВНЫЕ ПРОБЛЕМЫ ИНСТИТУТА НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)