Кластеризация клиентской базы компании методом k- средних

Для кластеризации клиентской базы использовались нормированные значения следующих наборов переменных:

1. Частота покупок клиента (за весь период).

2. Средний чек клиента (за весь период).

3. Количество месяцев с первой покупки до выбытия клиента или до 03.2012г, если клиент активен[I]. В дальнейшем данный показатель обозначается как время «жизни» клиента.

4. Количество месяцев с последней покупки до выбытия клиента или до 03.2012г, если клиент активен. В дальнейшем данный показатель обозначается как время «сна» клиента.

Кластеризация клиентской базы проведена методом k-средних с использованием программного инструментария IBM SPSS Statistica.

В качестве параметров кластеризации было последовательно выбрано разбиение на 3, 5, 7 и 10 кластеров. В результате анализа результатов кластеризации для дальнейшего исследования было выбрано 5-ти кластерное решение (Таблица 5).

Таблица 5. Кластеризация клиентской базы (5 кластеров)

| Кластер 1 | Кластер 2 | КластерЗ | Кластер4 | Кластер 5 | |

| Средний чек | 1462.48 | 755.04 | 14747.44 | 921.27 | 1918.12 |

| Время «жизни» | 30.4 | 27.7 | 23.2 | 24.9 | 41.7 |

| Время «сна» | 8.8 | 3.0 | 13.8 | 1.5 | 33.7 |

| Частота покупок | 0.45 | 2.50 | 0.48 | 7.48 | 0.15 |

| Численность кластера | 59 518 | 11 198 | 2 382 | 1 384 | 36 686 |

Из процедуры кластеризации клиентской базы были исключены клиенты с нулевой частотой повторных покупок.

Общее число таких клиентов - 70759, из них:

- совершивших только 1 покупку - 32 316 человек;

- совершивших более 1 покупки, но в течение одного дня - 38 443 человек.

Значения среднего чека, времени жизни и времени сна для кластера клиентов без повторных покупок представлены в таблице (Таблица 6).

Таблица 6. Показатели покупательского поведения для кластера без повторных покупок

| Минимум | Максимум | Среднее | Стд. отклонение | |

| Средний чек | 10,00 | 122400,00 | 2901,83 | 4244,08 |

| Время «жизни» | 1 | 53 | 34,15 | 12,84 |

| Время «сна» | 0 | 52 | 33,13 | 12,84 |

Для выявления отличий в характере покупательского поведения выделенных кластеров или социально-демографических различий был проведен визуальный анализ данных и построены гистограммы ключевых показателей базы по каждому кластеру (см. Приложение1).

По графикам видно, что есть незначительные отличия по полу и социальному статусу в выделенных кластерах. Так в 3 кластере, с более высоким средним чеком, выражено преобладание мужчин. В целом холостых/незамужних клиентов чуть больше, чем семейных людей, что соответствует общему распределению по базе. При этом во 2 и 4 кластерах видно явное преобладание людей, скрывших данную информацию.

По характеру частоты покупок, величины среднего чека, общей суммы покупок и общему количеству покупок не выявлено явных различий по распределению внутри группы - во всех кластерах наблюдается смещение к минимальному значению параметра. Но явно видно отличие по максимальным значениям показателей.

Следует отметить, что частота покупок во 2 и 3 группах распределена более равномерно, чем в остальных кластерах. Но также наблюдается смещение в сторону минимальных значений.По времени жизни клиента в 1 и 5 группах наблюдается смещение в стороны более давних клиентов, в то время как во 2, 3, 4 группах наблюдается небольшой сдвиг в сторону клиентов, пришедших в компанию менее 2-х лет назад.

Результаты проведенного Н-теста по методу Крускала и Уоллиса (см. Приложение2)подтверждают значимость различий между выделенными кластерами на уровне значимости 95%.

Для анализа наличия или отсутствия существенных различий по категориям покупаемых товаров для каждого кластера были составлены частотные таблицы по событию: была ли совершена покупка в данной категории товаров или нет (Таблица 7).

Таблица 7. Количество покупок товаров по категориям в разрезе кластеров

| Кластер 1 | Кластер 2 | Кластер 3 | Кластер 4 | Кластер 5 | Без повторных покупок | ||

| Категория 1 (телефоны) | Есть покупка | 44 764 | 8 379 | 1 282 | 1 095 | 27 965 | 49 953 |

| Нет покупок | 14 754 | 2 819 | 1 100 | 289 | 8 721 | 20 806 | |

| Категория 2 (фото/ видео) | Есть покупка | 9 431 | 2 302 | 199 | 418 | 4 263 | 3 980 |

| Нет покупок | 50 087 | 8 896 | 2 183 | 966 | 32 423 | 66 779 | |

| Категория 3 (ноутбуки) | Есть покупка | 5 051 | 1 668 | 178 | 343 | 427 | 1 015 |

| Нет покупок | 54 467 | 9 530 | 2 204 | 1 041 | 36 259 | 69 744 | |

| Категория 4 (аксессуары) | Есть покупка | 42 958 | 8 787 | 906 | 1 164 | 23 755 | 30 742 |

| Нет покупок | 16 560 | 2 411 | 1 476 | 220 | 12 931 | 40 017 | |

| Категория 5 (платежи) | Есть покупка | 45 317 | 10 778 | 518 | 1 360 | 20 976 | 13 712 |

| Нет покупок | 14 201 | 420 | 1 864 | 24 | 15 710 | 57 047 | |

| Категория 6 (финансовые услуги) | Есть покупка | 8 387 | 1 809 | 1 245 | 318 | 27184 | 1 628 |

| Нет покупок | 51 131 | 9 389 | 1 137 | 1 066 | 9502 | 69 131 | |

| Категория 7 (Б/у) | Есть покупка | 5 614 | 2 017 | 91 | 378 | 1 912 | 1 251 |

| Нет покупок | 53 904 | 9 181 | 2 291 | 1 006 | 34 774 | 69 508 | |

| Категория 8 (непрофильн ые товары) | Есть покупка | 840 | 207 | 28 | 24 | 1 169 | 1 134 |

| Нет покупок | 58 678 | 10 991 | 2 354 | 1 360 | 35 517 | 69 625 | |

| Категория 9 (тарифные планы) | Есть покупка | 30 993 | 6 933 | 335 | 983 | 14 348 | 23 686 |

| Нет покупок | 28 525 | 4 265 | 2 047 | 401 | 22 338 | 47 073 | |

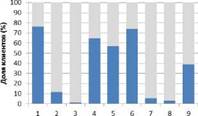

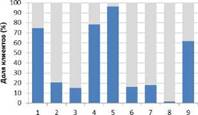

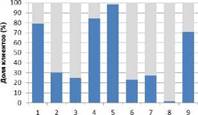

Полученное распределение покупок по категориям представлено в виде гистограмм (рис. 17).

Из данных гистограмм видно, что почти все клиенты совершают покупки в категориях, считающихся профильными для данной компании: телефоны (1), аксессуары (4) и тарифные планысотовых операторов (9), а также совершают платежи за услуги сотовой

связи (5). Менее популярны товары из категорий фото и видео техники (2), ноутбуки (6). В целом схожие категории товаров приобретают клиенты 2 и 4 кластеров, незначительные отличия в товарных предпочтениях есть у клиентов 1 кластера. Также схожие потребности у клиентов 5 кластера и кластера без повторных покупок. Довольно значимо отличается поведение клиентов 3 кластера - у них преобладают покупки в 6-ой категории

товаров (финансовые услуги).

кластеров

Рисунок 17. Доля клиентов, покупающих товары по категориям, в разрезе

На основе проведенного анализа представлено сводное описание получившихся клиентских кластеров:

1. «Рядовые покупатели» (кластер 1): клиенты, которые

приобретают в компании профильные товары и услуги - покупка сотовых телефонов недорогих (бюджетных) моделей, аксессуаров к ним. Примерно

половина этой группы вместе с телефоном приобретает и тарифный план к нему. Данная категория клиентов также активно пользуется услугой по приему платежей в адрес различных поставщиков услуг: операторы сотовой связи, интернет-провайдеры и т.д.

Данные клиенты имеют невысокую частоту покупок - 0,45 покупок в месяц (или примерно 1 раз в 2 месяца), средний чек - 1462,48 руб.2. «Плательщики» (кластер 2): клиенты, имеющие высокую частоту пользования услугами по приему платежей в адрес различных поставщиков услуг. Эти клиенты также приобретают в компании телефоны и аксессуары к ним. Около 60% также дополнительно приобретают тарифные планы сотовых операторов. При этом средний чек ниже, чем у рядовых покупателей, и составляет 755,04 руб., но высокая частота покупок - в среднем 2,5 покупки в месяц.

3. «Средний класс» (кластер 3): клиенты, приобретающие дорогие модели сотовых телефонов, а также активно пользующиеся финансовыми услугами компании: денежные переводы, погашение кредитов, страхование. Примерно 40% этих клиентов также приобрели аксессуары к купленным телефонам и воспользовались дополнительными услугами по приему платежей. Средний чек у данной группы значительно выше, чем у рассматриваемых ранее, и составляет 14747,44 руб, частота покупок 0,48 покупки в месяц. Следует отметить, что данные клиенты достаточно пассивны - период времени с последней покупки в среднем по кластеру составляет 13,8 месяцев, что находится на втором месте по величине данного показателя.

4. «Приверженцы» (кластер 4): клиенты, которые активно приобретают товары/услуги в данной компании. Почти все клиенты осуществляют платежи в пользу различных поставщиков услуг, а также приобретают различные категории товаров - сотовые телефоны, аксессуары, фото и видео технику. Следует отметить, что доля покупок в категории фото и видео, ноутбуки, непрофильные товары - самая высокая

из всех рассматриваемых кластеров. Средний чек у данной группы составляет 921,27 руб., частота покупок 7,48 покупка в месяц.

5. «Спящие» (кластер 5): клиенты, первоначально обращающиеся в компанию преимущественно за финансовыми услугами - денежный перевод, погашение кредита, страховые услуги. В дальнейшем клиенты приобретают базовые категории товаров: сотовые телефоны, аксессуары, тарифные планы.

Данные клиенты имеют самый высокий период неактивности - 33,7 месяцев. Средний чек 1918,12, частота покупок самая низкая - 0,15.6. «Случайные прохожие» (без повторных покупок): клиенты, совершившие за рассматриваемый период только 1 покупку. Как правило, это покупка профильного товара компании - сотовый телефон. Примерно половина из рассматриваемых клиентов также приобрели в комплекте с телефоном аксессуар и/или подобрали тарифный план оператора сотовой связи. Размер среднего чека - 2901,83 руб.

Доля каждого выделенного кластера в общей численности клиентской базы компании представлена на рис. 18.

Рисунок 18. Кластеризация клиентской базы компании.

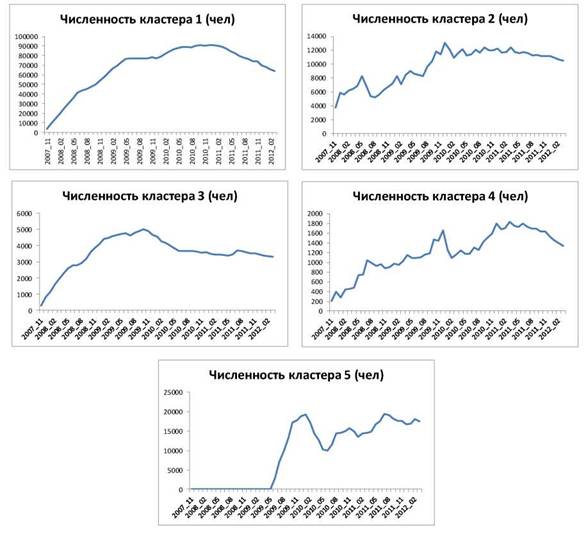

Динамика изменения численности выделенных кластеров с течением времени представлена в виде графиков ниже (рис.19).

Рисунок 19. Динамика изменения численности клиентов по каждому кластеру.

По графикам динамики изменения численности кластеров можно выделить следующие основные этапы формирования и развития клиентской базы компании:

Этап 1. Рост.

На данном этапе происходит интенсивный рост числа клиентов компании во всех кластерах. Основной рост происходит за счет притока новых клиентов, за исключением 5-го кластера, который характеризует спящих клиентов.

Этап 2. Развитие.

На данном этапе рост численности клиентской базы в целом замедляется, и численность клиентов по кластерам стабилизируется. В этот период возрастает доля изменения численности кластеров за счет межкластерных переходов, но при этом доля новых клиентов в общем притоке клиентов в кластер остается преобладающей.

Этап 3. Насыщение

На данном этапе приток новых клиентов практически прекращается, увеличивается доля неактивных клиентов. Численность кластеров начинает постепенно убывать.

С точки зрения управления клиентской базой компании на данном этапе значительно возрастает важность проведения эффективных маркетинговых мероприятий, чтобы сократить выбытие клиентов и повысить их покупательскую активность.

3.4.