Доходы от продажи ИКТ-продукции

Важной характеристикой прямого вклада ИКТ-сектора в экономику являются генерируемые в секторе доходы. В Таблице 3.6.1 размещены данные о доходах, генерируемых в различных отраслях австралийского ИКТ-сектора, в том числе в расчете на одного занятого.

Судя по данным таблицы, доходы, генерируемые в ИКТ-секторе Австралии, растут, и в структуре этих доходов сокращается удельный вес ИКТ- производства и повышается роль ИКТ-услуг, особенно ТЛК. Это соответствует достигнутой стадии самоокупаемости ИКТ-сектора, при которой страна может использовать в качестве драйвера развития сферу (и структурные сдвиги) не производства, но услуг. Аналогично подразделению ИКТ-сектора на ИКТ-производство и ИКТ-услуги доходы, генерируемые в ИКТ-секторе можно подразделить на две группы: (1) доходы, получаемые от продажи ИКТ-продукции, и (2) доходы от ТЛК-услуг. Что касается первой группы доходов, то они подразделяются на доходы от продажи ИКТ- конечной и ИКТ-промежуточной продукции на внутреннем и внешнем рынке.

Таблица 3.6.1 - Австралия: доходы, генерируемые в ИКТ-секторе

| Доходы от различных отраслей ИКТ-сектора | ||||

| в млн. австралийских долл. | Удельный вес, 2011, % | |||

| 2009 | 2010 | 20111 | ||

| Компьютерные услуги | 18,499 | 19,703 | 19,682A | 22 |

| Производство | 2,693 | 2,687 | 2,687V | 3 |

| Оптовая торговля | 17,251 | 17,424 | 17,414A | 19 |

| Телекоммуникации | 43,081 | 42,549 | 50,809A | 56 |

| Всего | 81,524 | 82,362 | 90,592A | 100 |

| ИКТ-доходы в | расчете на одного занятого | |||

| В тыс. австралийских долларов | ||||

| 2003 | 2005 | 20112 | ||

| Консалтинг и услуги ПО | 111,118 | 120,510 | 155,937A | |

| Распространение аппаратного обеспечения и ПО | 284,710 | 311,285 | 351,761A | |

| Производство аппаратного обеспечения и ПО | 286,861 | 261,567 | 234,006V | |

| Телекоммуникационные услуги | 583,554 | 581,017 | 613,520A | |

| Всего | 289,792 | 299,373 | 311,217A | |

Примечания'.1Данные 2011 (последние на сегодняшний день опубликованные данные) и динамика 2009-2011. 2Данные 2011 и динамика 2003-2011.

Источник: Составлено по: 2012 Australian ICT. Statistical Compendium. Р. 45, 46, 47; 2013 Australian ICT. Statistical Compendium. Р. 50-51.

Экспорт ИКТ-продукции (готовой продукции и компонентов) является одной из самых высокодоходных статей экспорта. Проанализировав данные о страновых направлениях глобального ИКТ-экспорта [409, 410, 411], можно выявить следующие тенденции:

- в структуре глобального экспорта ИКТ-конечной продукции (компьютеров и видеотехники) наибольшей в 2012 г. была доля ИКТ-экспорта из развивающиеся стран и стран с переходной экономикой → в развитые страны (около 40%); примерно треть составляла доля ИКТ-экспорта из развитых стран → в развитые страны; наименьшей была доля ИКТ-экспорта из развивающиеся стран и стран с переходной экономикой → в развивающиеся страны и страны с переходной экономикой (9%);

- в структуре глобального экспорта ИКТ-компонентов (деталей компьютеров, полупроводников и интегральных схем) наибольшей в 2012 г.

была доля ИКТ-экспорта из развитых стран → в развитые страны (36%); лишь очень незначительно меньшей была доля ИКТ-экспорта из развитых стран → в развивающиеся страны и страны с переходной экономикой (34%); наименьшей была доля экспорта из развивающиеся стран и стран с переходной экономикой → в развивающиеся страны и страны с переходной экономикой (7%).

Как нам представляется, эти данные свидетельствуют о сохранении в мировом экспорте ИКТ-компонентов ведущей роли развитых стран и об увеличении в мировом экспорте ИКТ-готовой продукции роли менее развитых стран.

Данный тезис можно проиллюстрировать показателями ИКТ-экспорта Японии - наиболее развитой страны в восточноазиатском регионе. Японский экспорт ИКТ- продукции начал сокращаться в 2008 г. (но это произошло впервые за семь лет после депрессии 2001 г.), продолжал сокращаться в последующие годы, и особенно сильно по статьям ИКТ-готовой продукции. Это было обусловлено разными причинами: снижение японского экспорта видео техники синхронизировано с падением мирового спроса на цифровые фотоаппараты, а японского экспорта измерительного и испытательного оборудования вызвано спадом корреспондирующего производства в США. С другой стороны, возрос экспорт японских телевизоров, вызванный полной дигитализацией телевизионных передач в восточноазиатских странах и Китае.

Сокращение затронуло и японский экспорт ИКТ-компонентов, но в меньшей степени. Особенно сильно сократился японский экспорт полупроводников и электронных компонентов (составляющий почти треть японского ИКТ-экспорта и направляемый преимущественно в страны-партнеры по региональной цепочке создания стоимости). Сокращение в 2009 г. японского экспорта деталей компьютеров, полупроводников и интегральных схем в связи со спадом глобального производства полупроводников и эквивалентно депрессии 2001 г., в отличие от депрессии 2001 г., достигло дна очень быстро, и уже в конце 2009 г. этот экспорт стал восстанавливаться, а в первом квартале 2010 г.

уже значительно увеличился.В страновой структуре японского ИКТ-экспорта сокращается доля США и ЕС (более чем на треть в каждом направлении), а также Китая, остающегося крупнейшим партнером Японии по ИКТ-экспорту, и увеличивается доля восточноазиатских стран. Почти весь японский ИКТ-экспорт в восточноазиатские страны представлен интегральными схемами. Но в силу общемировой тенденции сокращения спроса на интегральные схемы он постепенно снижается. Японский экспорт по этой статье в Южную Корею сократился на треть, в Сингапур на четверть [409, рp. 30, 33-34].

Продукция ИКТ-сектора - вторая по значимости статья экспорта Японии (после автомобилей), поэтому снижение стоимостного объема и доли этой статьи в японском экспорте обусловило значительное уменьшение профицита торгового баланса. Это, безусловно, сказалось на замедлении тех благоприятных изменений, которые предполагались в ходе современных реформ, и вопреки ожиданиям, внутренняя японская экономика остается «вялой». Большие надежды Японии на оживление экономики

связываются с ожидаемым ростом спроса восточноазиатских стран не только на японские телевизоры, но и на другую японскую ИКТ-продукцию.

Тенденции к сокращению ИКТ-экспорта (конечной продукции и компонентов) наблюдались и в других рассматриваемых странах АТР - в Южной Корее, Гонконге, Сингапуре и Тайване (именуемых в региональной статистике новыми индустриальными экономиками, Newly Industrialized Economies, NIEs). Это отражено в Таблице 3.6.2.

Таблица 3.6.2 - Структура ИКТ-экспорта из новых индустриальных азиатских стран, 1999 - 2009, %

| Экспорт из стран NIEs1 | 1999 | 20042 | 20093 | |

| в США | ИТ-компоненты | 51,8 | 49,8 V | 43,3 V |

| ИКТ-готовая продукция | 48,2 | 50,2^ | 56,7^ | |

| в ЕС 27 | ИТ-компоненты | 55,5 | 47,5 V | 52,4^ |

| ИКТ-готовая продукция | 44,5 | 52,5^ | 47,6 V | |

| в Китай | ИТ-компоненты | 74,2 | 82,3^ | 78,5 V |

| ИКТ-готовая продукция | 25,8 | 17,7 V | 21,5^ | |

| в ASEAN44 | ИТ-компоненты | 81,0 | 82,9^ | 87,1^ |

| ИКТ-готовая продукция | 19,0 | 17,1V | 12,9V | |

| Внутри региональный экспорт NIEs | ИТ-компоненты | 85,3 | 77,5 V | 67,8 V |

| ИКТ-готовая продукция | 14,7 | 22,5^ | 32,2^ | |

Примечания:1 NIEs - Гонконг, Сингапур, Тайвань и Южная Корея.

2 Данные 2004 г. и динамика 1999-2004 гг.

3 Данные 2009 г. и динамика 2004-2009 гг.

4 ASEAN4 - Индонезия, Малайзия, Таиланд и Филиппины.

Источник: Составлено по: 2010 JETRO Global Trade and Investment Report. A Global Strategy for Japanese Companies to Open New Frontiers in Overseas Markets. Р. 13.

Большое влияние на понижательную динамику ИКТ-экспорта стран NIEs оказал глобальный финансово-экономический кризис, но главной непосредственной причиной явился «вялый» ИКТ-экспорт в Китай. В силу экспортной зависимости и направленности глобальных цепочек поставок экспорт ИКТ-продукции восточноазиатских стран структурно зависит от колебаний спроса не только в своем, но и в других регионах. Это, в частности, произошло в 2008 - 2009 гг.: через глобальные цепочки поставок резкое падение спроса в развитых странах нашло «волновое» отражение в сокращении экспорта стран NIEs не только в развитые страны, но и в Китай. Во второй половине 2009 г., когда спрос в развитых странах начал восстанавливаться, благодаря тому же «волновому» эффекту увеличился экспорт стран NIEs и в Китай.

В условиях оживления международной торговли в конце 2009 г. в экспорте NIEs выросли поставки ИТ-компонентов (деталей компьютеров, полупроводников и интегральных схем), обусловленные ускоренным наращиванием инноваций, а также улучшением регулирования производства ИКТ-оборудования в странах АТР. Вслед за

экспортом ИТ-компонентов последовал рост экспорта ИКТ-конечной продукции (компьютеров и видеотехники).

В страновой структуре ИКТ-экспорта восточноазиатских стран преобладают ИКТ- компоненты во внутри региональном ИКТ-экспорте и готовые ИКТ-продукты (компьютеры, оргтехника и видео оборудование) в их ИКТ-экспорте в США и ЕС, доля которых в экспорте в эти страны растет. Особенно значительно увеличивается доля конечной продукции в ИКТ-экспорте этих стран в США.

В целом в современной структуре ИКТ-экспорта стран NIEs сохраняется преобладание экспорта ИКТ-компонентов, хотя его удельный вес уменьшается с каждым годом, но он по-прежнему высок (по сравнению со странами ЕС, в частности), демонстрируя устойчивость восточноазиатской региональной цепочки создания стоимости.

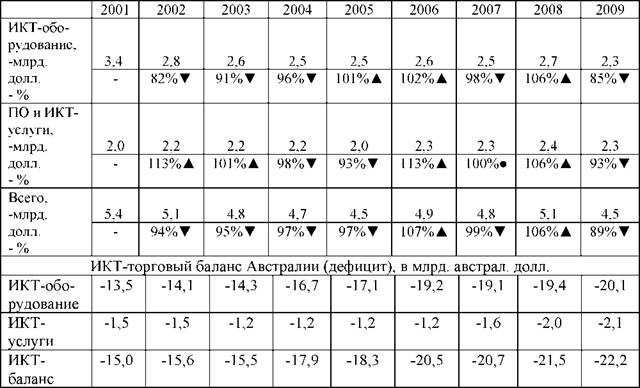

С другой стороны, постоянный рост удельного веса конечной продукции в ИКТ-экспорте NIEs отражает благоприятные тенденции в увеличении добавленной стоимости.В отличие от восточноазиатских стран АТР, ИКТ-экспорт из Австралии характеризуется постоянным дефицитом ИКТ-торгового баланса. Судя по данным Таблицы 3.6.3, тенденции в австралийском ИКТ-экспорте демонстрируют, с одной стороны, рыночный характер модели построения ИО в Австралии и соответствующий ему приоритет ИКТ-услуг над ИКТ-производством в связи с достижением стадии самоокупаемости ИКТ-сектора, а с другой стороны, - технологическое отставание от передовых восточноазиатских стран, сохранение ориентации на заимствованные технологии и постоянные колебания в экономической политике от приоритетов инновационного развития к приоритетам «минерального бума» и обратно.

Одной из характеристик ИКТ-экспорта являются данные об экспорте продукции высокотехнологичных отраслей. Этот экспорт является важнейшим источником ИКТ- доходов и включается в число показателей международной конкурентоспособности страны. Изменение конкурентных позиций стран АТР на мировых товарных рынках с течением времени показывает упомянутый выше коэффициент выявленных сравнительных преимуществ (Revealed Comparative Advantage, RCA). Судя по показателям RCA, в 1970-х гг. Япония обладала конкурентными преимуществами и специализировалась на продуктах средних технологий (автомобили и станки), а США и страны ЕС - на продуктах высоких технологий (техника связи, электрические машины, оптика).

Таблица 3.6.3 - ИКТ-экспорт из Австралии, 2001-2009

Стоимостной объем, в млрд. австрал. долл., и динамика ИКТ-экспорта1

Примечание:1Данные о стоимостном объеме ИКТ-экспорта приведены в млрд. австрал. долл., а расчет его динамики для более точной оценки сделан по данным в млн. австрал. долл.

Источник: Составлено и рассчитано по: 2012 Australian ICT. Statistical Compendium. Australian Computer Society. Р. 55, 56; 2013 Australian ICT. Statistical Compendium. Australian Computer Society. Р. 55, 56.

Уже в конце 1990-х гг. ситуация изменилась, а в 2000-х гг. сменилась на противоположную: доля США и стран ЕС в глобальном экспорте продукции высоких технологий понизилась, а доля Японии и передовых восточноазиатских стран повысилась. По показателям RCA в экспорте компьютеров, электронной и оптической продукции наивысшими среди рассматриваемых стран конкурентными преимуществами обладает Тайвань (второе место в мире после Филлипин), сильные позиции - у Южной Кореи, Японии и Сингапура, занимающих первые места в группе топ-30 ведущих стран по показателям RCA в этой области.

3.6.2.

Еще по теме Доходы от продажи ИКТ-продукции:

- § 3. Договоры в сфере реализации сельскохозяйственной продукции

- 3. Сущность, состав и структура цены продукции предприятия. Ценовая политика предприятия

- 2. Планирование объемов закупок и продаж

- 36. Методы реализации продукции, типовые схемы реализации товара. Выбор партнеров при реализации товара.

- Доходы и расходы государственного бюджета. Методы сбалансирования бюджета на современном этапе.

- Прибыль предприятия, ее планирование и распределение. Факторы, влияющие на величину прибыли.

- 5.2. Доходы и расходы местных бюджетов

- Выручка от реализации продукции (работ, услуг), ее состав, структура и факторы роста. Экономическая природа и виды прибыли. Себестоимость продукции, ее элементы.

- Выручка от реализации продукции (работ, услуг), ее состав, структура и факторы роста. Экономическая природа и виды прибыли. Себестоимость продукции, ее элементы.

- Раскройте состав и структура денежных доходов предприятия.

- 5.2. Доходы и расходы местных бюджетов

- 4. 2. Доходы федерального бюджета, регионального и местных бюджетов

- 4. Планування валового доходу підприємства.

- 6 Кругооборот продуктов и доходов

- 7.2. Бюджеты субъектов Федерации, их доходы и расходы

- § 2. Доходы населения: виды, источники, процесс формирования. Номинальные и реальные доходы

- § 3. Анализ доходов и уровня благосостояния населения

- Лекция 6. Договор купли-продажи предприятия