2.3 Особенности становления и государственного регулирования автомобильной промышленности в Японии и Китае

Азиатско-Тихоокеанский регион имеет важнейшее стратегическое значение для мировой автомобильной промышленности. Около половины продаваемых автомобилей в мире реализуется на его территории, при этом его доля выросла с 30% до 50% с 2005 по 2014 гг.[93].

Ключевыми автопроизводителями в этом регионе являются Китай, Япония, Южная Корея и Индия.

В этой связи представляется интересным рассмотреть как формировалась отрасль в перечисленных выше странах, какие меры государственного регулирования использовались при становлении отрасли и какие из них оказались наиболее эффективными, а также как мировой финансовый кризис сказался на спросе и предложении, какие шаги были предприняты государствами для решения возникших проблем.

Наиболее развитой не только в региональных, но и глобальных масштабах остается автомобильная промышленность Японии. Такие японские корпорации, как Toyota, Honda, Mitsubishi, Mazda, Suzuki являются значимыми игроками мирового автомобильного рынка, а Toyota входит в тройку крупнейших транснациональных автомобильных корпораций, наряду с GM и Volkswagen AG.

Отрасль зародилась в начале ХХ в., когда японские компании начали разрабатывать и производить собственные грузовики, а также в сотрудничестве с европейскими корпорациями по и лицензиям производить их автомобили. Уже в 1920-х гг. на территории Японии появились дочерние предприятия американской «Большой Тройки», которые совместно произвели 207 тыс. автомобилей, что практически на два порядка превышало выпуск национальных компаний в размере 12 тыс. машин.

Но в 1936 г. японское правительство приняло Закон об автомобильной промышленности с целью поддержания национального автопрома и снижения внешней конкуренции. После 1945 г. произошло замораживание развития автомобильной промышленности Японии, в связи с санкциями, наложенными США на промышленность. Эти ограничения были сняты в 1949 г., когда предприятия японского автопрома были признаны неподлежащими демонтажу и вывозу из страны.

Производство с 1960-х гг. компактных малолитражных автомобилей, пользовавшихся большим спросом на внутреннем рынке, позволило японским автороизводителям начать экспансию на зарубежные рынки. Так, экспорт легковых автомобилей за 10 лет (1965-1975 гг.) вырос со 100 тыс. до 1,8 млн.

штук, причем с 1970 г. страна вышла на рынок США, что имело большое значение для японского автопрома.

На протяжении всего периода японские автомобили отличаются высоким качеством, надежностью и технологичностью и пользуются устойчивым спросом во всем мире. Однако производство автомобилей в Японии нестабильно (табл. 15 и рис. 8).

Таблица 15.

Производство и продажи легковых автомобилей в Японии в 2005-2014 гг., млн. шт.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Продажи | 5,9 | 5,7 | 5,3 | 5,1 | 4,6 | 4,96 | 4,2 | 5,4 | 5,4 | 5,6 |

| Производство | 9,0 | 9,8 | 9,9 | 9,9 | 6,9 | 8,3 | 7,2 | 8,6 | 8,2 | 8,3 |

Источник: составлено автором по данным японской ассоциации

производителей автомобилей JAMA.

Рис. 8. Производство и продажи легковых автомобилей в Японии, 2005 -

2012 гг., шт.

Источник: составлено автором по табл.

14.Как видно из анализа представленных данных, в Японии имел место резкий спад производства в период глобального финансового кризиса, а в 2012 г. было произведено около 8,6 млн. легковых автомобилей. Это стало вторым

показателем в мире после Китая, однако докризисного уровня отрасль восстановить не смогла и в 2014 г.

Характерной чертой японского автопрома является его экспортоориентированность. От 50% до 60% производимых на территории Японии автомобилей вывозится.

Так же японские автомобильные компании производят значительную долю своей продукции за границами Японии в форме независимых подразделений, совместных предприятий или технологических объединений. Около 13 млн. автомобилей всех типов выпускается под японскими брендами в других странах, 56% из - в Азиатском регионе.

Как видно на рис. 8, в кризисный 2009 г. падение уровня производства составило около 30%. На наш взгляд во многом это обусловлено именно зависимостью автомобильной промышленности Японии от внешних рынков, где покупательская активность существенно снизилась в период рецессии. Внутренний спрос, в свою очередь, оставался относительно стабильным по сравнению с общемировым, во многом благодаря стимулированию спроса со стороны государства. Так, в кризисный 2009 г. в стране было продано 3,9 млн. новых легковых автомобилей, что на 7% меньше показателя 2008 г. Стоит отметить, что объем рынка сокращался в среднем на 4% ежегодно, начиная с 2005 г. Для стимулирования внутреннего спроса и поддержки производителей по инициативе ассоциации производителей JAMA, была введена «экопремия».

Программа продлилась с 10 апреля 2009 г. до 31 марта 2010 г. Суть заключалась в предоставлении субсидий потребителям в размере от 125 тыс. до 250 тыс. йен на покупку энергоэффективных, отвечающих стандартам, автомобилей при утилизации старого автомобиля с возрастом свыше 13 лет, и предоставление субсидии в размере от 50 тыс. до 100 тыс. - при покупке автомобиля, превосходящего действующие стандарты экономичности на 15% без утилизации старого автомобиля.

Бюджет этой программы составил 370 млрд. йен или 2, 8 млрд. евро.

Также были введены налоговые послабления и финансовые стимулы для покупателей более экологичных автомобилей, действовавшие с апреля 2009 по март 2012 и 2010 гг. соответственно. Так, если приобретаемый автомобиль на 25% превосходил действующие нормы экологичности, действовала льгота 75% по налогу на приобретаемый автомобиль[94], если на 15% то предоставлялась льгота по налогу в размере 50% и денежная выплата в размере от 50 до 100 тыс. йен[95]. Налоговое стимулирование продолжилось и в 2012 г., и закончится в 2015 г. для трех категорий автомобилей и льготам по налогу за тоннаж.

Согласно статистическим данным, в 2010 г. японский рынок вырос на 8% по сравнению с 2009 г., составив 4,96 млн. автомобилей. Во многом это обусловлено именно действием стимулирующих спрос программ, по которым дополнительно было продано до 580 тыс. автомобилей[96], что составляет около 11% от всего рынка. Приведенные данные позволяют сделать вывод об эффективности принятых государством мер.

Но с завершением программ налогового стимулирования и субсидирования приобретения экологичных автомобилей, произошло очередное падение рынка, которое в 2011 г. составило около 17%. Также одной из причин подобного спада может быть названо цунами, нанесшее Японии существенный экономический ущерб. Рост рынка в 2012 г. на 30% можно считать обусловленным как отложенным спросом после экологической катастрофы, так и действием налоговых стимулов. Тем более, что, как видно из анализа представленных данных, в 2013 и 2014 г. резкого роста спроса не наблюдалось.

Немаловажным является тот факт, что в Японии в 2005 г. принят закон об утилизации вышедших из эксплуатации автомобилей, аналогичный европейскому. В соответствии с этим законом, производители и импортеры

автомобилей обязаны собирать и перерабатывать отходы, а расходы на это финансируются за счет утилизационного сбора, уплачиваемого при покупке нового автомобиля.

Регулированием этого процесса занимается специально созданная организация - Центр Продвижения Утилизации Автомобилей.Действие закона в рамках развитой действующей инфраструктуры утилизации позволило перерабатывать до 95% от веса автомобиля и сократить объем отходов автомобильных заводов. Это значит, что в Японии действует эффективная система переработки автомобильных отходов, которая не только очищает рынок для новых машин на фоне его высокой насыщенности, но и способствует обновлению автопарка и, соответственно, - улучшению экологической обстановки и безопасности движения.

Таким образом, политика государства, направленная на поддержку автопрома, так же, как и в США и Европе, была ориентирована на регулирование спроса. В рамках государственной поддержки имели место как директивные методы (изменение законодательства), так и экономические. Среди последних особенно можно отметить налоговые меры, тогда как прямого финансирования автопроизводителей и предоставления им государственных финансовых ресурсов не отмечено, как и в Европе.

Также, учитывая экспортоориентированность автопрома и транснациональный характер деятельности японских автомобильных корпораций, правительство не пошло на прямое вмешательство и финансирование их деятельности. Усилия государства были сосредоточены на поддержке спроса в целом и экологичных автомобилей в частности. Последнее - очень важный шаг с точки зрения необходимости повышения конкурентоспособности продукции японского автопрома (включая инновационную составляющую) как в Азии, так и в мире в целом в условиях роста Китая как автомобильного гиганта.

Проводимую политику отличает комплексный характер и наличие развитой инфраструктуры для ее имплементации. В результате принятых мер, автопарк, по нашим экспертным оценкам, станет более безопасным как для

экологии, так и для дорожного движения, а также сократится количество отходов, генерируемых автомобильной сферой.

Среди негативных факторов, потенциально угрожающих японскому автопрому, можно назвать угасающий внутренний спрос, в том числе - ввиду высокой степени насыщения рынка (как видно из рис.

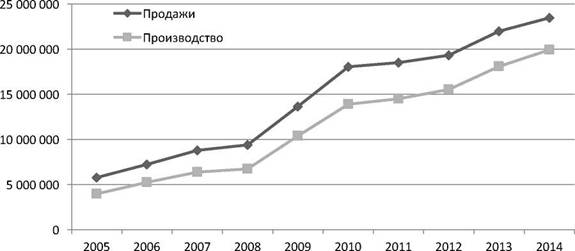

8, объем продаж в Японии меньше объема производства, в то время как в Европе, как было показано выше, и в Китае, наоборот), и усиление конкуренции со стороны Китая и Индии. В частности, Китай в скором времени будет способен обеспечить внутренний рынок продукцией национальных автомобильных компаний.Китай в XXI в. активно развивает свою автомобильную промышленность. В КНР в 2008 и 2009 гг., когда мировая автомобильная промышленность переживала спад, производство автомобилей продолжило рост (рис. 9 и табл. 16).[97]

Таблица 16.

Производство и продажи автомобилей в Китае в 2—5-2014 гг., шт.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Продажи | 5,8 | 7,2 | 8,8 | 9,3 | 13,6 | 18,0 | 18,5 | 19,3 | 21,98 | 23,5 |

| Производство | 3,9 | 5,2 | 6,3 | 6,7 | 10,4 | 13,9 | 14,5 | 15,5 | 18,1 | 19,9 |

Источник: составлено по данным Приложения 2 и 3

http://www.oica.net/category/production-statistics/

Рис. 9. Производство и продажи новых легковых автомобилей в Китае,

2005-2014 гг.

Источник: составлено автором по табл. 15.

Как видно из анализа представленных данных (рис. 9), Китай увеличил объемы производства до 10,4 млн. легковых автомобилей в 2009 г. по сравнению с 6,7 млн. в 2008 г. на фоне снижения мирового производства легковых автомобилей вследствие мирового финансово-экономического кризиса (с 52,7 в 2008 г. до 47,2 млн. штук в 2009 г.). В 2011 г. в Китае было выпущено уже 14,5 млн. легковых автомобилей, а всего автотранспортных средств - 18,4 млн. штук.

Таким образом, в 2009 г. Китай занял 1-е место в мире по объемам производства автомобилей, опередив США и Японию. В 2010 г. объем производства вырос на 34% и достиг 13,8 млн. автомобилей. При этом одной из особенностей китайского рынка является возрастающая доля отраслевого экспорта. Так, в абсолютном выражении он увеличился со 110 тыс. легковых машин в 2008 г. до 500 тыс. уже в 2011 г., а совокупный объем экспорта

автотранспортных средств составил 1 млн. единиц.[98] В 2013-2014 гг. имел место дальнейший всплеск роста объемов продаж и производства в КНР.

Столь устойчивое развитие производства даже в кризисных условиях во многом объясняется мерами государственного регулирования отрасли, с одной стороны, а также тем, что стандартизация технологических процессов, типоразмеров изделий, форм организации производства, а также потребительских предпочтений населения планеты способствует углублению международного разделения труда и интеграции Китая в мировую экономику.[99] Фактически китайский рынок обеспечен продукцией, произведенной на территории Китая, на 75%, но немаловажным остается тот факт, что на национальные компании приходится около 40% продаваемых автомобилей. Немецкие и японские совместные предприятия доминируют на оставшемся пространстве, занимая около 35% рынка.[100].

Что касается спроса, то он растет галопирующими темпами, как видно из табл. 15 и рис. 9. В 2009 г. было продано на 53% больше новых легковых автомобилей, чем в 2008 г., в то время как общемировой объем продаж сократился на 1% за аналогичный период.[101] В 2010-2014 гг. объем продаж автомобилей в Китае увеличился в 1,9 раза.

Отчасти столь высокие темпы роста спроса обусловлены тенденцией удешевления новых автомобилей в Китае. Так, благодаря расширяющейся базе поставщиков, снижению производственных издержек и увеличивающейся доле дешевых машин, розничные цены снизились почти на 35% по сравнению с 2004 г[102]. Также большое значение для роста спроса имеют процессы урбанизации и повышение благосостояния населения КНР.

Большой вклад в развитие отрасли внесли процессы интернационализации. Так, в числе первых производителей, разместивших свое производство в Китае была немецкая корпорация Фольксваген Групп. Также было организовано совместное предприятие между китайской компанией BAIC и American Motors Corporation (впоследствии вошла в состав DaimlerChrysler Corporation). В 1980-х гг. эти предприятия стали основными игроками на китайском рынке, на их мощностях в то время проводилась крупноузловая сборка, где автомобили собирались из готовых узлов и комплектующих. Это позволило компаниям снизить производственные затраты и обладать крайне выгодным положением в КНР.

Основой процессов либерализации автомобильной отрасли и широкомасштабного привлечения в нее иностранного капитала стала Новая промышленная политика в области автомобильной промышленности, принятая в 1994 г., когда правительство Китая утвердило десятилетнюю программу развития отрасли. Согласно программе, в Китае должно было существовать 9 крупных производителей автомобильной техники. При этом, для совместных предприятий, производивших автомобили для внутреннего китайского рынка, был введен ряд ограничений. Из закона следовало, что доля иностранных компаний в капитале совместных предприятий не могла превышать 50%. Но для предприятий, где производились различные компоненты для автомобильной техники, иностранному партнеру может принадлежать более 50%.

Целью программы было на основе заимствования передового опыта ведущих мировых компаний стимулировать развитие местных автопроизводителей и создать благоприятные условия для проведения научных исследований, опытных разработок и производства конкурентоспособных автомобилей, так как этой отрасли отведена роль одного из локомотивов экономического роста КНР[103]

С момента создания в середине 1990-х гг совместного предприятия между General Motors (GM) и Shanghai Automotive Industry Corporation SAIC, проводимые реформы и улучшение инвестиционного климата стимулировали автомобильные ТНК, такие как Ford, Toyota, Daimler Chrysler, Volkswagen, Nissan-Renault, PSA Peugeot Citroen, Honda, BMW и другие к организации в Китае совместных предприятий с одним, двумя или даже тремя национальными производителями. По последним оценкам в КНР более 25 подобных совместных предприятий, выпускающих готовые автомобили и еще больше СП производителей комплектующих и оборудования.[104]

Принятая в 1994 г. «Стратегия развития автомобильной промышленности в Китае» также в значительной степени содействовала развитию собственного производства автомобилей в стране. Некоторые компании были созданы на основе оборонных предприятий: Chang'an Motors, Changhe и Hafei Motor. Другие были созданы уже на базе существующих государственных предприятий: Brilliance China Auto, BYD Auto, Chery Automobile и Changfeng Automobile. Также появились и частные - Geely Automobile, Great Wall Motors и др.

Чтобы ограничить внешнюю конкуренцию и поддержать национальных производителей, правительство КНР повысило пошлины на импортируемые автомобили до 80%, и, таким образом, способствовало созданию сборочных производств на своей территории. Во всех вновь созданных предприятиях было участие государства и им предоставлялись налоговые льготы. Это позволило Китаю к концу 1990-х гг. получить доступ к передовым западным технологиям, создать и развивать собственное производство современных автомобилей.[105]

Следующим переломным моментом в развитии китайской автомобильной промышленности стало вступление Китая в ВТО, содействовавшее развитию китайского автопрома.

С 2002 по 2005 гг. средние темпы роста объемов производства составляли 24,9%. Производство в последующие годы продолжило динамично расти (см. рис. 9). Основными драйверами внутреннего спроса на автомобили стали снижение цен, а также повышение благосостояния жителей КНР. С этого момента китайский автомобильный рынок стал расти стремительно.

К этому времени на автомобильном рынке увеличился ассортимент, расширился модельный ряд и произошел существенный рост покупок автомобилей частными лицами.

Рост производства автомобилей с 2005 г. также связан с государственной поддержкой - правительством была введена новая «Стратегия развития автомобильной промышленности»[106]. Новая программа сменила прежнюю, уже устаревшую, которая была принята в 1994 г. и была направлена на реструктуризацию и укрепление автопрома в Китае, а также определила рамки иностранных инвестиций в автомобильное производство.

Согласно стратегии, к 2020 г. в Китае должны появиться крупные конкурентоспособные компании, способные выйти на международный рынок. Важным нововведением в 2005 г. было требование о том, что на все автомобили и запасные части, произведенные в КНР, должны быть нанесены маркировка и зарегистрированная торговая марка. В новой стратегии национальным и зарубежным, как производителям, так и продавцам автомобилей, предписывалось развивать систему продаж и сервисного обслуживания своей продукции на территории КНР. Производители автомобилей и мотоциклов должны были стандартизировать свои услуги. Так, производители обязаны публично заявлять, когда они прекратят производство определенных моделей, и гарантировать, что обслуживание автомобилей и

поставки запчастей для них будут осуществляется в течение адекватного срока.

В совместных предприятиях, где осуществляется производство автомобилей полного цикла, производится транспорт специального назначения, сельскохозяйственная техника и мотоциклы, китайской стороне должен принадлежать контрольный пакет акций. В СП, которые экспортируют свою продукцию, а также расположены в специальных экспортных зонах, иностранной компании разрешено владеть контрольным пакетом акций. Также в новой программе было определено семь портов, через которые был разрешен импорт автомобилей, предназначенных для продажи на внутреннем рынке.

В период кризиса, китайское правительство не пошло на прямое субсидирование автопроизводителей, а сконцентрировало усилия на поддержание спроса. В общей сложности на поддержку автопрома направлено 10 млрд. юаней (около 1,5 млрд. долл.), из них половину составили субсидии фермерам для обновления парка, а остальные средства пошли на снижение налогов. Так, в начале 2009 г. был снижен вдвое НДС при приобретении малолитражек (объем двигателя до 1.6 л) и на имущество.

Также проводились меры по снижению цен на топливо, размещался госзаказ, выдавались разрешения на кредиты при покупке автомобиля любой стоимости (ранее только на автомобили дороже 35 тыс. юаней). Подобная политика правительства Китая вполне объяснима. У китайских автопроизводителей фактически нет недостатка в финансировании. Также в 2009 г. Министерство финансов запустило программу субсидирования определенных электромобилей (до 60 тыс. юаней за единицу), а также гибридных электрических автомобилей (до 50 тыс. юаней за единицу), субсидии предоставляются непосредственно автопроизводителям и будут уменьшены, когда будет продано 50 тыс. автомобилей.

Основной задачей государственных мер было стимулирование спроса, ведь по расчетам КНР, китайский рынок должен расти до 17% в год. Это, в

свою очередь, привлекает зарубежных производителей, которые охотно вкладывают в китайский автопром деньги и технологии.

На этапе посткризисного развития также был принят ряд мер, способствующих модели устойчивого роста. В 2009 г. была принята новая программа «Реструктуризации и омоложения автомобильной промышленности», направленная на поддержку местных брендов и предусматривающая ряд мер по созданию экспортной базы автомобилей и автокомпонентов, для реализации которой был создан специальный фонд размером 10 млрд. юаней. Также в XII пятилетнем плане предусмотрены слияния и поглощения в отрасли, которые позволят оптимизировать индустриальную структуру, в результате чего увеличится рыночная концентрация, доля 10 крупнейших автопроизводителей должна увеличиться до 90% к 2015 г. с 82% в 2010 г. Эта инициатива направлена на предотвращение переизбытка производственных мощностей и рост национальных компаний, которые смогут конкурировать в глобальном масштабе. Также план определяет расходы на инновации и исследования ключевых автокомпонентов как приоритетные.

В 2012 г. правительство КНР запретило использование зарубежных брендов в автопарках государственных структур. В начале 2012 г. по решению Министерства финансов электромобили и автомобили на водородных топливных элементах были освобождены от налога с продаж. Также в 2012 г. Государственным Советом был принят «План развития энергосберегающей автомобильной промышленности (2012-2020)» с целью предоставить больше государственной поддержки частным потребителям автомобилей на новой энергии. Для реализации поставленных целей в рамках 12-ой пятилетки было одобрено выделение 6 млрд. юаней на субсидирование приобретение автомобилей с объемом двигателя менее 1,6 л.

С 2012 г. иностранные автопроизводители, включая Toyota, Volkswagen и Nissan, увеличивают производственные мощности и прогнозы продаж в Китае, рассчитывая на улучшение спроса на автомобили. Американская компания

General Motors, чье СП является крупнейшим производителем автомобилей в Китае, собирается увеличить продажи машин в КНР до 3 млн. к 2015 г. В 2010 г. GM и ее местные партнеры продали на китайском рынке 1,83 млн. машин. Германский концерн инвестировал 4,4 млрд. евро до 2012 г. в расширение заводов и разработку новых моделей. Японская компания Nissan намеревалась увеличить производственные мощности в Китае на 70%. Toyota и Hyundai также активно строят новые заводы в КНР.

Однако, по нашему мнению, есть опасения, что компании переоценили темпы роста спроса в Китае, и в ближайшие годы крупнейшему авторынку мира угрожает перепроизводство.

По некоторым подсчетам, через 5 лет серьезной проблемой компаний станет избыток производственных мощностей. В 2013 г. совокупные производственные мощности на территории Китая составили 31 млн. автомобилей в год. Учитывая рост инвестиций, к 2015 г. заводы будут использовать 66% от своих производственных мощностей. Тем временем для покрытия фиксированных издержек уровень производства должен достигать 80% от производственных мощностей. В итоге компаниям придется предлагать серьезные скидки клиентам. Если рост продаж замедлится до 12%, или 14,5 млн. автомобилей, склады начнут заполняться.[107]

Примечательно то, что, несмотря на впечатляющее количество китайских производителей, сравнимых по объему выпуска с АвтоВАЗом в стране единицы: Chery, Geely, BYD, Great Wall, при этом увеличивается доля иностранных компаний.

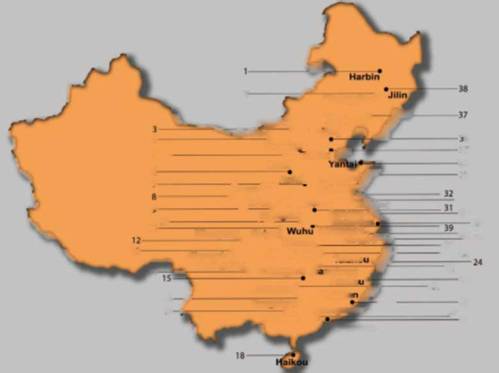

Автомобильные заводы территориально сконцентрированы в восточных и северо-восточных провинциях страны (рис. 10), что объясняется более развитой на севере и востоке инфраструктурой, наличием морских портов и совершенной сети транспортных коммуникаций, высоким уровнем урбанизации этих регионов, что способствует товарообмену и поддерживается

социальной стабильностью этих традиционно китайских территорий, ставших колыбелью индустриального роста.[108]

Все вышеизложенное свидетельствует о том, что китайское правительство принимало и продолжает принимать активные меры по регулированию автомобильной промышленности, определять рамки и направление ее развития, как со стороны спроса, так и предложения. Эффективность мер подтверждается устойчивым развитием отрасли.

Мы приходим к выводу, что рост автопрома в Китае носит не только количественный, но и качественный характер.

∖ 2 '^^^Changchun*

⅜-_ . HobMM ?hM∣jM∙ιg∙^~^^

∖ 4 ~^-?^5toζ ∙ Beijina Ж Jf .fi

J Baodina M

5------------------- ——∙τlβ∣⅛hΓ^B

∖ a________________________ Лпал w

\ ,________________________ HMai.QingdaoJ^^ и

__ ,Lanshoii Y⅛nch^^y_____

А „__________________ ⅝l'a∣ζ ZhanariioiI S⅝jng ~ 40

Xlanolan ¾"ho*'∙⅛'--------------------------------------------------------------------------------- 3β

V „10-------------------- ~ 1O -Shanghai 29

∖. ” Mianyang ShiyaA Hanaflou« «„

∙ Wuhan, NI∏B∣>^⅛ jc-- 27

∖. 11__ Changdu* Jjngbariwia τ.trf^ ⅛ — 2S

M ∙- Chongqing, chanβ,h, Nanch,n{1,*fr 41

n√ ^^Xiangtan* x^°JF ~П”

j Yoπozhou* _ ---------------------------- 21

∣7 I -------------------------------------------------------- — ∙ Gua∏0zħv^ 20

Liuzhoci ∙ —19

I “д Shenzhen

Рис. 10 Территориальное расположение крупнейших автомобильных водов в КНР, 2012 г.

Источник: Морозов С.А., Коробов Д.Г. Автомобильная промышленность КНР. От

гоков к перспективам. // http://www.aae-press.ru/f773/12.pdf

Происходит структурная перестройка отрасли, активизируется спрос на более экологичные автомобили на альтернативных видах топлива, которые,

как можно ожидать, будут основным драйвером роста рынка в ближайшие 10 лет.

Также важным направлением деятельности государственных структур является развитие национальных компаний. Созданные институциональные рамки позволяют китайским компаниям активно привлекать зарубежных партнеров и специалистов, а эффект масштаба дает возможность приобретать зарубежные бренды, что в совокупности положительно сказывается на качестве и конкурентоспособности китайских автомобилей.

Значительный потенциал внутреннего спроса, дешевизна производственных процессов, инвестиции в инновации и технологии, продуманная и сбалансированная отраслевая политика, многообразие институциональных норм, позволяют предположить, что Китай продолжит оставаться не только крупнейшим мировым автомобильным рынком, но и станет значимым самостоятельным игроком в рамках глобальной конкурентной борьбы автомобильных ТНК. Потенциальный переизбыток производственных мощностей возможно будет компенсирован за счет растущего экспорта в первую очередь в страны азиатско-тихоокеанского региона, в том числе и Россию.

Таким образом, в 1990-2000-х гг. все страны, занимающие лидирующие позиции в автомобильной отрасли, осуществляли разносторонние и последовательные меры государственного регулирования отрасли - как на уровне отдельных стран, так и в рамках объединения (ЕС).

Эти меры имели целью поддержку как производства, так и продаж (спроса). Они включали в себя налоговые, кредитно-денежные, институциональные механизмы, а также разработку программ развития отрасли, и их основные направления представлены нами в табл. 17.

Таблица 17.

Основные меры государственного регулирования и поддержки автомобильной промышленности США, ЕС, Японии и Китая в докризисном и посткризисном периоде

| Меры | США | Япония | ЕС | Китай |

| Кредитн о- денежн ые | Государство как кредитор и источник финансовых средств для отрасли | прямого финансирования автопроизводител ей и предоставления им государственных финансовых ресурсов не отмечено | Предоставление кредитов и финансирование НИОКР на возвратной основе | субсидии фермерам для обновления парка; госзаказ, кредиты; меры по снижению цен на топливо; меры по созданию экспортной базы автомобилей и автокомпоненто в, для реализации которой был создан специальный фонд размером 10 млрд. юаней |

| Налогов о- бюджет ные | Льготы по налогам - как для производителей, так и потребителей | Льготы по налогу на приобретаемый автомобиль | Электрические транспортные средства освобождаются от ежегодной уплаты дорожного налога | Снижение налогов, НДС потребителям; освобождение от налога с продаж |

| Г осудар ственны й сектор | Лаборатории НИОКР | Не отмечено | Госпредприятия | Госпредприятия |

| Регулир ование на микроур овне | прямое финансирование деятельности компаний и активное вмешательство в операционные процессы | Не отмечено | Не отмечено | прямое финансирование деятельности компаний и активное вмешательство в операционные процессы |

| Програ ммы поддерж ки произво дства | с 2001 г. 14 средне- и долгосрочных программ, охватывающих все сегменты отрасли, прежде всего в сфере НИОКР | Программа переработки автомобильных отходов | Кредитование | программа субсидирования производства электромобилей и гибридных электрических автомобилей |

| Законод атель- ные | законы, стандарты и нормативы, направленные на улучшение ситуации в отрасли | законы, стандарты и нормативы, направленные на улучшение | стандарты и нормативы, направленные на улучшение ситуации в отрасли | «Стратегия развития автомобильной промышленност и в Китае», 2005 г.; программа |

| ситуации в отрасли | «Реструктуризац ии и омоложения автомобильной промышленност и» (2009 г.); «План развития энергосберегаю щей автомобильной промышленност и(2012 - 2020)» | |||

| Протекц ионистс кие меры | Да | Не отмечено | Да | Пошлины и зарегистрирован ная в КНР торговая марка; контрольный пакет акций в СП - исключение;. |

| Институ циональ ная поддержка | Специальные институты не созданы | Центр Продвижения Утилизации Автомобилей | Экспертная группа CARS 2020 | |

| Поддер жка спроса | Федеральная утилизационная программа компенсации расходов на автомобиль по системе скидок | «Экопремия» за сдачу старого автомобиля в утиль и приобретение более экологичного (краткосрочная программа); льготы по налогам на приобретаемый а/м - до 2015 г. | Программы утилизации - краткосрочные; Программа «CARS 2020 Action Plan» | Льготы покупателям отечественных автомобилей |

Источник: составлено автором

Как видно из анализа представленных данных, основными особенностями государственного регулирования автомобильной промышленности ведущих стран - США, ЕС, Японии и КНР - являются разработка программ развития отрасли и системы механизмов по контролю за исполнением декларируемых принципов, способных изменить существующую модель развития автомобильной промышленности в сторону экологичных и экономичных автомобилей.

Кроме того, государственное регулирование - как на уровне отдельных стран, так и объединений (ЕС) стремится не только нивелировать «провалы» рынка, но любой ценой сохранить отрасль как основу национальной промышленности и поддержку занятости, добиться ее развития, эффективности и конкурентоспособности как экономическими (преимущественно), так и административными мерами. Среди первых основная роль отводится кредитно-денежным и налогово-бюджетным мерам, призванным обеспечить поддержку как предложения, так и спроса.

При этом важным направлением деятельности правительств, направленных на поддержку автомобильного сектора, фактором, определяющим эффективность этих документов мы считаем систему механизмов по контролю за исполнением декларируемых принципов. На наш взгляд, при наличии необходимой инфраструктуры и соответствующих рычагов контроля, принятие стратегических отраслевых документов является эффективным инструментом долгосрочного развития отрасли, способным изменить существующую модель развития в сторону экологичных и экономичных автомобилей с точки зрения спроса, и более эффективных и технологичных предприятий со стороны предложения.

Административные средства регулирования в развитых странах с рыночной экономикой используются в незначительных масштабах. Их сфера деятельности ограничивается в основном охраной окружающей среды, созданием условий для социально слабо защищенных слоев населения.

Следовательно, правительства правильно реализовывали политику по поддержке, но в развитых странах основная проблема - перепроизводство. Это может быть одним из признаков грядущей технологической революции, завершении текущего цикла и смены технологического уклада (переход на иные источники топлива, в первую очередь - электричество). Соответственно, это потребует от государств разработки новых планов стратегического развития не только автопрома, но и смежных отраслей, в первую очередь - энергетики. Происходит изменение парадигмы развития: в стране базирования

остаются центры управления и инженерии, как области с высокой добавленной стоимостью, а сборочные процессы переносятся в менее развитые страны.

На фоне проведенного анализа представляется интересным сравнить международный опыт государственного регулирования автопрома и российский, с целью выявления общих тенденций и фундаментальных различий, а также разработки предложений по адаптации зарубежного опыта в России.

Еще по теме 2.3 Особенности становления и государственного регулирования автомобильной промышленности в Японии и Китае:

- Тема 3. Государственное регулирование агропромышленного комплекса и сельского хозяйства в целом.

- Тема 2. Государственное регулирование агропромышленного производства.

- Понятие государственного регулирования рыночной экономики. Теоретические школы. Значение.

- Тема: 5 «Государственное регулирование сельского хозяйства в Российской Федерации».

- 1. Понятие, цели и задачи государственного регулирования.

- 2. Формы и методы государственного регулирования аграрных отношений.

- тема 4. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА

- 1. Понятие и содержание государственного регулирования

- 2. Принципы государственного регулирования сельскохозяйственного производства

- 3. Система органов государственного регулирования

- 4.1. Понятие и содержание государственного регулирования сельского хозяйства.

- 4.4. Методы государственного регулирования сельского хозяйства

- Основные направления государственного регулирования деятельности предприятий

- Влияние государственного регулирования деятельности предприятий на их экономическую безопасность

- 11.6. Права, обязанности и ответственность участников рекламного процесса. Органы, осуществляющие государственное регулирование в области рекламы

- 87.Проблемы становления правовой государственности в Российской Федерации.