Экономический анализ использования оборотных средств в сельскохозяйственных орі'анизациях

В условиях рыночной экономики главной целью функционирования экономического субъекта является получение прибыли Поэтому управленческая деятельность руководства направлена, с одной стороны, на приобретение и удержание стабильного положения организации, с другой стороны, на оптимизацию и эффективность использования производственных ресурсов.

Оба эти направления непосредственно связаны с материально - производственными запасами организации.Исследование данной проблемы проводилось на примере сельскохозяйственных организаций Солнечногорского района Московской области, специализирующихся на молочном животноводстве. Приведем некоторые средние показатели, характеризующие объем производственных ресурсов данных хозяйств и результаты, полученные в процессе их деятельности за 1999 - 2001 годы (табл. 2.1.1., табл. 2.1.2.).

Исходя из вышеперечисленных показателей, можно сделать вывод о сокращении производства в целом по району (снизились величины всех производственных ресурсов - земельных, трудовых и материальных).

С другой стороны, как положительный момент, можно отметить рост производительности труда и продуктивности животных на выращивании и откорме.

Таблица 2.1.1.

Производственные ресурсы сельскохозяйственных организаций

(в среднем по Солнечногорскому району)

| Показатель і | 1999г. | 2000г. | 2001г. | 2001г. в %к 1999г. |

| Площадь с-х угодий, га | 2154 | 2143 | 2121 | 98,47 |

| Среднегодовая численность работников, чел. | 181 | 181 | 161 | 88,90 |

| Поголовье животных на выращивании и откорме, гол. | 641 | 576 | 584 | 91,10 |

| Всего активов организации, тыс. руб. | 55508 | 57275 | 50147 | 90,34 |

| в т.ч. оборотных, тыс руб. | 6497 | 8825 | 9824 | 151,19 |

Таблица 2.1.2.

Результаты деятельности сельскохозяйственных организаций

Солнечногорского района

| Показатель | 1999г. | 2000г. | 2001г. | 2001г. в %к 1999г. |

| Получено ВП в ценах 1994г, тыс. руб: - на 1 работника - на 1 га с-х угодий - на 100 руб. оборотных средств | 5,36 0.45 17,87 | 5,13 0,43 11,89 | 5,59 0,42 9,53 | 104,29 93,33 53,31 |

| Прирост 1 головы животных на выращивании и откорме, ц | і,з1 | 1,36 | 1.51 | 115,14 |

| Затраты на животных на выращивании и откорме, тыс. руб. | 2130 | 2788 | 4063 | 190,80 |

| ‘ Доля затрат в них на корма, % | 59,70 | 66,40 | 64,40 | 107,87 |

| Количество прибыльных/ убыточных хозяйств | 2/6 | 5/3 | 2/6 | |

| Средняя величина прибыли убытка тыс. руб. | +280 -1815 | +2524 -759 | +2436 -2194 | 870 120 |

Однако большинство хозяйств района в результате хозяйственной деятельности получают убытки Сильное влияние при этом оказывает диспаритет цен на промышленную и сельскохозяйственную продукцию, так как материальные затраты имеют большой удельный вес в затратах на произведенную продукцию Так, например, за изучаемый период можно отмстить следующее увеличение цен: на комбикорм (один из видов материально-производственных запасов) - в 5,1 раза, на молоко - в 2,3 раза, на мясо крупного рогатого скота - в 2,2 раза

В каждой производственной отрасли сельского хозяйства материальные затраты занимают большой удельный вес в стоимости произведенной продукции (таблица 2.1.З.).

Таблица 2.1.3.

Структура затрат на производство продукции животноводства в России, в % к итогу

| Годы | Затраты | в том числе | прочие | ||

| оплата труда | материаль ные затраты | ам ортиза ция | |||

| 1993 | 100 | 34 | 57 | 2 | 7 |

| 1994 | 100 | 24 | 57 | 9 | 10 |

| 1995 | 100 | 19 | 60 | 12 | 9 |

| 1996 | 100 | 17 | 60 | 16 | 7 |

| 1997 | 100 | 17 | 64 | 13 | 6 |

Примечание использованы данные статистического сборника (85)

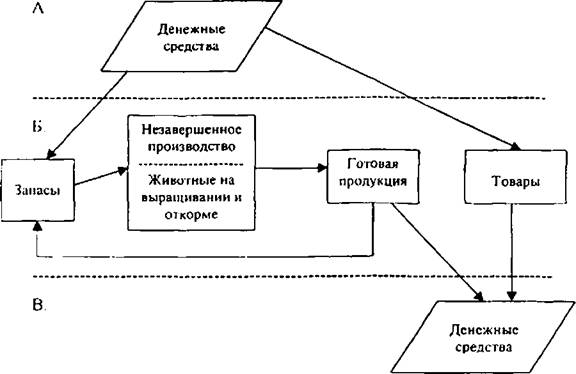

Кроме того, оборотные средства присутствуют на каждом этапе воспроизводства: заготовления, потребления, реализации (рис. 2 1.1.).

Одной из важных функций финансов сельскохозяйственных организаций является регулирование движения оборотных средств, которые совершают непрерывный кругооборот, последовательно переходя из денежной формы в товарную, из товарной в производственную, затем опять в товарную и денежную (рис. 2.1.1.).

Рис 2 1.1. Схема движения оборотных средств

На рисунке буквами отмечены этапы воспроизводственного процесса: Л - закупка (снабжение), Б - производство, В - продажа.

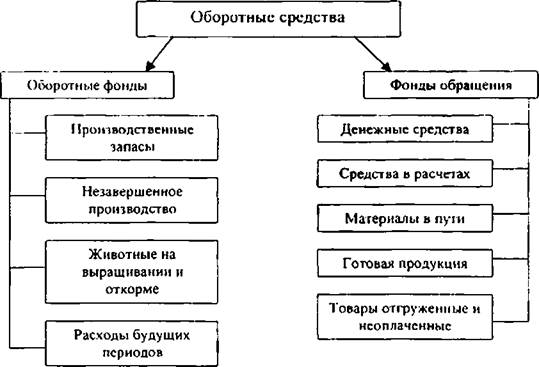

Исходя из сущности оборотных средств, определенной нами в п. 12., можно обозначить следующий их состав (рис. 2.1.2 ).

На состав и структуру оборотных средств организаций агропромышленного комплекса влияют несколько факторов.

Во-первых, производственное направление и специализация хозяйства Так, на предприятиях, имеющих зерновое направление, наибольший удельный вес в оборотных средствах имеют заграты на незавершенное производство, семена, нефтепродукты, удобрения; на предприятиях животноводческого направления на корма, молодняк животных и животные на откорме, затраты на содержание животных, на

перерабатывающих предприятиях - производственные запасы, несвершенное производство, полуфабрикаты, готовая продукция.

Рис. 2.1.2. Состав оборотных средств сельскохозяйственных организаций

Во-вторых, характер финансовых взаимоотношений с другими организациями, уровень товарности, состояние финансовой дисциплины. При высоком уровне товарности производства, отлаженных взаимоотношениях с партнерами, оптимальном применении форм безналичных расчетов, высокой финансовой дисциплине происходит сокращение оборотных средств в сфере обращения, ликвидируются излишки товарно-маггериальных ценностей и, как следствие, наблюдается рациональная структура оборотных средств.

В-третьих, время года. В зимний период наибольший удельный вес в составе оборотных средств приходится на производственные запасы Весна и

лею - время проведения полевых работ, поэтому происходит заметное сокращение производственных запасов и растет незавершенное производство. В осенний период происходит реализация основного объема продукции, следовательно, уменьшается незавершенное производство, растет объем ютовой продукции и денежных средств. Переходя из одной формы в другую, оборотные средства постоянно находятся в кругообороте.

В-четвертых, продолжительный производственный цикл. В отличие от других отраслей материального производства сельское хозяйство имеет продолжительный производственный цикл, гак как в значительной мере зависит от природно-климатических и биологических условий.

Рабочий период растянут, иногда прерывен, распределение оборотных средств крайне неравномерно по периодам года. Возмещение оборотных средств происходит, как правило одновременно с моментами, определяемыми естественными условиями вызревания растений и выращивания животных Необходимо отметить, что некоторые виды оборотных средств постоянно возобновляются в натуральной форме непосредственно в процессе кругооборота за счет собственного производства: семена, посадочный материал, корма, органические удобрения Эти виды оборотных средств не поступают в реализацию, а остаются в сфере производства на следующий производственный цикл, что увеличивает продолжительность оборота средств.. Например, запасы (корма, подстилка, средства защиты животных и т п ). потраченные на содержание молодняка на выращивании и животных на откорме, будут задержаны в производственном процессе до тех пор, пока не будет получена продукция: приплод и молоко у телок, ставших коровами, мясо - при забое откормленных животных. А этот период также может затянугься от нескольких месяцев до 2-3 летОдной из особенностей сельскохозяйственного производства является его сезонность, что негативно влияет на оборачиваемость некоторых видов запасов. Например, для посева озимых организация закупила семена в июне

7М

2000 года, в пом же году посеяли, в июле 2001 года произведи уборку и оставили часть семян для следующего производственного цикла (сева в 2001 году с получением урожая в 2002 году). Таким образом, затраты на семена

2001 года были сделаны в июне 2000г., а продукция будет получена в 2002г., то есть время оборота составило почти два года

В-пятых, на структуру оборотных средств оказывают влияние и особенности отраслей сельского хозяйства. В растениеводстве, как правило, нс осуществляется одновременное вложение оборотных средств в различные производственные циклы. Средства используются в одном производственном цикле до его завершения, после чего начинаются вложения в другой цикл (за исключением случаев одновременного вложения средств в производство продукции текущего и будущих годов).

В итоге в пределах одного производственного цикла происходит нарастание вложений. В связи с этим длительность оборота отдельных вложений различна: наибольшие в начале цикла и наименьшие в конце. Длительность вложений оборотных средств в растениеводстве во многом определяется естественными факторами и в первую очередь, сроками созревания растений.В животноводстве по сравнению с растениеводством характер вложений отличается большей равномерностью Однако, если в одних отраслях (молочное животноводство, птицеводство) оборот средств сравнительно короткий и периодически происходит возмещение затрат, то в других (животноводство мясного направления) длительность оборота намного больше.

В животноводстве в какой-либо момент времени могут производится вложения в один цикл кругооборота и высвобождаться средства в результате завершения другого цикла В итоге в животноводстве на протяжении всего года средства будут использованы одновременно на всех стадиях кругооборота.

B-ineo ых, cine одной особенностью в использовании оборотных средств сельскохозяйственными организациями является необходимость создания страховых запасов. Так, например, в практической деятельности сельскохозяйственных организаций создастся страховой запас кормов: по зернофуражу 8,3% от годовой потребности, по грубым кормам - 15-20%, содоме для подстилки 15% (116)

Ниже приведена структура оборотных средств исследуемых хозяйств характеризующая удельный вес составных элементов в обшей их сумме и нечисленная по разделу II актива бухгалтерского баланса (таблица 2.1.4).

Таблица 2.1.4

Структура оборотных средств сельскохозяйственных организаций Солнечногорского района, %

| 1 Іаименование | 1999 г. | г 2000 г | 2001 г. |

| Процент оборотных средств в итоге баланса | 11,71 | 15,41 | 19,59 |

| Оборотные активы, всего | 100,00 | 100,00 | 100,00 |

| Запасы | 75,84 | 74,80 | 78,00 |

| в т.ч. сырье | 24,14 | 23.52 | 24,24 |

| животные на выращивании и откорме | 42,10 | 42,63 | 45,82 |

| Г" МБП | 0,59 | 0,57 | 0,00 |

| незавершенное производство | 8,73 | 7,39 | 8,21 |

| [ готовая продукция | 0,26 | 0,68 | 0,35 |

| !ндс | 5,49 | 5,57 | 6,08 |

| Дебиторская задолженность (более 12 мес.) | 0.53 | 0,18 | 0,00 |

| 1 Дебиторская задолженность (в ! течение 12 мес.) | 8,91 | 11,23 | 7,87 |

| Краткосрочные финансовые вложения | 7.14 | 6,62 | 5,13 |

| Денежные средства | 2,10 | 1,60 | 2J3 |

Ml

Данная структура оборотних средств обусловлена в первую очередь специализацией экономических субъектов. Высокий процент запасов характерен для многих производственных объединений» в том числе и сельскохозяйственных, у которых производственный ЦИКЛ по продолжительности значительный и в большинстве случаев требует вложения многих видов производственных запасов, а период обращения необходимо минимизировать из*за специфики производимой продукции Гак как нами рассматриваются хозяйства, имеющие специализацию животноводство молочного направления, то вполне естественно, что большую часть оборотных средств занимают молодняк животных и животные на откорме. В структуре запасов данная группа занимает соответственно в 1999 году - 55,51%, в 2000 году - 56,99%, в 2001 году - 58,74%. А столь небольшой процент готовой продукции объясняется тем фактом, что основной ее объем составляет скоропортящиеся продукты, например, молоко, которые требуют быстрых сроков реализации

Для установления степени эффективности использования оборотных средств в практике анализа хозяйственно-финансовой деятельности организации обычно применяют следующие показатели:

1) коэффициент оборачиваемости оборотных средств (Коб) - характеризует число оборотов, совершенных оборотными средствами в течение определенного периода (обычно календарного года). Чем выше Коб, тем эффективнее используются оборотные средства экономического субъекта:

Коб = Р / Соб,

где Р - объем реализованной продукции (выручка),

Соб - средняя сумма оборотных средств,

2) продолжительность одного оборота (О) или скорость оборота (в днях):

О - 365 дней Z Коб,

XI

3) коэффициент закрепления оборотных средств - величина оборотных средств, приходящихся на рубль реализованной продукции. Этот показатель, обратный коэффициенту оборачиваемости, характеризует сумму оборотных средств, необходимых для выпуска единицы реализуемой продукции.

В таблицах 2 1.5 и 2.1.6. приведены рассчитанные показатели оборачиваемости оборотных средств и их изменения в исследуемых организациях Солнечногорского района. Из этих данных видно, что оборачиваемость оборотных средств во всех хозяйствах в 2000 голу повысилась. Это говорит о повышении эффективности использования оборотных средств в данном периоде.

Однако данная тенденция в 2001 году продолжается лишь в трех предприятиях района: АОЗТ «Солнечное», МУАП «Спасское», АОЗТ «Крюково». И даже, несмотря на этот факт в МУАП «Спасское» сохраняется самый низкий уровень оборачиваемости в районе.

С другой стороны, необходимо определить, какие факторы оказали влияние на снижение продолжительности оборота. Проведем анализ влияния факторов на изменение продолжительности оборота (таблица 2.1.7 ). По данным таблицы мы наблюдаем увеличение стоимости оборотных средств во всех хозяйствах района в 2000 году, что согласно формуле коэффициента оборачиваемости снижает число оборотов в год. Показатель выручки от реализации также увеличился во всех хозяйствах. Это в основном и повлияло на ускорение оборачиваемости, так как степень увеличения данного показателя больше (в некоторых случаях в два раза) по сравнению со степенью увеличения стоимости оборотных средств.

82

Оборачиваемость оборотных средств сельскохозяйственных предприятий Солнечногорского района

Таблица 2.1.5.

| Наименование хозяйства | Число | ' оборотов в год, раз | Продолжительность оборота, дн. ! | |||

| 1999 г. | 2000 г. | 2001 г. | 1999 г. | 2000 г. | 2001 г | |

| АОЗТ АФ «Лесные озера» | 0,97 | 1,47 | 0.95 1 | 371 | 245 | 377 |

| АОЗТ «Солнечное» | 0,33 | 0,82 | 1,03 | 1085 | і 440 | 350 |

| ЗАО «Агрофирма - Истринская» | 1,49 | 2,72 | 2,12 | 242 | 132 | 170 |

| ЗАО «Искра» | 0,61 | 1,08 | 0,99 | 590 | 334 | 362 ' |

| Колхоз «Новый путь» | 0,91 | 1,72 | 1,28 | 397 | 209 | 281 |

| МУ АП «Спасское» | 0,31 | 0,61 | 0,76 | 1170 | 595 | 473 |

| АОЗТ «Крюково» | 0,77 | 1,13 | 1,21 | 467 | 320 | 298 |

| АОЗТ «Нива» | 0,96 | 1,64 | 1.51 | 377 | 219 | 239 |

КЗ

Таблица 2.16

Изменение оборачиваемости средств в хозяйствах Солнечногорского района

| Наименование хозяйства | Ускорение (+), замедление (-) оборачиваемости, дн | Ускорение (+), замедление (-) оборачиваемости, раз | Высвобождение (-), привлечение^) средств в оборот, тыс.руб. | ||||||

| 2000 | 2001 по срав.с99 | 2001 по срав сОО | 2000 | 2001 по срав с99 | 2001 по срав.сОО | 2000 | 2001 по срав.с99 | 2001 по срав сОО | |

| АОЗТ АФ «Лесные озера» | 126 | -7 | -133 | -1J | -1,6 і | ! -1607 | 78 | 1440 ; | |

| АОЗТ «Солнечное» | 645 | 734 | 89 | 2,5 | 3,0 | 1,2 | -10139 | -14115 | -1719 |

| ЗАО «Агрофирма - Истринская» | 110 | 72 | -38 | 1,8 | 1,4 | -1.3 | -5246 | -3718 | 1929 |

| ЗАО «Искра» | 256 | 228 | -28 | 1,8 | 1,6 | -1,7 | -11097 | -11259 | 1377 |

| ' Колхоз «Новый путь» | 188 | 118 | -72 | 1,9 | 1,4 1 | -1,3 | -2405 | -1569 | 960 |

| МУАП «Спасское» | 575 | 697 | 121 | 2,0 | 2,5 | 1.3 | -9111 | -14300 | -2502 |

| АОЗТ «Крюково» | 147 | 169 | 22 | 1,5 | 1,6 | 1,1 | -4518 | -6987 | -917 . |

| і АОЗТ «Нива» | 158 | 138 j | 1,7 | 1,.6 . | -1,1 | -6570 | -6580 | 915 | | |

84

Влияние изменения среднегодового остатка оборотных средств и объема реализации на оборачиваемость обороти

Таблица 2 17.

средств соответственно в2000г. по сравнению с 1999г. и в 2001г. по сравнению с 2000г

| Хозяйство | Увеличение стоимости оборотных средств, раз | Увеличение выручки, раз | Продолжительность оборота, дни | Отклонение отчетного года от прошлого | ||||

| 1999 г. | 2000г | 2000 при реализации 1999 г. | всего | в т ч за счет юменения | ||||

| оборотных средств | выручки | |||||||

| АОЗТ АФ «Лесные озера» | 1,09 | 1,65 | 371 | 245 | 405 | 126 | •34 | 160 |

| АОЗТ «Солнечное» | 1,01 | 2,50 | 1085 | 440 | 1099 | 645 | -14 | 659 |

| ЗАО «Агрофирма - Истринская» | 1,26 | 2,31 | 242 | 132 | 306 | ПО | -64 | 174 |

| ЗАО «Искра» | 1,30 | 2,30 | 590 | 334 | 769 | 256 | -179 | 435 |

| Колхоз «Новый путь» | 1.46 | 2,76 | 397 | 209 | 578 | 188 | -181 | 369 |

| МУ АП «Спасское» | 1,17 | 2,30 | 1170 | 595 | 1368 | 575 | -198 | 773 |

| АОЗТ «Крюково» | 1,42 | 2,07 | 467 | 320 | 663 | 147 | -196 | 343 |

| АОЗТ «Нива» 1,23 | 2,12 | 377 | 219 | 465 | 158 | ---- , 1 1 оо оо | 246 | |

85

Продолжение таблицы 2.1.7.

| Хозяйство | Изменение стоимости оборотных средств, раз | Изменение выручки, раз | Продолжительность оборота, дни | Отклонение отчетного года от прошлого і | ||||

| 2000 г 1 | ( 2001 г. | 2001 при реализации 2000 г | всего | в т ч за счет изменения | ||||

| оборотных средств | выручки | |||||||

| АОЗТ АФ «Лесные J озера» ’ | 1,31 | -0,85 | 245 | 378 | 321 | 133 | 76 1 | і 57 |

| АОЗТ «Солнечное» | -0,97 | 1,22 | 440 | 350 | 429 | -90 | -и | -79 |

| ЗАО «Агрофирма - Истринская» | 00 | 1,08 | 132 | 170 | 183 | 38 | 51 1 | -із ! |

| ЗАО «Искра» | 1.23 | 1.14 | 334 | 362 | г 412 | 28 | 78 | -50 |

| Колхоз «Новый путь» | J,39 | 1,04 | 209 | 281 | 291 | 72 | 82 | -10 |

| МУАП «Спасское» | 1,03 | 1,30 | 595 | 473 | 613 | -122 | 18 | -140 |

| АОЗТ «Крюково» і | 1,25 | 1,34 1 | Г 320 | 298 | 400 | -22 | 80 | -102 |

| АОЗТ «Нива» | і L24 | 1,14 | 219 | 238 | 272 | 19 | 53 | -34 і |

Х6

В отличие от 2000 года в 2001 году нельзя выявить одну причину изменений оборачиваемости. Так, например, ускорение оборачиваемости в АОЗТ «Солнечное» произошло при влиянии сразу двух факторов: снижения стоимости оборотных средств и увеличения показателя выручки. С обратным результатом повлияло противоположное изменение этих факторов в АОЗТ «Лесные озера» В остальных хозяйствах района наблюдается как увеличение стоимости оборотных средств, так и повышение выручки. И показатель оборачиваемости в данном случае зависит от темпов их роста. В результате того, что темпы роста выручки выше, чем увеличения стоимости оборотных средств в МУАП «Спасское» и АОЗТ «Крюково», показатель оборачиваемости в данных хозяйствах сохранил тенденцию 2000 года, то есть повысился.

Так как значение стоимости оборотных средств и выручки напрямую влияют на оборачиваемость, поэтому целесообразно рассмотреть причины изменения этих показателей. Увеличение стоимости оборотных средств могло произойти по нескольким причинам, например, из-за увеличения рыночной стоимости при приобретении материально-производственных запасов, из-за увеличения величины запасов в натуральной форме - для нужд производства в связи с его расширением или наличие неупотребляемых в производстве дополнительных запасов.

Увеличение показателя выручки от реализации также могло произойти по нескольким причинам: увеличение реализуемой продукции или повышение иен на нее.

Из таблицы 2.1.8. видно, что производство валовой продукции в 2000 году во всех хозяйствах, кроме Крюково, сократилось, о чем свидетельствует уменьшение показателя получения валовой продукции в сопоставимых ценах 1994 года. Поэтому при объемах расходования запасов на уровне 1999 года их величина должна была также сократиться. Однако этого не произошло, так как во всех хозяйствах увеличилась сумма материальных затрат,

К7

вошедших в себестоимость Первой причиной увеличения является, несомненно, увеличение цен на закупаемые и используемы в производстве запасы. Обратим внимание на темпы увеличения показателей. В хозяйствах АОЗТ «Лесные озера» и ЗАО «Искра» наблюдается большие темпы рос і а материальных затрат в себестоимости, чем темпы роста себестоимости производимой продукции. Поэтому можно сделать вывод, что в данных хозяйствах увеличилось также и абсолютное (натуральное) потребление оборотных средств.

В целом можно сделать вывод, что на улучшение оборачиваемости в 2000 году повлияло в основном изменение цен, с одной стороны, на закупаемые и заготавливаемые в начале производственного периода запасы, с другой стороны на реализуемую продукцию (с большими темпами роста цен)

88

Таблица 2 18

Изменение производственных показателей в сельскохозяйственных предприятиях Солнечногорского района, тыс. руб.

| Хозяйство | Изменение 2000г. по сравнению с 1999г. | Изменение 2001 г по сравнению с 2000г. ! | ||||||||

| ВП (в ценах 1994г.) | себестоимости продукции | материальных затрат в себестоимости | ВП (в ценах 1994г.) | себестоимости продукции | материальных затрат в себестоимости | |||||

| тыс. руб. | раз | тыс. РУбл | раз | тыс. руб. | раз | тыс. руб. | раз | |||

| АОЗТ АФ «Лесные озера» | -210 | +418 | 1,1 | +830 | L2 | -89 | 187 1 | 1,04 | 959 | 1,19 |

| АОЗТ «Солнечное» | -65 | +2519 | 1,5 | +630 | 1,1 | -26 | 2250 1 | 1,32 | 87 | Ю2 |

| ЗАО «Агрофирма - Истринская» | -122 | -5296 | 1,7 | +3993 | 1,5 | -512 | 8850 • | 2,22 | 5099 | 1,48 |

| ЗАО «Искра» | -44 | +3266 | 1,5 | +4459 | 1,8 | 164 | Г 5684 1 | 1,59 | 6993 | 1,73 ; |

| Колхоз «Новый путь» | -33 | +2779 | 2,4 | +2019 | 2,0. | 47 | 740 1 | Г 1,16 | 2274

Еще по теме Экономический анализ использования оборотных средств в сельскохозяйственных орі'анизациях:

-

Бухгалтерский учет, статистика -

Бюджетная система РФ -

ВЭД РФ -

Институциональная экономика -

История экономических учений -

Коммерческая деятельность предприятия -

Контроль и ревизия в РФ -

Контроль і ревізія в Україні -

Логистика -

Макроэкономика -

Математические и инструментальные методы экономики -

Мировая экономика -

Предпринимательство -

Философия экономики -

Экономика и управление народным хозяйством -

Экономическая теория -

-

Биология -

Ветеринария -

География -

Деловое общение -

Журанлистика -

Информатика, вычислительная техника и управление -

История -

Конфликтология -

Криминалистика -

Литературоведение -

Маркетинг -

Медицина -

Политология -

Право РФ -

Право України -

Психология -

Реклама, PR -

Религиоведение -

Технические науки -

Физика -

Филология -

Философия -

Финансы -

Экология -

Экономика -

Юриспруденция -

| |