Логистический сервис в автосалонах как фактор развития автомобильного рынка РФ

Динамичное развитие автомобильной отрасли и высокая конкуренция на рынках сбыта вынуждают производителей высокотехнологичной продукции к быстрому обновлению модельного ряда, этому сопутствует появление значительного числа различных моделей и модификаций автомобилей, что обусловливает существенное увеличение количества предприятий - автосалонов по продаже автомобилей и запасных частей, предоставляющих с опутствующие услуги по техническому сервису и ремонту автомобилей.

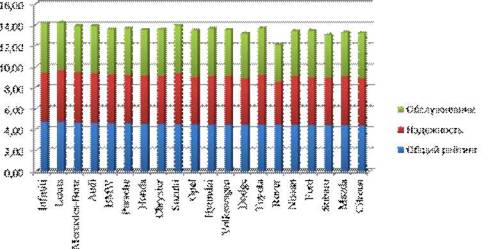

Поскольку эффективность автомобиля, в том числе и безопасность дорожного движения, основывается на надежности и качестве автомобиля, то вопросы эффективного функционирования автосалонов в современных условиях приобретают все большую актуальность.По результатам исследований в автосалонах анкетирования потребителей с целью выявления приоритетных направлений логистического сервиса был сформирован рейтинг автопроизводителей по критериям надежности и обслуживания автомобилей, рис.1[1].

Рис.1. Рейтинг автопроизводителей по критериям надежности и обслуживания

В этих условиях исследование систем логистического сервиса в автосалонах является крайне важным, т.к. позволяет существенно влиять на конечные результаты деятельности через управление и моделирование сервисных потоков. Это обусловливает необходимость построения эффективных систем логистического сервиса, обеспечивающих автосалонам удержание высоких позиций на рынке и доверие потребителей.

Поскольку, автомобильная промышленность является ведущей отраслью отечественного машиностроения, определяющей экономический и социальный уровень развития страны, то ситуацию в данном российском сегменте за последние несколько лет можно охарактеризовать как неоднозначную. С одной стороны, происходил бурный рост рынка, вызванный, в том числе, ростом покупательской способности населения, развитием потребительского кредитования и укреплением национальной валюты.

С другой стороны, постоянно сокращалась доля отечественных производителей на автомобильном рынке при одновременном усилении конкуренции внутри ценовых сегментов.Проведя анализ современного состояния российского автомобильного рынка в период с 2007 по 2012 гг., можно сделать вывод о том, что он переживал и резкое сокращение, и бурный рост. Изменения коснулись и структуры рынка, поскольку предпочтения покупателей в отношении автомобилей тесно связаны с экономической ситуацией в стране. Так, экономический кризис 2008 г. сильно отразился на автомобильном рынке России: его объем сократился в два раза до 1347 тыс. ед. в 2009 г. Однако, восстановление рынка шло быстрыми темпами: в 2010 г. прирост составил 30,22%, а в 2011 г. - 37,69%. По итогам 2011 г. было продано 2415 тыс. ед. легковых и легких коммерческих автомобилей. За семь месяцев 2012 г. продажи составили 1669 тыс. ед., показав прирост в 14%, по сравнению с аналогичным периодом прошлого года, рис.2 .

Рис. 2. Динамика продаж легковых и легких коммерческих автомобилей в РФ, 2007-2012 гг., тыс. ед.

Следует отметить, что важнейшей характеристикой внутреннего рынка автомобильной промышленности является динамика его структуры по клас с ам автомобилей. Наибольшее количество продаваемых в России автомобилей приходится на три класса: В, С и класс компактных внедорожников (Compact 4x4).

По итогам продаж в январе-июле 2012 г. к этим трем классам относятся 74,3% реализованных автомобилей. Продажи автомобилей классов В и С - это более половины российского автомобильного рынка, однако, их совокупная доля постепенно снижается - с 58,95% в 2007 г. до 53,5%, по результатам продаж за январь-июль 2012 г. Автомобили класса В занимали самую большую долю рынка в 2007-2011 гг. Наиболее высокой доля продаж автомобилей этого класса была в 2007 г. -32,74%, после чего наметилась тенденция к ее сокращению. В 2010 г. эта доля вновь начала расти вместе с рынком и достигла 31,24%.

На данный момент снова наблюдается спад продаж автомобилей класса В. По итогам продаж за семь месяцев 2012 г. самую большую долю рынка заняли автомобили класса С - 27,88%. Их доля в течение анализируемого периода составляла от 26% до 28% рынка. Для класса компактных внедорожников колебания спроса не характерны, он демонстрирует устойчивый рост. С 2007 г. доля рынка автомобилей класса Compact 4x4

удвоилась - с 11,02% до 20,8%. Класс средних и полноразмерных внедорожников также растет. За период с 2007 г. по июль 2012 г., включительно, доля продаж автомобилей этого класса увеличилась с 4,98% до 7,63%, рис.3.

Структура продаж легковых и легких коммерческих автомобилей, по классам, 2007-2012 гг., %

| Класс автомобиля | 2007 г. | 2003 г. | 2009 Г. | 2010 г. | 2011 Г. | 7мес. 2012 г. |

| А | 0.35 | 0,33 | 0,49 | 0.44 | 0,58 | 1,19 |

| В | 32,74 | 30,22 | 29,04 | 31,24 | 28,36 | 25,61 |

| C | 26,22 | 28.13 | 27,95 | 26,55 | 27,87 | 27.99 |

| D | 5.99 | 6,27 | 6,14 | 5,07 | 4,96 | 5,09 |

| E | 3.91 | 2,97 | 2,39 | 2,44 | 2,23 | 2,79 |

| F | 0,31 | 0,24 | 0,27 | 0,23 | 0,19 | 0,20 |

| Compact 4x4 | 11,02 | 12,92 | 15,90 | 17,10 | 18,69 | 20,90 |

| Mid and Full Size 4x4 | 4,99 | 5,70 | 6,42 | 6.47 | 6,87 | 7,63 |

| Van | 7.59 | 6,08 | 5,83 | 6.19 | 5,60 | 4.59 |

| Прочие | 6.99 | 7,14 | 5,07 | 4.27 | 4,65 | 4.22 |

| Всего, % | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

Источник: данные Комитета автопроизводителей Ассоциации европейского бизнеса в РФ, анализ Russian Automotive ,Market Research (НАПИ).

Рис. 3. Структура продаж легковых и коммерческих автомобилей, по классам, 2007-2012гг., %1

В 2011 году автомобильный рынок в России продолжал наращивать темпы роста. Так, по данным агентства «АВТОСТАТ», в 2011 году было реализовано около 2,48 млн. легковых автомобилей, что на 39,6% превысило результат годичной давности.

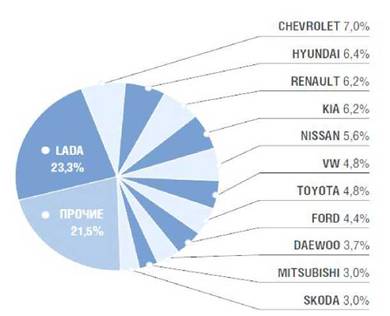

Важной особенностью рассматриваемого рынка является сохраняющееся лидерство АВТОВАЗа. Несмотря на критику деятельности автоконцерна и его продукции со стороны потребителей (недостаточное техническо е совершенство, малое количество моделей, низкое качество, негибкая ценовая политика) востребованной в нашей стране по-прежнему остается продукция АВТОВАЗа, которая в 2011 году разошлась в объеме 578,4 тысячи машин, что на 11,4% больше, чем в 2010 году. Однако,

приувеличении продаж, доля марки LADA в общей структуре снизилась на целых 6 пунктов до 23,3%, рис.4. Второе место и лидерство среди иномарок в России уже несколько лет принадлежит американской марке Chevrolet (173,5 тыс.шт.). На третью позицию вырвался корейский производитель Hyundai, российские продажи которого составили 158,9 тысячи легковых автомобилей (+86%).

Рис. 4. Структура рынка легковых автомобилей в 2011г.

В 2012 году российский автомобильный рынок продолжил свое восстановление от последствий кризиса. По результатам 2012 года Россия стала вторым крупнейшим автомобильным рынком Европы, уступив лишь Германии, рис.51.

В 2012 году продажи новых легковых автомобилей увеличились на10% в штучном выражении и на 21% в денежном выражении по сравнению с прошлым годом. Иномарки российского производства показали лучший рост среди остальных категорий легковых автомобилей и увеличили свою долю автомобильного рынка до 44%.

Рис.5. Продажи новых легковых автомобилей на ключевых рынках в

2012 году

Следует отметить, что результаты продаж новых легковых автомобилей в России в 2012 году составили (таблица1)[2]:

Т аблица1

Результаты продаж новых легковых автомобилей в России в 2012 г.

| Категории легковых автомобилей | Продажи, тыс. шт. | Продажи, млрд. долл. | ||||

| Янв-Дек 2012 | Янв-Дек 2011 | Изменение | Янв-Дек 2012 | Янв-Дек 2011 | Изменение | |

| Отечественные бренды | 580 | 620 | -6,5% | 6,7 | 6,9 | -3% |

| Иномарки российского производства | 1215 | 1040 | +17% | 31,2 | 23,7 | +32% |

| Импорт новых автомобилей | 965 | 840 | +15% | 33,1 | 28,3 | +17% |

| Всего | 2760 | 2500 | 10% | 71 | 58,9 | +21% |

Анализ данных продаж легковых автотранспортных средств в РФ за 2007-2012 гг. показал рост общего количества проданных легковых автомобилей преимущественно за счет увеличения продаж автомобилей

иностранных марок российской сборки и импорта новых иностранных автомобилей, по причине низкого качества продукции отечественной автомобильной промышленности. Производство ино странных автомобилей на территории России (организация сборочных производств) создает дополнительные конкурентные условия для развития автомобильной промышленности, в том числе для активного развития отечественных автопроизводителей, которые сейчас находятся в кризисе, связанном с падением продаж автомобилей и нехваткой финансовых средств для постановки на конвейер новых моделей.

Переориентация покупателей с подержанных на новые автомобили усиливает рыночные позиции автосалонов, занимающихся продажей иностранных автомобилей в России.Поскольку, интеграция российского рынка автомобильной промышленности в мировой привела к тому, что по мере увеличения количества автомобилей на душу населения и роста доли иномарок в парке легковых автомобилей, существенно увеличился объем и спектр услуг по их техническому обслуживанию и ремонту. Это повлекло за собой и проблемы обеспечения разномарочного автотранспорта оригинальными и качественными запасными частями и расходными материалами, которые можно приобрести только в специализированных автосалонах или у дилеров соответствующих компаний.

Сегодня в России насчитывается более 4,2 тысячи дилерских центров всех автопроизводителей, официально представленных на рынке. Согласно маркетинговому отчету «Дилерские сети автопроизводителей в РФ» подготовленному специалистами аналитического агентства «АВТОСТАТ», общее количество авторизованных автосалонов в нашей стране выросло более чем на 5%.1

Развитие автомобильной промышленности за счет прихода иностранных производителей на российский рынок, строительство

Таблица 2

Дилерские сети автомобильных марок в РФ в 2012 г

| Марка | Количество автосалонов, 2012 г. | Доля автосалонов, % | Продажи шт, 2012 г.* | Доля рынка, % |

| LADA | 435 | 10,3 | 543000 | 19,6 |

| Chevrolet | 160 | 3,8 | 206000 | 7,5 |

| KIA | 160 | 3,8 | 189000 | 6,8 |

| Opel | 146 | 3,5 | 81000 | 2,9 |

| Renault | 144 | 3,4 | 186000 | 6,7 |

| Hyundai | 141 | 3,3 | 174000 | 6,3 |

| Daewoo | 140 | 3,3 | 87000 | 3,1 |

| Ford | 127 | 3,0 | 116000 | 4,2 |

| Nissan | 124 | 2,9 | 156000 | 5,6 |

| UAZ | 123 | 2,9 | 31500 | 1,1 |

| ZAZ | 122 | 2,9 | 10500 | 0,4 |

| Skoda | 121 | 2,9 | 96000 | 3,5 |

| Lifan | 120 | 2,8 | 21000 | 0,8 |

| Mitsubishi | 119 | 2,8 | 73000 | 2,6 |

| SsangYong | 117 | 2,8 | 31000 | 1,1 |

| Volkswagen | 115 | 2,7 | 167000 | 6,0 |

| Toyota | 95 | 2,2 | 154000 | 5,6 |

| Chery | 89 | 2,1 | 19000 | 0,7 |

| Fiat | 80 | 1,9 | 2800 | 0,1 |

| Peugeot | 79 | 1,9 | 36000 | 1,3 |

сборочных производств автомобилей способствует росту потребностей в обслуживании автомобилей. В настоящее время этот вопрос становится все актуальнее, так как состояние сферы автосалонного бизнеса по масштабам, количеству, качеству и другим потребительским ожиданиям предоставляемых услуг не отвечает растущим потребностям автомобильного парка страны.1

'Бубнова И.Ю. Перспективы предоставления услуг предприятиями автосервиса: на примере Самарской области :Автореф. ... дис. канд. экон. наук. - Тольятти., 2009. - 24 с.

Деятельность автосалонов в России развивается в соответствии с глобальной моделью, наращивая доли продаж подержанных автомобилей и увеличивая спектр оказываемых услуг. Следует отметить, что на функционирование автосалонного бизнеса в 2012 году оказывали влияние следующие тенденции:

• Рост спроса на подержанные и новые автомобили;

• Рост продаж автомобилей в регионах и развитие автосалонов

в крупных региональных центрах;

• Усиление конкуренции между автосалонами;

• Расширение предложения финансовых продуктов и услуг, связанных с эксплуатацией автомобилей;

• Диверсификация брендов автосалонами.

Наряду с отмеченными выше тенденциями существенным аспектом актуализации проблематики использования логистического сервиса в сфере деятельности автосалонов определяется развитием консолидационных процессов в отрасли, расширением глобализации рынка услуг. Вступление России в ВТО, и как следствие, интеграция нашей страны в мировую экономическую систему способствовала получению иностранными конкурентами свободного доступа на отечественные рынки. В этих условиях автосалоны вынуждены завоевывать новые конкурентные позиции на автомобильном рынке, что требует не только разнообразных знаний и профессионализма в данной сфере деятельности, но и решения ряда управленческих проблем.

Поскольку, специфика деятельности автосалонов заключается не только в реализации автомобилей конечным потребителям, но и в разработке определённого фирменного стиля автосалона, который делает его узнаваемым среди многих других автосалонов. Таким отличительным стилем является высокий уровень логистического сервиса.

Однако, несмотря на перспективы автосалонного бизнеса, существует ряд проблем, связанных с предоставлением высокого уровня логистического

сервиса: приоритетно сть совершенствования технологий в сфере производства и неразвитость их в секторе обслуживания (логистика, продажи, сервис); механистический характер управления в автосалонах, сковывающий инициативу и самостоятельность низовых звеньев в выделении и специализации бизнес-процессов, что способствует повышению эффективности в условиях конкуренции; непонимание многими специалистами необходимости создания эффективных систем управления, основной целью которых должно являться обеспечение надлежащей конкурентоспособности автосалона; недостаточная управленческая и исследовательская подготовка руководителей и специалистов; недостаточная активность руководителей предприятий в вопросах обеспечения конкурентоспособности; нежелание руководителей высшего и среднего звена проводить коренные изменения в управлении; существование "психологического барьера", мешающего отказаться от традиционно сложившихся форм и методов управления; недостаточное внимание со стороны руководства предприятия к "человеческому" фактору; отсутствие в контексте стратегического планирования целей повышения качества, в частности, и конкурентоспособности предприятия в целом; отсутствие стимулов у работников предприятий по повышению конкурентоспособности; низкий уровень материально-технических средств, недостаточная ориентированность механизма управления качеством на удовлетворение потребностей потребителей; отсутствие анализа состояния в области качества и несоблюдение важнейших принципов управления при создании и функционировании систем управления.

Так, анализ результатов анкетирования клиентов автосалонов выявил, что большинство автосалонов г. Саратова имеют формальный подход к сервису, ограничиваясь, в лучшем случае, любезным и вежливым отношением к клиентам. Менеджеры, например, не всегда умеют определить потребности клиента по особенностям его поведения, а соответственно не делают различий между реальными требованиями потенциальных клиентов.

Это ведет к тому, что клиентам предлагается либо «навязчивый» сервис, либо неоправданное отсутствие нужного внимания. В большинстве случаев недовольство клиентов вызывают сроки ожидания поставки, как автомобилей и комплектующих к ним, так и уровень качества обслуживания.

Следует отметить, что во многих автосалонах нет четкой сервисной стратегии, а значит, и системы управления логистическим сервисом, предполагающей разработку концепции, инструментов, процесса обслуживания, программы и бюджета. Часто логистический сервис рассматривается как набор отдельных задач (повышение квалификации специалистов по сервису, улучшение снабжения запчастями, обучение покупателей и т. д.), не интегрированных в рамках единой программы; размыта ответственность за обеспечение высокоорганизованного сервиса, так как ее несут разные функциональные службы предприятия. А в некоторых автосалонах нет централизованной службы, а там, где она есть, ее руководителю часто не хватает полномочий, поскольку логистический сервис не рассматривается как важная часть конкурентной стратегии автосалона.

Все вышесказанное обуславливает наличие серьезной проблемы в деятельности автосалонов: задачи и стандарты логистического сервиса не сформулированы в конкретных технологиях, процедурах и показателях, вследствие чего персонал может их игнорировать, или они слишком неопределенны для того, чтобы можно было бы обеспечить реальное руководство ими. Без конкретных методов и параметров оценки обслуживания клиентов невозможно обеспечить высокий уровень логистического сервиса.

Поскольку автосалоны совмещают функции продаж автомобилей и запасных частей к ним, а также оказания сервисных услуг, как в гарантийный период, так и во время эксплуатации автомобиля, то организация управления логистическим сервисом гарантирует экономическую безопасность, является способом борьбы за клиента, способствует повышению его лояльности к

автосалону и доверия к бренду, что повышает конкурентоспособность автосалона при расширении рынков сбыта автомобильной продукции.

В этой связи необходимо уточнить также понятие «автосалона». На данный момент однозначного определения автосалона нет. Анализ использования термина «автосалон» в российском законодательстве позволяет сделать вывод, что и в законодательных актах Российской Федерации понятие автосалона, объединяющее экономические и организационные цели, пока не сформулировано. На практике принято считать, что «автосалон — это организация, занимающаяся продажей автомобилей и запасных частей, оказывающая комплекс услуг, который обеспечивает использование, эксплуатацию, поддержание и восстановление работы автомобиля в течение всего «жизненного» цикла».

В материалах свободной энциклопедии «Википедия» дается следующее определение «Автосалон (магазин) — совместный (авторизованный) филиал банка и автозавода по оформлению потребительских ссуд и продаже (чаще легковых) автомобилей в кредит»[3]. В Российском энциклопедическом словаре под автосалоном понимается выставка (или её раздел) для демонстрации новых моделей автомобилей. В толковом словаре Ефремовой автосалон означает: выставка новых моделей автомобилей или помещение, в котором проходит такая выставка.

Обобщая существующие дефиниции понятия «автосалон» предлагается следующее определение: «Автосалон - предприятие, совмещающее в себе функции посредника между производителем высокотехнологичной продукции - автомобилей и потребителем, и осуществляющее интегрированный логистический сервис во время сбыта основного продукта автосалона - автомобилей, обеспечивающий максимальное удовлетворение потребителей». Сущность автосалона как экономической категории заключается в соединении социально-экономических процессов и отношений

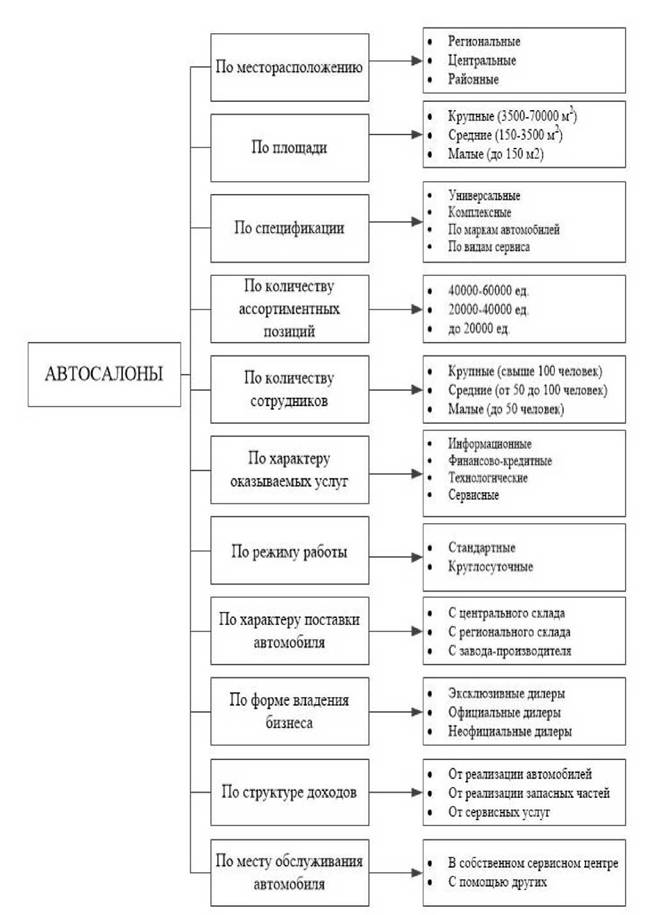

в сфере производства, обмена и распределения между производителями и потребителями. В автосалонах трудно оценить, как создается сервисный продукт, и какие трансформации происходят под воздействием работников, так как это явление более сложное и емкое, нежели конкретная услуга, и включает такие важные компоненты, как труд всех субъектов сервисной деятельности, причастных к генерации определенной разновидности услуг; функционирование вспомогательных механизмов технического оборудования, задействованных в создании продукта, используемые в услуге материальные вещества, предметы, товары. В современной литературе представлено множество классификаций автосервисных организаций, однако в научной литературе отсутствует классификация автосалонов по различным признакам. На наш взгляд, наиболее приемлемой является классификация, показанная на рисунке 6, поскольку она в большей степени отражает состояние современного рынка автосалонного бизнеса.

По месторасположению автосалоны чаще всего относят городского типа в связи с тем, что они должны быть территориально доступны для всех клиентов. По этой причине автосалоны, как правило, располагаются в крупных административных центрах, а при возникшей необходимости создаются филиальные сети в крупных населенных пунктах. По специализации такие филиальные сети специализируются по отдельным маркам автомо билей, при этом оказывающие полный перечень видов логистического сервиса, а также по продаже новых и подержанных автомобилей.

По размерам автосалоны можно разделить на средние и большие, в зависимости от парка автомобилей обслуживаемых на данной территории. Если автосалоны являются дистрибьюторами заводов-изготовителей, то в большинстве случаев по форме собственности они являются зависимыми от материнской компании обществами. В других с татус ах они могут быть самостоятельными юридическими лицами, в которых соблюдаются все корпоративные требования автопроизводителей.

Рис.6. Классификация автосалонов

По своим основным характеристикам существует специфика автосалона, отличающая его не только от торговли товарами, но и от других форм торговли услугами, а именно: имеет место торговля, как услугами, так и товарами; особенность потребления услуг и товаров в момент оказания услуг; в качестве покупателя продукции автосалона могут выступать как граждане, так и юридические лица. Исследованные особенности услуги автосервиса позволили уточнить содержание процесса ее производства и предоставления.

Следует отметить, что сфера деятельности автосалонов состоит из двух основных частей: сферы производства и сферы услуг. В первой части осуществляется проектирование и создание нового автомобиля, во второй - его реализация конечному потребителю и последующее сервисное сопровождение. В диссертационном исследовании рассматривается только вторая сфера деятельности автосалонов, относящаяся к сфере услуг. В качестве компонентов сферы услуг выступают продажа автомобилей, реализация запасных частей, а также оказание услуг по сервисному обслуживанию автомобилей.

Поэтому для поддержания стабильного положения автосалонов на рынке необходимо сформировать устойчивые конкурентные преимущества. Конкурентные преимущества в автосалонах проявляются в способности обладания определенными возможностями, позволяющими противостоять конкурентам, превосходстве над конкурентами по какому-либо параметру (фактору) в рассматриваемый период времени. Конкурентные преимущества формируются как за счет внутренних, так и за счет воздействия внешних факторов, влияющих на деятельность автосалонов[4] (рис.7). Приведенные на рисунке факторы конкурентоспособности фактически представляют собой семь правил логистики: груз (нужный товар) - соответствие услуги требованиям потребителей; качество - высокий уровень обслуживания;

Рис.7. Конкурентоспособность автосалона количество - широкий ассортимент услуг; время - оперативность обслуживания; место - выгодное расположение предприятия; затраты - приемлемая цена.

Конкурентное преимущество получает автосалон, который обеспечивает информационную готовность к поставке (предоставление информации относительно поставляемой продукции), оптимальный срок поставки; качество поставки (доля заказов, выполненных в соответствии со спецификацией); гибкость поставки (готовность автосалона выполнить вносимые клиентом изменения в ранее оформленный заказ); точность поставки (в соответствии с согласованными сроками). Эти показатели логистического сервиса являются мерой лояльности клиента к автосалону и залогом построения системы партнерских отношений.

Таким образом, проблемы управления развитием логистического сервиса в деятельности автосалонов являются актуальными в современных рыночных условиях по ряду причин, самыми важными из которых являются высокая конкуренция, неопределенность и неустойчивость рыночной среды, динамизм современного управления, особенности логистического сервиса в автосалонах, что обусловливает формирование инновационных подходов.

1.2.

Еще по теме Логистический сервис в автосалонах как фактор развития автомобильного рынка РФ:

- 10.3. Условия создания и перспективы развития финансового рынка

- 18. Моделирование издания, как фактор взаимодействия с аудиторией.

- Глава III. Акты конституционного правосудия как фактор определенности российского уголовно-процессуального права

- Глава IV. Европейская конвенция и акты ЕСПЧ как фактор определенности российского уголовно-процессуального права

- Глава V. Судебное толкование как фактор правовой определенности российского уголовно-процессуального права

- Стратегия развития автомобильной промышленности Российской

- ОГЛАВЛЕНИЕ

- ВВЕДЕНИЕ

- Глава 1. Теоретические основы управления логистическим сервисом в автосалонах

- Логистический сервис в автосалонах как фактор развития автомобильного рынка РФ

- Исследование определений понятий «логистического сервиса»

- Классификация видов логистическогосервиса в автосалонах

- Глава 2. Формирование системы логистического сервиса в автосалонах

- Подходы к формированию системы логистического сервиса в автосалонах

- Концептуальные положения формирования системы логистического сервиса в автосалонах