Задачи и принципы учета и контроля материальнопроизводственных запасов

Во вес времена значительное внимание уделялось совершенствованию организации учета и контроля запасов. Они выступают важным средством повышения эффективности использования сырья и материалов.

Учет материалов является одним из важнейших участков бухгалтерского учета. От того, насколько правильно поставлен этот учет, в значительной мере зависит своевременное обеспечение хозяйствующего субъекта необходимыми материалами и, следовательно, бесперебойный ход производства, сохранность материалов и экономное их расходование. Однако прежде чем говорить об учете и контроле материальных запасов, необходимо определить задачи, которые они должны решать.В современной экономической литературе авторы (19, 25, 28, 34, 50, 54, 57, 70, 73, 78, ПО, 118), занимающиеся вопросами учета и контроля запасов, по-разному формулируют задачи, стоящие перед ним (таблица 1.З.1.).

А именно к задачам бухгалтерского учета материалов относят:

1) проведение правильного и своевременного документирования всех операций по учету движения материальных ценностей;

2) обеспечивать достоверность данных о заготовлении, поступлении и отпуске материалов;

3) получение точной информации о состоянии запасов по местам хранения;

4) получение точной информации о состоянии запасов на всех стадиях движения,

5) получение точной информации о взаимоотношениях с поставщиками;

6) своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути и неотфактурованными поставками.

7) контроль за выполнением плана обеспечения материалами в соответствии с

заключенными договорами поставки и соблюдением норм их запасов,

8) обеспечивать заинтересованные подразделения предприятия информацией о

приходе, отпуске и наличии материалов;

9) создание стройной системы получения информации о наличии и движении

товарно-материальных ценностей для оперативного управления производством;

10) выявление и отражение затрат, связанных с заготовлением .материалов,

11) контроль за наличием и сохранностью материалов на складах и по каждому материально ответственному лицу,

12) контроль за сохранностью материальных ценностей в местах хранения и на всех этапах движения;

13) обеспечение сохранности собственности;

14) ликвидация бесхозяйственности и борьба с расточительством;

15) контроль за соблюдением установленных норм запасов;

16) получать информацию о количестве и стоимости материалов, имеющихся в запасе, находящихся в производстве и израсходованных на выпуск продукции;

17) контроль за отпуском материалов в производство и их использованием в соответствии с установленными нормами расхода;

18) получение точной и своевременной информации о величине экономии материальных ресурсов по сравнению с установленными лимитами и о суммах выплаченных за это премий,

19) предотвращение непроизводительных расходов сырьевых, топливных и других материальных ценностей; выявление фактических результатов их использования;

20) соблюдение режима экономии и устранение непроизводительных расходов производственных запасов;

Таблица 1.3 1.

| Авторы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 112 | 13 | 14 | 15 | i6 і |

| Ахмедов М3. | 4- | 4- | 4 | 4- | 4 і | 4- | ||||||||||

| Белов Н Г., Костяной В И. | 4 | 1 | 1 і | і + | 1 | |||||||||||

| Бородин | 4- | 4 | Iі - | I | ||||||||||||

| Булавина Л.Н. | 4- | 1 | 1 | 4 | 1 | |||||||||||

| Козлова Е.П., Бабченко Т Н. Галанина Е.Н. | -4- | 1 і | і | 4 I | 4 і 1 | 1 t | f ■ ' | 1 | ||||||||

| і Кондраков Н.П., Краснова' 1 Л.П. | 1 1 | - 1 | ||||||||||||||

| Ларионов А Д. (ред) | -U ’ | ( | 4- | ’ 1 | * | |||||||||||

| Либерман Л.В. ! | ! * | 4 | * | * | ||||||||||||

| Новиченко П.П., Шеина Т.Н, Васин Ф П. и др | 4- | ■' 1 1 | і 1 | 1 | 4- t | + 1 | 1 1 1 | 1 1 | ||||||||

| Новодворский В.Д. | 1 | 1 | - | 4 | 1 | |||||||||||

| Палий В.Ф., Соколов Я.В. | • | [ ) | 1 | 4 | 4 | |||||||||||

| Пошерстник Е Б., Мейксин МС | 4- | 4- | 4- | |||||||||||||

| Черников И.С. | 4* | 4- | 4- | 4 | ||||||||||||

| Штсйнман М.Я , Данилко Б В., Бажов А.Я. | 4 | 4- | 4- | 4 | 1 | |||||||||||

| Нормативный документ (14 | -4 | 4- | 4 | Ld | і | |||||||||||

Продолжение таблицы 13 I

| Авторы | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 |

| Ахмедов М 3 | 1 | 4- | 4- | |||||||||||||

| Белов Н Г., Костяной В.И. | 1 | 1 | 1 | |||||||||||||

| Бородин | 4- | 1 | 1 | |||||||||||||

| Булавина Л.Н. | + | і | ||||||||||||||

| Козлова Е П., Бабченко Т.Н. Галанина Е Н. | 4- | 4- | 1 | •* | I | |||||||||||

| Кондраков Н.П., Краснова Л.П. | 4- | 4- | 1 1 | |||||||||||||

| Ларионов А Д. (ред.) | 4- | 4- | ||||||||||||||

| Либерман Л.В. | 1 ' | І | г | |||||||||||||

| Новиченко П П., Шеина Т.Н., Васин Ф.П. и др. | + | ! | ! | 4- | 4- | I і | ||||||||||

| Новодворский В Д | 4- | 1 | і | 1 1 | ||||||||||||

| Палий В.Ф., Соколов Я.В. | 4- | 1 | ||||||||||||||

| Пошерстник Е.Б., Мейксин М.С. | + і | |||||||||||||||

| Черников И.С. | 4» | і | : і | ' 4- | ||||||||||||

| Штейнман М.Я., Данилко Б.В., Бажов А.Я. | + | 4- | 1 | 4- | і | ■ • | ||||||||||

| Нормативный документ (14) | 1 | 4- | і |

Мнения авторов о задачах, стоящих перед учетом материальных запасов

4К

21) кон іроль за использованием материальных запасов по назначению;

22) правильная оценка и списание на производственные нужды;

23) правильное распределение стоимости израсходованных в производстве

материалов по объектам калькуляции;

24) определение количества и себестоимости потребленных товарных и материально-производственных запасов, что влияет на формирование статей затрат и финансовый результат в отчете о прибылях и убытках;

25) расчет фактической себестоимости израсходованных материалов;

26) расчет остатков материалов по местам их хранения и статьям баланса;

27) определение стоимости оставшихся у организации запасов, которые отражаются в активе баланса на конец отчетного периода;

28) систематический контроль за выявлением лишних и неиспользуемых материалов и их реализацией;

29) получение достоверной информации о величине технологических отходов и потерь и контроль за их использованием;

30) учет должен обеспечить условия для анализа остатков по срокам хранения;

31) контроль за соблюдением договорных обязательств,

32) составление, на основе всей финансовой информации, всевозможных отчетов в инстанции различных уровней.

Нс трудно заметить, что число задач, предъявляемых к учету и контролю материалов, очень велико, хотя нормативным документом (16) регламентировано всего шесть из них.

Это объясняется тем, что авторы ставят перед ними какие-либо более конкретные цели и изменяют или углубляют имеющиеся уже задачи учета и контроля запасов или дополняют новыми, необходимыми, на их взгляд, для данной конкретной цели. Так, например, Новодворский ВД (70) уделяет внимание лишь сохранности и эффективности использования материальных ресурсов.Ахмедов М.3 (19). изучая вопрос об орі анизации автоматизированной системы управления предприятием, рассматривает учет как информационную систему, поставляющую необходимые данные для своевременного необходимого вмешательства в производственный процесс посредством управленческих решений. Необходимость наличия системы получения информации о запасах с целью оперативного управления руководством подчеркивается также и ІНтейманом М.Я., Данилко Б.В , Бажовым А Я (110). Аналогично мнение Пошерстник Е.Б. и Мсйксина М.С. - «Данные бухгалтерского учета должны содержать необходимую и достаточную информацию для принятия решений, ведущих к снижению издержек. Что особенно актуально в условиях рыночной экономики, когда во главу угла становится - прибыль» (с.7, 78). Задачей бухгалтерского учета при этом считают получение точной информации о запасах и составление на ее основе отчетов для различных инстанций.

С другой стороны, для решения задач, поставленных перед учетом и контролем материально-производственных запасов, требуется большой штат работников, причем не только бухгалтеров, как полагают некоторые авторы, возлагая решение задач учета материалов только на бухгалтерию. Кроме того, постановка ряда задач перед работниками бухгалтерии является неправомерной. Так, например, бережное хранение материалов, недопущение их порчи должны осуществлять не учетные работники, а работники складов, материально-ответственные лица. То же можно сказать и о таких задачах, как контроль за своевременным пополнением необходимых запасов или борьба за ускорение оборачиваемости, поставленных перед работниками бухгалтерии, реализацией которых занимаются другие функциональные подразделения предприятия.

К этому следует добавить и то, что расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса и определение материальных затрат в себестоимости продукции

5n

являются результатами деятельности работников бухгалтерии, занимающихся вопросами учета материалов. В связи с этим они не могут быть выделены в качестве самостоятельных задач.

Далее следует отметить, что некоторые из вышеперечисленных задач учета и контроля материалов, например, организация контроля за сохранностью производственных запасов в местах хранения и на всех этапах движения, а также обеспечение периодической проверки (инвентаризация), являются принципами организации учета и контроля материальных ресурсов (с 256, 76, 14) Поэтому их также не следует выделять в качестве самостоятельных задач учета и контроля.

Таким образом, рассматривая эту проблему комплексно с учетом высказанных замечаний, мы предлагаем выделить четыре основные задачи учета и контроля материалов: юридическую, экономическую, контрольную и управленческую.

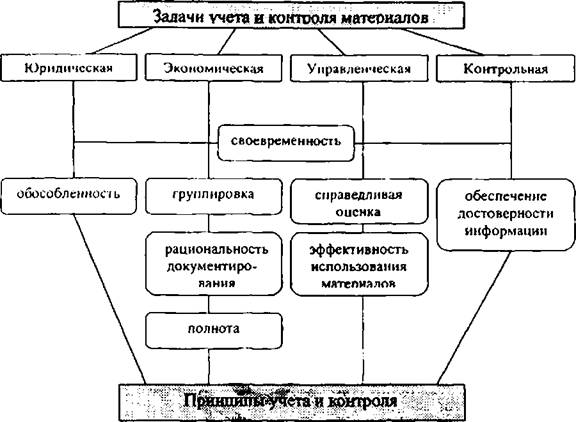

Юридическая задача основана на том, »гго каждая организация не является абсолютно независимой от других экономических субъектов и имеет с ними некоторые хозяйственные взаимоотношения. Поэтому задача предполагает включение в себя подзадач, связанных с договорными отношениями.

Главной экономической задачей является формирование полной и достоверной информации о наличии и использовании активов организации, в том числе и запасов, необходимой внутренним пользователям для принятия управленческих решений (руководителям, учредителям, собственникам имущества) и внешним пользователям (кредиторам, инвесторам и др.).

Контрольная задача включает в себя контрольные процедуры, выявляющие законность осуществления хозяйственных операций и их целесообразность в части наличия и движения материально- производственных запасов, а также использования их в соответствии с утвержденными нормами и сметами.

Управленческая задача направлена, прежде всего, на обеспечение финансовой устойчивости организации в условиях ее нормального функционирования.

В таблице 1.3 2 более подробно рассмотрены подзадачи, входящие в основные задачи, и функциональные подразделения организации, осуществляющие их.

Таблица 1.3.2

Задачи учета материально-производственных запасов

| Подзадачи L . . | Подразделения, должностные лица |

| 1. Юридическая | |

| Заключение договоров о материальной ответственности | Руководитель, юрист |

| Правильность и своевременность заполнения документации по учету материальных ценностей | Бухгалтерия, материально ответственные и другие лица заполняющие первичные документы _ |

| Контроль за выполнением договорных обязательств поставщиков і | Отдел снабжения, юрист 1 |

| 2. Экономическая | |

| Обеспечение получения достоверных данных о наличии. поступлении и расходовании материальных запасов | Бухгалтерия, материально ответственные лица, производственные подразделения |

| Выявление и отражение расходов по приобретению, заготовлению запасов | Бухгалтерия, отдел снабжения |

| ! Правильная оценка запасов и израсходованных материалов | Бухгалтер по учету материально-производственных запасов |

| Обоснованное распределение стоимости ! израсходованных в производстве запасов по , объектам калькуляции | Бухгалтерия |

| | Определение количества и стоимости ] оставшихся запасов, отражаемых в балансе | Бухгалтер по учету материально-производственных запасов |

| 3. Контрольная | |

| Контроль за материалами в пути и неотфактурованными поставками | Бухгалтер по расчетам, отдел снабжения, бухгалтер по учету запасов |

| Контроль за выполнением плана обеспечения материалами в соответствии с заключенными поговорами | Отдел снабжения |

| Контроль за нормами хранения запасов и реализация неиспользуемых материалов | Кладовщик, бухгалтер по учету запасов |

| Контроль та наличием и сохранностью запасов в местах хранения по каждому материально ответственному лицу и на всех этапах движения | Бухгалтерия, материально ответственное лиио, руководители произв подразделений. |

| Контроль та отпуском материалов в производство и их использованием в соответствии с установленными нормами расхода | Бухгалтерия, руководители произв подразделений. |

| Контроль за использованием запасов по назначению | Управленческий персонал |

| 4 Управленческая | |

| Установление центров ответственности за материально-производственными запасами | Руководитель |

| Обеспечение заинтересованных подразделений предприятия информацией о наличии и поступлении отдельных видов запасов | Отдел снабжения, бухгалтерия через административно управленческий персонал |

| Оперативное получение информации о количестве и стоимости материалов, имеющихся в запасе, находящихся в производстве и израсходованных на выпуск продукции для принятия управленческих решений | Управленческому персоналу от бухгалтерии, материально ответственных лиц, производственных подразделений |

| Получение точной и своевременной информации о величине экономии материальных ресурсов по сравнению с установленными лимитами | Управленческому персоналу от бухгалтерии, производственных подразделений |

| Предотвращение и устранение непроизводительных расходов запасов (изменение норм и планов) | Управленческий персонал |

| Выявление лишних и неиспользуемых материалов | Материально ответственное лицо, бухгалтер по учету запасов |

Таким образом, перечень подзадач остается «открытым», то есть

каждый экономический субъект, исходя из поставленных перед учетом и контролем материально-производственных запасов целей, может самостоятельно изменить подзадачи, усилив при этом значение какой-либо из четырех основных задач.

Следует также отметить, что задачи являются взаимообусловленными, то есть каждая отдельно взятая задача не определяет сущности учета запасов, чего нельзя сказать об их совокупности. Так, например, отдельно взятая экономическая задача не имеет смысла без управленческой, так как просто данные о произведенных хозяйственных операциях представляют собой отражение производственного процесса с помощью документации, которые в последствии не предполагается использовать. Без контрольной задачи экономическая информация также не может использоваться, потому что в

S'

этом случае она будет недостоверной, а достоверность - один из принципов учета.

Таким образом, предложенная группировка задач учета и контроля производственных запасов является универсальной, то есть позволит каждому предприятию организовать учет и контроль соответственно своим конкретным целям. Это и определяет их новизну.

Для правильной организации и повышения качества учета и контроля мазериально-производственных запасов имеет большое значение определение их принципов. Принцип - это исходное положение, на основе которого строится дальнейшая организация учета.

Нормативными документами предусмотрено, что организация учета материалов должна осуществляться на базе принципов оперативно- бухгалтерского метода учета. Основными принципами этого метода считаются следующие (п.З, 14):

1) подлинная оперативность и бухгалтерская достоверность количественного учета на складах, который ведется материально ответственными лицами в складских карточках и других регистрах;

2) систематический контроль работников бухгалтерии непосредственно в местах хранения за правильностью и своевременностью документирования складских операций по движению материалов; предоставление бухгалтерам права проверять соответствие фактических остатков материалов в натуре данным текущего складского учета;

3) осуществление бухгалтерского учета запасов в денежном выражении по учетным ценам в разрезе синтетических счетов, мест хранения - складов и материально ответственных лиц и групп материалов, а при автоматизации - в разрезе номенклатурных номеров;

4) систематическое подтверждение органической связи между оперативным складским и бухгалтерским учетом сверкой показателей количественного

и суммового учега путем сопоставления остатков материалов по данным складского учета с остатками материалов по данным бухгалтерского учета.

На наш взгляд, в данном списке перечислены только принципы оперативности, достоверности и денежного выражения материалов, остальные же пункты содержат либо элементы метода бухгалтерского учета (инвентаризация), либо методика организации учета и контроля В современной же литературе данный вопрос не нашел должного отражения, что и вызывает необходимость его дополнительного исследования. Какие принципы будут отвечать современным условиям хозяйствования? С нашей точки зрения, целесообразно выделить принципы учета и контроля, исходя из

задач, решаемых ими (рис .1.3.1.).

Исходя из значения бухгалтерского учета, основной его задачей является обеспечение управленческого персонала хозяйства необходимой и качественной информацией для осуществления надлежащего функционирования деятельности. Поэтому основным принципом учета материалов, мы считаем, необходимо выделить своевременность учета, так как невовремя представленная информация может потерять свою полезность, и принципы дальнейшей организации учета потеряют свою значимость.

Рассмотрение принципа обособленности продиктовано нормой Федерального закона (5, ст. 8, п. 2) о том, что имущество, являющееся собственностью организации,' учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. В системном бухгалтерском учете и в балансе организации может быть отражена стоимость лишь того имущества, которое согласно законодательству признается собственностью конкретной организации. Вес прочие материальные ценности должны учитываться за балансом. Такой подход выражает разделенность имущества организации и имущества других субъектов гражданского оборота, в том числе собственников Соблюдение

•кого правила являегся основой дня определения пользователями объективною финансового состояния организации.

Рис. 1.3.1. Взаимосвязь задач и принципов учета и контроля материально-производственных запасов

Организация синтетического, аналитического и складского учета не возможна без правильной, рационально построенной группировки (классификации) материально-производственных запасов. Без нее нельзя в системном порядке формировать информацию, характеризующую состояние и использование материальных ресурсов.

Принцип полноты также исходит из нормы закона(5, ст. 9), гласящей, что все хозяйственные операции, проводимые организацией, в том числе и с

матери;иіі.ііо-іі(к)нзподственііьімн запасами, должны оформляться оправдательными документами

Однако с другой стороны, документы должны отвечать принципу рациональности, то есть чтобы как можно большее количество управленческих решений можно было сделать на основании данных, содержащихся в этих документах, но при этом они не должны быть слишком переполнены информацией.

Принцип оценки в данном случае говорит не только о том, что материально-производственные запасы должны отражаться в учете в количественном и денежном выражении, а что оценка должна быть справедливой, то есть, как можно правдоподобнее отражать реальные активы организации.

Также необходимо организовать учет таким образом, чтобы соблюдался принцип эффективности использования материальных запасов, то есть оптимизировать объемы хранящихся на складах запасов, предотвращение их порчи, рационализация использования запасов в производстве и на другие

цели.

Чтобы эффективно управлять хозяйственной деятельностью организации, важно иметь не только полную, но и достоверную информацию По принципу достоверности отражаются только те хозяйственные процессы и действия, которые на самом деле были совершены. Принцип достоверности отражается также и в правильности подаваемой информации. Этот принцип, на наш взгляд, является одним из основополагающих при организации контроля запасов.

Таким образом, нами были предложены принципы, которые должны быть положены в основу организации учета и контроля материально- производственных запасов в каждом хозяйствующем субъекте.

Еще по теме Задачи и принципы учета и контроля материальнопроизводственных запасов:

- 2. Приемка и хранение товаров в магазине

- Контроль операций по поступлению, выбытию и износу основных средств

- Сущность международных валютных отношений. Мировая валютная система, ее эволюция.

- Сущность и классификация активов предприятия.

- Дивиденд и его значение в экономике предприятия (Понятие ДП и ее роль в управлении рыночной стоимостью компании)

- Оглавление

- Введение

- 1.1 Учет и контроль как функции управления

- Экономическая сущность материально-производственных запасов и их классификация (группировка) в сельскохозяйственных организациях

- Задачи и принципы учета и контроля материальнопроизводственных запасов

- Влияние национальных и международных стандартов финансовой отчетности на организацию учета материально производственных запасов.

- Выбор метода оценки материально - производственных запасов сельскохозяйственными организациями

- 3.1. Пути совершенствования учета материальнопроизводственных запасов

- Выводы и предложения

- Характеристика ОАО ’’Газпром" и его дочерних организаций

- Организационное построение корпоративных структур в газовой отрасли