Эволюция и современная динамика мировой автомобильной промышленности

Автомобильная промышленность - одна из основных отраслей мировой и национальной экономики, развивающаяся более 100 лет. В этой эволюции можно выделить ряд этапов, отличающихся как количественно (количество выпускаемых автомобилей, компаний и стран-производителей) и качественно - особенностями производственного процесса (табл.

5).Таблица 5.

Этапы развития мировой автомобильной промышленности

| Годы | Этап | Страны- лидеры | Особенности |

| 1880 1890-е гг. | Зарождение автомобильной отрасли | Франция, Германия | Производство в мастерских, не получившее массового характера, с ограниченным потребительским спросом |

| 1990 1940 гг. | Формирование современной автомобильной промышленности | США, Германия, Франция | Массовое конвейерное дивизионно-организованное и вертикально интегрированное производство, стандартизация и взаимозаменяемость (фордизм) |

| 19501980-е гг. | Активное развитие автомобильной промышленности в развитых странах | США, Германия, Франция + Япония | Система гибкой организации производства, новые технологии и постоянная работа над качеством (тойотизм) + активный экспорт |

| 1990-х гг. | Активное развитие автопрома в некоторых странах с развивающимися рынками | 10 стран (сокращение роли США на мировом рынке) | Сборка автомобилей из комплектующих, поставляемых компаниями США и Японии, создание собственных брендов, рост интернационализации отрасли |

| 2000-е гг. | «Зеленая» революция в автомобильной промышленности | 5-7 стран | Повышение топливной эффективности автомобилей, более широкое применение возобновляемых источников энергии, снижение вредных выбросов в атмосферу, а также достижение полной переработки утилизируемых автомобилей |

Источник: составлено автором.

Интересно отметить, что количество стран-производителей на протяжении всего периода увеличивается, а компаний-производителей - сокращается. Так, в конце 1920-х гг. в мире насчитывалось около 270 автомобильных компаний, в основном они были сосредоточены в США. К 1980-м гг. количество независимых крупных компаний сократилось до 30 в примерно таком же количестве стран, в то время как в настоящее время насчитывается порядка 10 таких компаний и прогнозируется снижение их количества до 6-7 в будущем. В настоящее время производство автомобилей осуществляют более 55 стран (см. Приложение 2). Производственный процесс заметно усложнился и одновременно ускорился, безопасность автомобилей возросла, а отрасль стала одним из основных катализаторов НТП в мире.

Кроме того, мы рассматриваем автомобильную промышленность как локомотив мировой экономики, так как это отрасль, не только производящая сложный, глобальный продукт, но и потребляющая энергетические, сырьевые и информационные ресурсы, генерирующая НТП, обеспечивающая рост мирового валового продукта. Сложившаяся ситуация объясняется тесной взаимозависимостью автомобильных предприятий и металлургической, нефтехимической, электротехнической, текстильной промышленностью и станкостроением.

Мировое автомобильное производство динамично развивается - если в 1903 г. в мире выпускалось 50-60 тыс. легковых и легких коммерческих автомобилей, то в 2014 г. объем их выпуска составил 89,7 млн. штук, т.е. возрос более чем в 1000 раз. Как видно из представленных в табл. 6 данных, только за период с 2000 г. по 2014 г. автопроизводство увеличилось в 1,5 раза.

Таблица 6.

Мировое производство и продажи автомобилей в 2000-2014 гг., млн. шт.

| Период | 2000 | 2005 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

Источник: составлено автором по: OICA (1998-2014) Production Statistics //

| Число произведенных автомобилей | 58,4 | 66,7 | 73,3 | 70,7 | 61,79 | 77,6 | 79,9 | 84,2 | 87,5 | 89,7 |

| Число проданных автомобилей | 57,1 | 66,0 | 71,4 | 68,3 | 65,4 | 75,1 | 78,2 | 82,2 | 85,4 | 88,2 |

Официальный сайт The Organisation Internationale des Constructeurs d'Automobiles (OICA).

URL: http://oi ca. net/category/ producti on- statistics

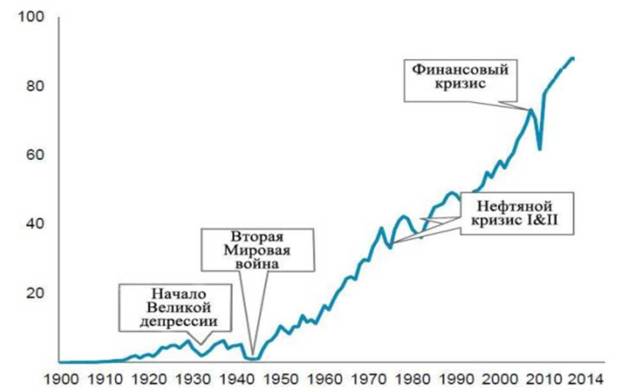

При этом, как видно из рис. 1, бурное развитие автомобильной промышленности прерывалось кризисами.

Рис. 1. Производство автомобилей в мире в 1900-2014 гг., млн. штук.

Источник: Cornubert R., M.Boilard. MONDIAL DE L'AUTOMOBILE 2012. Bilan &defis de l'industrie automobile a l'horizon. 2020/ Oliver Wyman. 2012, Septembre, дополнено автором по данным oica.net

Из табл. 6 и рис. 1 видно, что глобальный экономический кризис 2008 г. оказал негативное воздействие на отрасль и привел к сокращению производства с 73,3 млн. автомобилей в 2007 г. до 61,8 млн. в 2009 г., т.е. в 1,2 раза. Фактически это самый серьезный удар по индустрии со времен великой депрессии в США. В то же время, по мнению экспертов, финансовый

и экономический кризис глубинно не изменил траекторию развития отрасли.[55]

Представители отрасли в лице Международной Организации Производителей Автомобилей (OICA) утверждают, что автомобильная индустрия все еще является растущим сектором, обеспечивающим экономический рост в каждой крупной стране мира и генерирующей 60 млн. рабочих мест.

Таблица 7.

11 ведущих стран-производителей автомобилей (легковых и коммерческих)

и их доля в мировом производстве в 2014 г., %

| Страна | 2014 г., шт. | Доля от общего, % | Рост в 2014/2013, % | |

| В 2012 г. | В 2014 г. | |||

| КНР | 23 371 600 | 22,88 | 26,03 | 7,3 |

| США | 11 660 702 | 12,27 | 12,99 | 5,4 |

| Япония | 9 774 665 | 11,80 | 10,89 | 1,5 |

| Г ермания | 5 907 548 | 6,71 | 6,58 | 3,3 |

| Южная Корея | 4 524 932 | 5,42 | 5,04 | 0,1 |

| Индия | 3 844 857 | 4,96 | 4,28 | -1,4 |

| Мексика | 3 368 010 | 3,56 | 3,75 | 10,3 |

| Бразилия | 3 146 386 | 4,04 | 3,50 | -15,2 |

| Испания | 2 402 978 | 2,35 | 2,68 | 11,1 |

| Канада | 2 394 154 | 2,92 | 2,67 | 0,6 |

| Россия | 1 887 193 | 2,65 | 2,10 | -23,0 |

| другие | ||||

| Всего | 89 776 465(72283025) | Х | Х | 2,5 |

Источник: составлено по: Международной организации производителей автомобилей Официальный сайт.

URL: http://oica.net/category/production-statisticsВ табл. 7 показаны страны - мировые лидеры по производству автомобилей в 2014 г.

Как видно из данных табл. 7, крупнейшим производителем автомобилей в мире оставались Китай (занимает 1-е место по данному показателю с 2009 г.), США, Япония, а Россия занимала 11 место На долю стран, рассмотренных

в таблице, в 2014 г. приходилось более 80% мирового производства автомобилей.

Рост объемов производства и производственных мощностей в Азиатско- тихоокеанском регионе, Южной Америке и Восточной Европе сопровождается их сокращением в США и странах Западной Европы, традиционно лидировавших в отрасли. Машины, произведенные в Азии становятся все более востребованными как на территории самого региона, так и за его границами.

Таким образом, на наш взгляд, можно говорить об изменениях в географии размещения производства автомобилей в мире, вызванных, на наш взгляд, рядом причин.

1. Более низкие расходы на производство автомобилей в ряде развивающихся стран, в том числе наличие дешевой и квалифицированной рабочей силы. Так, в развивающихся странах затраты на оплату труда, составляющие 10-15% от стоимости автомобиля, существенно ниже, чем в развитых, по оценке The International Union, United Automobile, Aerospace and Agricultural Implement Workers of America (UAW).[56]

2. Либерализация законодательства в отношении ПИИ и поддержка автопрома со стороны местных властей, заинтересованных как в увеличении рабочих мест, так и в получении новых технологий с последующим их применением на национальных предприятиях (как поступал, например, Китай);

3. Наличие потенциала для продажи автомобилей на местном рынке и экспорта в другие страны.

Именно поэтому в 1990-х гг. произошло смещение производства автомобилей в развивающиеся страны, прежде всего Китай.

Производство автомобилей представлено ограниченным числом компаний как олигополистический рынок. Это является результатом

постоянно продолжающейся консолидации отрасли.

В результате произошла практически полная консолидация мирового автомобильного рынка и значительное ослабление позиций стран Северной Америки и Европы.Однако ведущие компании по-прежнему базируются главным образом в развитых странах.

Так, по данным OICA, в 2014 г. 77% производства автомобилей приходилось на 10 компаний - Toyota, Volkswagen и General Motors, Renault-

Nissan-AvtoVaz, Hyundai Kia Automotive Group, Ford, Fiat-Chrysler, Honda - из 6 стран: США, Японии, Южной Кореи, Германии, Франции и Италии (рис. 2).[57]

Рис. 2. Продажи автомобилей ведущими компаниями в 2014 г., млн. ед.

Источник: составлено по: Международной организации производителей автомобилей Официальный сайт. URL: http://oica.net/category/production-statistics

Это стало результатом проводившейся в последние 10-15 лет в Северной Америке и Европе практики консолидации отрасли. Многочисленные слияния и поглощения существенно ослабили позиции многих автомобильных корпораций из этих регионов, принеся компаниям лишь убытки. Так, число брэндов, которые компаниям необходимо содержать,

возросло, что привело к росту затрат на их развитие и дополнительным издержкам.

Закономерным следствием стала продажа невыгодных активов некоторыми компаниями из числа лидеров, в том числе под действием негативного влияния мирового финансового кризиса. Покупателями стали преимущественно компании из Азии, в частности, Китая и Индии. Одними из наиболее значимых сделок стали приобретение крупнейшей индийской автомобильной компанией Tata Motors у американской Ford Motor Company таких брендов, как Jaguar и Land Rover, а также приобретение китайской Geely контрольного пакета шведской компании Volvo.

Японские автомобильные корпорации были менее активны в области слияний и поглощений и не поддержали всеобщий тренд. Основными направлениями их развития были органический рост и самостоятельное создание брэндов в разных рыночных сегментах, а также на экспансию на зарубежные рынки.

Наглядным примером может служить опыт Toyota Motor Company, концентрировавшая доступные ресурсы на совершенствовании собственных моделей, увеличении продуктивности, внедрении производственных и маркетинговых ноу-хау, а также снижении затрат. В течении исследуемого периода основным приобретением корпорации была автомобилестроительная компания Daihatsu. Примечательно, что процесс слияния длился около 50 лет.На современном этапе развития конъюнктура мирового автомобильного рынка для производителей такова, что выпуск большого объема малого числа моделей не позволяет получить конкурентных преимуществ. В сложившейся ситуации увеличение количества моделей на базе одной платформы и создание ниш на их основе, а также перенос сборочных подразделений в страны с относительно низкими издержками, стали основными отраслевыми трендами, что позволяет компаниям существенно уменьшить издержки. Подобные процессы ведут к росту интернационализации отрасли. К ней в полной мере можно отнести слова

профессора Родионовой И. А.: «Во многих современных отраслях (особенно в машиностроении) широко практикуется международное производственное кооперирование - формирование производственных технологических цепочек, звенья которых находятся в разных странах, но функционируют они в согласованном ритме, подобно цехам единого предприятия (особенно в рамках ТНК). О масштабах подобного явления свидетельствуют, например, данные об удельном весе узлов и деталей в общем объеме экспорта машин и транспортных средств. Фактически более трети потребляемых в мире товаров (а с учетом экспорта и импорта коммерческих услуг - около половины) полностью или частично создается за пределами тех стран, где они потребляются».[58]

Крупнейшие компании лидируют в продажах на ведущих автомобильных рынках (рис. 3).

После кризиса 2008 г. значительно сократились продажи автомобилей в Западной Европе, США, Канаде, Японии и России. Однако развивающиеся рынки в 2009 г. показали рост в среднем на 57% по сравнению с 2005 г., а КНР впервые заняла 1-е место по этому показателю (рост составил 137% по сравнению с 2005 г.). Значительный рост автомобильных рынков развивающихся стран во многом объясняется смещением производства автомобилей в эти страны.

^^^i⅝fl⅛⅛fc⅛g

______ ^^^???⅛.- .<

Γ∕Ty∣"Γ'T⅞Mr,T, Γ"F"'7r"T^4 BTF ■№ '

⅞⅛? F?^^? )

?Jr^" “✓*

Рис. 3. Продажи лидирующих автомобильных корпораций на крупнейших мировых автомобильных рынках, 2014 г., %

Источник: составлено автором по данным NADA, ACEA, Anfavea, AEB, CAAM, JAMA.

По результатам продаж в 2013-2014 гг., согласно данным OICA (см. Приложение 3), основными рынками сбыта автомобилей в мире стали Китай, США, Япония, Бразилия, Германия, Индия, Великобритания, Россия, Франция, Канада. На долю этих 10-ти стран в 2014 г. пришлось 74,1% от общего мирового объема продаж автомобилей. В том числе на долю КНР - более 26% (при показателе в 8,5% в 2005 г., это превышает долю США на мировом автомобильном рынке в том же году, составившую 26,4%), а первых 3-х стран - 51,9%. Это говорит и о дальнейшей консолидации рынков.

Интересно отметить, что США только в 2014 г. удалось превзойти показатели продаж 2007 г., а Канаде и Японии - в 2012-м г. (см. Приложение 3 и табл. 8).[59] В 2012 г. в Японии резко возросли продажи автомобилей, где по итогам года было продано на 27,5% больше автомобилей, чем годом ранее. Этот факт связан с природной катастрофой в 2011 г., когда экономика острова была поражены сильнейшим землетрясением и цунами.

Таблица 8.

Ведущие страны мира по продажам автомобилей в 2005-2014 гг., млн. ед.

| Период | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Доля, % 2014 |

| Китай | 5,8 | 7,2 | 8,8 | 9,4 | 13,6 | 18,1 | 18,5 | 19,3 | 21,98 | 23,5 | 26,6 |

| США | 17,4 | 17,0 | 16,5 | 13,5 | 10,6 | 11,8 | 13,0 | 14,8 | 15,9 | 16,8 | 19,0 |

| Япония | 5,9 | 5,7 | 5,3 | 5,1 | 4,6 | 4,96 | 4,2 | 5,4 | 5,4 | 5,6 | 6,3 |

| Бразилия | 1,74 | 1,9 | 2,5 | 2,8 | 3,1 | 3,5 | 3,6 | 3,8 | 3,8 | 3,5 | 4,0 |

| Г ермания | 3,6 | 3,8 | 3,5 | 3,4 | 4,0 | 3,2 | 3,5 | 3,4 | 3,3 | 3,4 | 3,9 |

| Индия | 1,4 | 1,8 | 1,99 | 1,98 | 2,3 | 3,0 | 3,3 | 3,6 | 3,2 | 3,2 | 3,6 |

| Великобри тания | 2,8 | 2,7 | 2,8 | 2,5 | 2,2 | 2,3 | 2,2 | 2,3 | 2,6 | 2,8 | 3,2 |

| Россия | 1,8 | 2,2 | 2,9 | 3,2 | 1,6 | 2,1 | 2,9 | 3,1 | 3,0 | 2,5 | 2,8 |

| Франция | 2,6 | 2,5 | 2,6 | 2,6 | 2,7 | 2,7 | 2,7 | 2,3 | 2,2 | 2,2 | 2,5 |

| Канада | 1,6 | 1,7 | 1,7 | 1,7 | 1,5 | 1,6 | 1,6 | 1,7 | 1,8 | 1,9 | 2,2 |

| Все страны | 65,97 | 68,4 | 71,6 | 68,3 | 65,6 | 75,0 | 78,2 | 82,2 | 85,5 | 88,2 |

Источник: составлено и рассчитано по данным Приложения 3.

Среди оставшейся семерки мировых лидеров продаж четыре места занимают страны Европы, в числе которых Германия, Россия, Великобритания и Франция. Почти 12% общемировых продаж автомобилей пришлось именно на эти 4 страны (в 2012 г. - более 15%). К основными причинами спада продаж в России мы относим падение цен на нефть, девальвацию рубля, кризисные явления в экономике.

Таким образом, после многих лет стабильности мировая автомобильная промышленность переживает период перемен. К ним относятся следующие.

1. Постепенное смещение центра производства и продаж автомобилей из Северной Америки и Западной Европы в государства с быстрорастущими рынками, особенно в Азии. Усиление конкуренции, рост экологических требований к производственному процессу и самим автомобилям, медленные, а иногда отрицательные, темпы роста на основных рынках сбыта, и с другой стороны - рост спроса, больший потенциал рынка, относительно низкая стоимость ресурсов, возможность получения льготных условий на развивающихся рынках обуславливают частичный перенос производств мировыми производителями автомобилей в развивающиеся

страны. К 2020 г. ожидается дальнейший рост автомобильных продаж, особенно в странах БРИКС (рис. 4). Так, объем продаж легковых автомобилей в Китае достигнет беспрецедентного уровня в 34,7 млн. штук, что составит около трети от общемирового рынка со среднегодовым темпом роста в 7,4%, на долю Индии и стран АСЕАН придется 14% мирового рынка, 14,7 млн. автомобилей соответственно, среднегодовой темп роста продаж составит 11%. [60][61].

Рис. 4. Доля продаж новых автомобилей в Китае, Бразилии, Индии и России в общемировом объеме.

Источник: составлено автором по данным KPMG «Global automotive retail market», Mathieu Meyer.

2. Консолидация отрасли - в географическом (страновом и глобальном), а также в фирменном (корпоративном) аспектах при возрастающем влиянии крупных производителей автокомпонентов и запчастей за счет создания последними собственных линий окончательной сборки и покупки производственных активов автомобильных компаний.

Консолидация мировой автомобильной промышленности и создание стратегических альянсов выражается в снижении количества автопроизводителей, не входящих в какие-либо глобальные структуры. Так, на долю 10 крупнейших автомобильных корпораций приходится около 80% мирового рынка автомобилей61. Сокращение числа независимых компаний представляется естественным процессом для многих отраслей

промышленности, закономерное следствие которого - постепенная утрата самостоятельности и конкурентоспособности локальных участников рынка.

3. Ускоренное внедрение технических и технологических решений с целью повышения конкурентоспособности производителей.

Таблица 9.

Направления и перспективы развития мирового автопрома

| Направление | Период | Сущность | Перспективы |

| «Стратегия платформ» | 1990-е гг. | Унификация процесса производства и комплектующих с целью снижения издержек. Разработка и сборка нескольких моделей на базе единой платформы (сборочной рамы, на которую монтируются все узлы и детали) | К 2020 г. 10 ведущих автомобильных концернов (General Motors, Volkswagen, Toyota, Ford, Nissan, PSA Peugeot Citroen, Honda, Renault, Fiat и Daimler), использующих более 175 платформ, сократят их количество 30%[62]. |

| Появление гибких производств в автомобилестроении | 2000-е гг. | Гибкие сборочные заводы, не требующие больших мощностей и существенных инвестиций, что позволяет постоянно обновлять модельный ряд | Ликвидация излишних производственных операций, уменьшение количества используемых ресурсов всех видов, повышение качества производства, снижение издержек, повышение мобильности производства |

| Аутсорсинг производства компонентов | 2010-е гг. | Передача разработки, дизайна и сборки компонентов и модулей от производителей автомобилей производителям автокомпонентов | Возрастающая роль производителей автокомпонентов, передача им инжиниринговых и дизайнерских процессов, возможность снизить общие издержки, выбрать глобальных поставщиков, обеспечивающих наивысшее качество и минимальные |

| закупочные цены на узлы и модули. | |||

| Экологичные, энергоэффективные и технологичные автомобили | 2010 2015 | Создание автомобилей с низким уровнем выбросов СО2 и возможностью использования альтернативных источников энергии. | Согласно экспертным оценкам, продажи экологичных автомобилей в ЕС вырастут на 433%, достигнув 2,2 млн. шт. к 2021 г. |

Источник: разработано автором.

4. Рост государственного регулирования отрасли. Мировой финансовый кризис затронул все сегменты автомобильного рынка. В стремлении сохранения и повышения конкурентоспособности отрасли как компании, так и правительство рассматривают различные варианты поддержки отрасли. На корпоративном уровне - это сокращение выпуска количества моделей, переход на сокращенную рабочую неделю. На государственном - активизация государственного регулирования отрасли, включающего прямую и косвенную поддержку как производителя, так и потребителя, в том числе сегмента экологичного транспорта. Активная государственная поддержка развития альтернативных видов транспорта обусловлена рядом факторов: высокий уровень загрязнения воздуха, рост цен на традиционное топливо, увеличение зависимости развитых стран от импорта энергоресурсов. Также поддержка сегмента экологичных автомобилей позволяет в долгосрочной перспективе укрепить позиции национального автопрома на мировых рынках, препятствовать глобальному потеплению за счет снижения выбросов СО2 и способствует развитию возобновляемых источников энергии. Так, в результате введения налогового стимулирования покупателей экологически чистого транспорта и своевременного развития инфраструктуры в Нидерландах в период с 2010 по 2013гг. объем продаж подключаемых гибридных (PHEV) автомобилей вырос в 75 раз, до 15 тыс. штук, в Великобритании, где с 2011 г. действует программа субсидирования покупателей экомобилей, объем продаж PHEV с

2010 по 2013гг. вырос в 25 раз, достигнув 3,5 тыс. штук[63]. Именно этим обосновывается необходимость анализа современных экономических тенденций, механизмов иинструментов государственного регулирования в 3х крупнейших мировых центрах автомобильной промышленности.

5. Перепроизводство и избыточные производственные мощности.

Как показывает табл. 6, с 2005 по 2014 гг. ежегодно в мире производилось в среднем на 1,2 млн. автомобилей больше, чем продавалось (практически во всех странах, кроме США и КНР). По нашему мнению, этот факт во многом послужил причиной столь резкого падения производства (более чем на 12%) в 2009 году. Также стоить отметить такую особенность, как сохранение высокой степени неиспользованных производственных мощностей. Так, в ЕС, избыточные производственные мощности в 2014 г. оценивались в 6 млн. автомобилей[64], что выражается в низкой доходности бизнеса для автопроизводителей. В китайском автомобильном секторе также остро стоит проблема избыточных производственных мощностей. Так, по различным оценкам, средний уровень загрузки составляет 60% от максимальной мощности. Данная проблема актуальна и для России, где было построено большое количество сборочных предприятий, которые вследствие резкого падения спроса в конце 2014 г. остались недозагруженными.

Таким образом, на основе анализа теории и практики государственного регулирования как основы экономического роста базисных отраслей, мы приходим к следующим выводам.

1. Важнейшее значение для обеспечения задач устойчивого роста приобретает государственное регулирование высокотехнологичных отраслей промышленности, имеющих высокий мультипликатор Кейнса. Однако дискуссионными продолжают оставаться вопросы, касающиеся конкретных мер и механизмов регулирования автопрома с учетом

эндогенных и экзогенных факторов, современных особенностей развития как отрасли, так и мировой и национальной экономики и ее стратегических задач.

2. Современный мировой рынок легковых автомобилей - это

высокомонополизированный и интернационализированный,

быстрорастущий рынок, для которого характерно неуклонное расширение производства и увеличение объемов продаж. В этой связи, а также в силу значительной волатильности мировой конъюнктуры, возрастает степень важности адекватного государственного регулирования отрасли, с учетом одновременно ее защиты от чрезмерной иностранной конкуренции и необходимости более активного включения в глобальные процессы. Это значение государственного регулирования автомобильной промышленности усиливается в периоды экономических кризисов.

3. Установлено, что на сегодняшний день основными особенностями развития мирового автопрома являются вывод производств в развивающиеся страны, ускоренное внедрение технических и технологических решений с целью повышения конкурентоспособности производителей, рост (количественный и качественный) государственного регулирования отрасли.

4. Финансовый кризис 2008-2009 гг. стимулировал рост (количественный и качественный) государственного регулирования отрасли с целью как ее сохранения и развития, так и повышения ее конкурентоспособности на мировом и национальном рынке.

В автопроме сформировались следующие тенденции: «стратегия

платформ», появление гибких производств в автомобилестроении, модульная сборка, аутсорсинг производства компонентов и возрастающее влияние крупных производителей автокомпонентов и запчастей.

В этих условиях меры государственного регулирования отрасли постепенно трансформируются. Анализу особенностей государственного регулирования автомобильной промышленности ведущих стран посвящена следующая глава настоящего исследования.

Еще по теме Эволюция и современная динамика мировой автомобильной промышленности:

- 1.4. Внутренняя и внешняя среда организации (фирмы) и их взаимосвязь. Мировой рынок и его развитие

- Сущность международных валютных отношений. Мировая валютная система, ее эволюция.

- Тема № 2. Взаимосвязь международного рынка с российским рынком ценных бумаг.

- Тема 3. 2. Основные изменения в гражданском и торговом праве

- 10. Причины и итоги гражданской войны и «Реконструкции Юга». Основные тенденции развития США в 1877 - 1914 гг.

- Универсальный эволюционизм – основа современной научной картины мира.

- СТРУКТУРА И УРОВНИ НАУЧНОГО ЗНАНИЯ.

- 41. Общество как развивающаяся система. Эволюция и революция в общественной динамике. Основные факторы социально-исторического развития. Проблема субъекта и движущих сил истории.

- РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

- § 33. Рекомендуемые пособия и литература по официально-деловой речи

- Тема 6. Официально-деловой стиль

- V СОВЕТСКОЕ ГОСУДАРСТВО—НОВЫЙ ТИП ГОСУДАРСТВЕННОЙ ФЕДЕРАЦИИ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Химическая форма материи: единство, сущность, способ существования, направленность эволюции

- 2.2. Концептуальные положения моделирования принятия управленческих решений в вертикально-интегрированных предпринимательских структурах

- ПРОЕКТ ВЕЧНОГО МИРА И. КАНТА

- Введение

- Введение