6.1. Экономическое содержание и структура доходов федерального бюджета

Доходы бюджета служат одной цели - удовлетворению общественных потребностей. Отличительной чертой доходов государственного бюджета является то, что они всегда выступают как результат распределения (платежи в бюджет) и объект дальнейшего распределения.

Следовательно, доходы государственного бюджета - это экономические (денежные) отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования фондов денежных средств и поступающие в распоряжение органов власти.

|  | ||||

| |||||

Рис. 1. Состав и структура доходов государственного бюджета

Основные методы, используемые государством для образования бюджетных доходов и перераспределения НД, - налоги, государственный кредит и эмиссия денег.

Налоги - обеспечивают преобладающую часть бюджета, в некоторых странах до 9/10 всех доходов бюджета занимают налоговые поступления.

Второй по значимости доход бюджета — государственный кредит. К этому методу государство прибегает при бюджетном дефиците. Увеличение объема кредитных операций ведет к государственному долгу, который тесно связан с налогами, т. к. его погашение и выплата процентов осуществляются в основном за счет налоговых поступлений либо новых кредитных операций.

При чрезвычайных обстоятельствах государство прибегает к эмиссии денег. Это самый непопулярный метод, который вызывает рост денежной массы и приводит к усилению инфляции.

Состав бюджетных доходов, формы мобилизации средств в бюджет зависят от системы и методов хозяйствования. Состав доходов бюджетов в определении Бюджетного кодекса представлен на рисунке 1.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы (НДС, акцизы, налог на прибыль, налог на доходы физических лиц и пр.).

К неналоговым доходам относятся:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности (арендная плата, часть прибыли государственных и муниципальных унитарных предприятий и пр.);

• доходы от продажи имущества, находящегося в государственной или муниципальной собственности (доходы от реализации государственных запасов, средства от продажи государственных акций);

• доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы РФ;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям;

• доходы от внешнеэкономической деятельности;

• доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления.

Безвозмездные Перечисления могут зачисляться в доходы бюджета от физических и юридических лиц, международных организаций, правительств иностранных государств.

Состав целевых бюджетных фондов Российской Федерации был рассмотрен в предыдущей теме. Доходы этих фондов обособлено учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством.

Превышение доходов над расходами (профицит бюджета) наблюдается в течение последних нескольких лет, но направляется в разные периоды на различные цели.

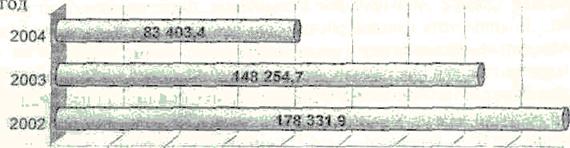

Превышение доходов над расходами направлялось в 2002 году в сумме 68 566,6 млн. рублей на погашение государственного долга Российской Федерации и в сумме 109 765,3 млн. рублей на образование финансового резерва.

Превышение доходов над расходами в 2003 году в сумме 148 254,7 млн. рублей направлялось на пополнение финансового резерва.

Превышение доходов над расходами в 2004 году в сумме 83 403,4 млн. рублей направлено на образование Стабилизационного фонда Российской Федерации в порядке, установленном бюджетным законодательством Российской Федерации.

Средства фонда могут использоваться для финансирования дефицита бюджета, а также на иные цели, если накопленный объем средств фонда превышает 500 млрд. рублей. Управление Стабилизационным фондом осуществляется Министерством финансов РФ. Правительство РФ в ближайшие два года не намерено расходовать средства Стабилизационного фонда. Наличие Стабфонда обеспечивает стабильный курс национальной валюты, а также позволяет накапливать ресурсы для решения стратегических задач.

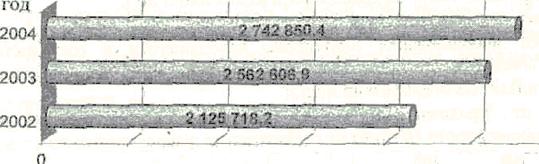

Динамика изменений размеров доходов, расходов и профицита бюджета представлена на рисунке 2.

Доходы бюджета, млн. руб.

500000 1000000 1500000 2000000 2500000 3000000

Расходы бюджета, млн руб.

500000 1000000 1500000 2000000 2500000 3000000

Профицит бюджета, млн руб.

0 20000 40000 60000 80000 100000120000140000160000180000

Рис. 2. Динамика изменений доходов, расходов и профицита федерального бюджета в 2002 - 2004 гг.

Еще по теме 6.1. Экономическое содержание и структура доходов федерального бюджета:

- 3.1. Порядок осуществления финансового контроля за использованием средств федерального бюджета

- Понятие государственных финансов, их содержание и структура. Государственный бюджет как средство реализации финансовых функций государства. Бюджетная система. Состав и структура доходов и расходов Федерального бюджета.

- Содержание и структура доходов организации. Методы признания доходов.

- 6.1. Содержание и состав государственных финансов. Государственные доходы и государственные расходы

- Роль бюджета в финансовой политике государства

- Федеральный бюджет на 2001 год

- Федеральная адресная инвестиционная программа предусматривает бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета.

- 6.1. Содержание и состав государственных финансов. Государственные доходы и государственные расходы

- 4. 2. Доходы федерального бюджета, регионального и местных бюджетов

- Налоговые доходы федерального бюджета

- Неналоговые доходы федерального бюджета

- 10.3. Состав и структура доходов ФБ РФ (федерального бюджета РФ)

- 11.4 Федеральный бюджет РФ.

- Государственный бюджет – основное звено финансовой системы. Состав и структура доходов и расходов.

- 1. Организация прохождения средств федерального бюджета до получателя

- Экономическое содержание бюджета и его функции.

- Экономическое содержание, функции и формы кредита.

- 6.1. Экономическое содержание и структура доходов федерального бюджета

- Концептуальные основы формирования моделей экономического поведения предпринимательских структур