Раздел 6. 6.1. Бюджетное устройство Российской Федерации

Становление собственно российской бюджетной системы совпало с началом радикальной экономической реформы и предопределило пересмотр концепции бюджетного устройства России в направлении его значительной децентрализации, что обеспечивалось принятием ряда законодательных актов, предусматривающих расширение демократических принципов в построении бюджетной системы и усиление территориальных подходов в управлении. Важным этапом в реорганизации бюджетной системы страны стал принятый в 1991 году Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» № 1734-1. Как определено в этом законе, бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность республиканского бюджета Российской Федерации, республиканских бюджетов республик в составе РФ, бюджетов национально-государственных и административно-территориальных образований РФ. В бюджетную систему Российской Федерации как самостоятельные части включаются: республиканский бюджет РФ, республиканские бюджеты республик в составе РФ, краевые, областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов, районные бюджеты районов, городские бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

Рис. 5.1. Структура консолидированного бюджета Российской Федерации

В Законе дано определение консолидированного бюджета — это свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории. Следует отметить, что консолидированный бюджет не имеет правовой нагрузки, однако его параметры широко используются в процессе сводного планирования, отчетности, анализа.

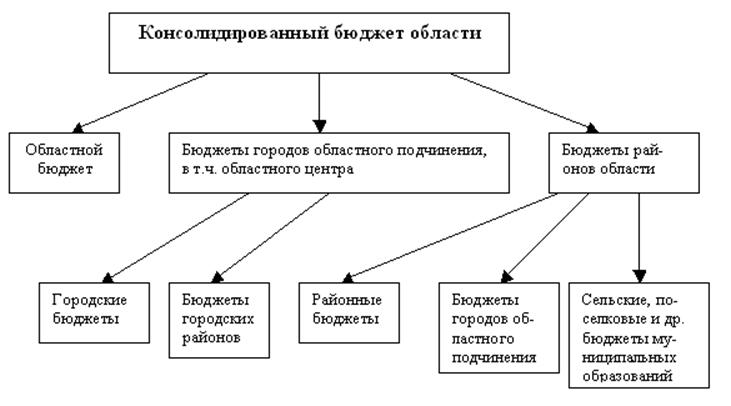

Рассмотрим на примере области структуру консолидированного бюджета субъекта Федерации.

Рис. 4.1.2. Структура консолидированного бюджета области

Важное значение для развития бюджетов субъектов Федерации имел Закон РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, гг. Москвы и Санкт-Петербурга, органов местного самоуправления» № 4607, принятый в 1993 году. Этот Закон определяет права субъектов Федерации, а также местных территориальных образований в лице их законодательных (представительных) и исполнительных органов власти на получение доходов в соответствующие бюджеты и расходование средств этих бюджетов;

взаимоотношения указанных органов власти в бюджетном процессе. Закон также устанавливает общие принципы составления, рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, формирования и использования внебюджетных фондов в целях финансового обеспечения социально-экономического развития национально-государственных и административно-территорияльных образований. Напомним, что бюджетная система России состоит из трех звеньев: федерального бюджета, территориальных бюджетов субъектов Федерации и местных бюджетов. В 1995 году был принят Закон РФ «Об общих принципах организации местного самоуправления в РФ» № 154-ФЗ, который ввел новое понятие — муниципальное образование.

Муниципальное образование — это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе бюджетного регулирования средств из федерального бюджета и из бюджета субъекта Российской Федерации. Понятия «местные бюджеты», «бюджеты муниципальных образований», «бюджеты органов местного самоуправления» рассматриваются как синонимы.

Бюджетный кодекс Российской Федерации, который был принят в 1998 году[ii], расширил бюджетную систему, включив туда бюджеты государственных внебюджетных фондов. Подобное расширительное толкование вводится впервые. Можно сказать, что существует «нетто-бюджет», куда включены три уровня бюджетов, и «брутто-бюджет» — бюджетная система РФ, состоящая из «нетто-бюджета» и бюджетов государственных внебюджетных фондов.

Бюджетное устройство — это организация бюджетной системы и принципы ее построения. Как следует из Бюджетного кодекса РФ, бюджетная система РФ основывается на следующих принципах: единства; разграничения доходов и расходов между уровнями бюджетной системы; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; сбалансированности бюджета; эффективности и экономности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; гласности; доверенности бюджета; адресности и целевого характера бюджетных средств.

Рассмотрим эти принципы более подробно.

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, территориальных бюджетов субъектов РФ и местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы состоит в закреплении соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов Федерации и органами местного самоуправления.

Принцип самостоятельности бюджетов провозглашает: право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс; наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством РФ; законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов бюджетов каждого уровня в соответствии с бюджетным и налоговым законодательством РФ; право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств и источники финансирования дефицитов соответствующих бюджетов; недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Принцип сбалансированности бюджета регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов заключается в том, что все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита, которые не могут быть увязаны с определенными расходами бюджета за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы.

Принцип гласности означает:

· обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

· обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств состоит в том, что бюджетные средства выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование определенных целей.

Особую роль в современных условиях играет принцип единства бюджетной системы, призванный, при наличии самостоятельных бюджетов, сохранить целостность бюджетной системы. Одним из инструментов, обеспечивающих принцип единства, является бюджетная классификация. Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, именно поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их сопоставление, систематизацию по однородным признакам, осуществляемую путем применения единой бюджетной классификации. Этот документ до 1996 года ежегодно утверждался приказами Министерства финансов РФ, а необходимый Федеральный закон «О бюджетной классификации РФ» № 115-ФЗ был принят лишь в августе 1996 года.

Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Бюджетная классификация, обеспечивая сопоставимость показателей бюджетов всех уровней, включает в себя: классификацию доходов бюджетов РФ; функциональную классификацию расходов бюджетов РФ; экономическую классификацию расходов бюджетов РФ; классификацию источников внутреннего финансирования дефицитов бюджетов РФ; классификацию видов государственных внутренних долгов РФ и субъектов РФ.

Необходимо отметить, что законодательные органы субъектов Российской Федерации и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов вправе производить дальнейшую детализацию объектов бюджетной классификации, но при этом они не вправе нарушать общие принципы построения и единства бюджетной классификации Российской Федерации.

Еще по теме Раздел 6. 6.1. Бюджетное устройство Российской Федерации:

- Бюджетное устройство Российской Федерации. Содержание бюджетной системы Республики Башкортостан.

- Бюджетная система Российской Федерации и бюджетное устройство

- Вопрос 1.Характеристика бюджетного устройства и бюджетной системы.

- 3. 1. Бюджетное устройство и его типы

- Основные механизмы выравнивания бюджетной обеспеченности субъектов Российской Федерации

- Раздел 6. 6.1. Бюджетное устройство Российской Федерации

- Тема 20. Бюджетное устройство и бюджетный процесс.

- Бюджетное устройство и его основные принципы.

- Бюджетная система Российской Федерации

- 6.2. Налоговая система Российской Федерации

- 59. Государственное устройство Российской Федерации по Конституции 1993г.

- 50. ПРЕОБРАЗОВАНИЕ В ГОСУДАРСТВЕННОМ МЕХАНИЗИЕ В КОНЦЕ 80-х – НАЧАЛЕ 90-х ГОДОВ. РАСПАД СССР. СТАНОВЛЕНИЕ НЕЗАВИСИМОЙ РОССИЙСКОЙ ФЕДЕРАЦИИ.

- 30. Федеративное устройство Российской Федерации

- § 2. Основания возникновения и прекращения прав участия Российской Федерации в хозяйственных обществах

- § 2. Особенности публично-правового статуса Центрального банка Российской Федерации и его роль в финансовой деятельности государства

- § 3. Правотворчество в системе функций Центрального банка Российской Федерации

- § 5. Правовые акты Центрального банка Российской Федерации как источники финансового права

- § 5. Договорные акты Центрального банка Российской Федерации