Изменения в территориальной структуре потребления олова в мире

В период 2002 - 2012 гг., мировое потребление рафинированного олова увеличилось почти на треть, а к показателям 2000 г. объем спроса на него в мире вырос почти на 49%. В данный период времени темпы роста спроса на рафинированное олово в мире опередили темпы увеличения численности населения Земли (таблица 22).

Такая динамика объясняется тем, что структура применения рафинированного олова в мире за последние годы радикально изменилась, отразившись на глобальном спросе, чего нельзя сказать о ряде прочих металлов. Новые сферы применения существенно расширили спрос на него, более чем компенсировав выпадающие объемы от сокращения использования в традиционных производствах.Таблица 22

Динамика общего (в тыс. т) и душевого (в кг/чел.) потребления рафинированного олова в мире в 1980 - 2012 гг.

| Год | 1980 г. | 1985 г. | 1990 г. | 1995 г. | 2000 г. | 2005 г. | 2010 г. | 2012 г. |

| Тыс. т | 210,6 | 215,2 | 237,4 | 232,7 | 243,8 | 332,1 | 362,0 | 363,0 |

| Кг/чел. | 0,047 | 0,044 | 0,045 | 0,041 | 0,040 | 0,051 | 0,052 | 0,052 |

Составлено по: [106, 146, 168].

Столь яркий расцвет рынка олова последних лет можно сравнить с периодом после Второй мировой войны (до начала 1970-х гг.), когда потребление металла росло во всех регионах, достигнув в 1973 г.

своего максимума в 254 тыс. т. После энергетического кризиса спрос на олово оставался слабым и снижался вплоть до середины 1980-х гг. Максимальное значение потребления в 254 тыс. т по итогам 1973 г. так и не было превзойдено до 2000-х гг. Если в начале 1970-х гг. на Европу (включая СССР и страны Восточной Европы) и США приходилось до 66% всего потребляемого олова в мире, а роль КНР была незначительной, то в 2000 г.эта доля сократилась до 47,1%, а с 2007 г. - оказалась уже менее 30% (таблица 23). Растущему спросу на олово в Азии с 1970-х гг. до начала 1990-х гг. максимум, что удавалось, это с небольшим запасом компенсировать сокращение потребления данного металла в Европе и Северной Америке.

Таблица 23

Доля некоторых стран и регионов в мировом потреблении олова в 1950 - 2010 гг., (в %)

| Страна/Регион | Год | ||||||

| 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | 2010 | |

| КНР | 1,1 | 3,5 | 5,3 | 6,5 | 12,7 | 16,0 | 42,5 |

| Япония | 0,6 | 0,5 | 0,5 | 0,9 | 6,7 | 8,6 | 8,0 |

| Азия (без КНР и Японии) | 4,6 | 11,4 | 19,2 | 19,7 | 19,8 | 19,7 | 16,3 |

| США | 39,3 | 30,8 | 24,6 | 21,2 | 17,7 | 21,3 | 9,4 |

| Америки (без США) | 8,7 | 5,5 | 5,4 | 7,7 | 5,1 | 7,4 | 5,5 |

| Европа | 42,8 | 45,3 | 43,3 | 41,9 | 36,3 | 25,8 | 17,7 |

| Прочие страны | 2,9 | 3,0 | 2,2 | 2,1 | 1,7 | 1,2 | 0,6 |

| Всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Составлено по: [127, P.

17]По итогам 1990 г. мировое потребление рафинированного олова составило чуть более 237 тыс. т, увеличившись за десятилетие всего на 12,7%. В последовавшее затем десятилетие потребление возросло ещё только на 2,7%. В этот период темпы роста спроса на олово в мире не успевали за ростом населения планеты и имевшимися на тот момент темпами развития глобальной экономики. В начале 2000-х гг. спрос на олово в мире начал расти более активно, а с 2004 г. стал устойчиво превышать уровень в 300 тыс. т в год. В последнее десятилетие потребление на “зрелых” рынках Европы и Америки перестало снижаться, а потребление в азиатском регионе ускорилось, особенно в КНР.

Глобальное потребление рафинированного олова в 2012 г. составило 363 тыс. т. (таблица 24). После кризиса 2008 - 2009 гг. потребление олова в КНР восстановилось благодаря индустриализации, однако в других регионах мира, несмотря на бурный рост сектора потребительской электроники, данный процесс идет не столь быстрыми темпами. На КНР стабильно

приходится уже более 40% мирового потребления олова в мире, а на Азию - почти 2/3 глобального применения (таблица 23). Из использованного в мире олова в середине 2000-х гг. на долю Азии пришлось 61,7%, на страны Европы - 19,9%, на Северную и Южную Америки - 17%, на все остальные регионы мира - только 1,4%. В 2010 г. доля Азии повысилась уже до 66,8%, а доли Европы и обеих Америк сократились - до 17,7% и 14,9% соответственно.

Таблица 24

Динамика потребления рафинированного олова в мире в 2008 - 2012 гг., (тыс. т)

| Страна/Т ерритория | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

| КНР | 138,5 | 132,4 | 154,1 | 153,9 | 164,6 |

| ЕС | 63,1 | 49,9 | 57,9 | 62,7 | 59,1 |

| США | 31,4 | 26,9 | 33,9 | 32,5 | 33,5 |

| Япония | 32,2 | 23,0 | 30,3 | 29,7 | 27,7 |

| Респ. Корея | 16,3 | 15,2 | 16,2 | 14,6 | 14,5 |

| о.Тайвань | 11,9 | 8,8 | 10,0 | 8,2 | 7,8 |

| Бразилия | 5,5 | 5,1 | 7,6 | 5,7 | 5,8 |

| РФ | 2,8 | 2,4 | 2,5 | 3,0 | 3,0 |

| Прочие страны | 50,6 | 44,1 | 49,5 | 49,2 | 47,0 |

| Всего в мире | 353,2 | 307,8 | 362,0 | 359,5 | 363,0 |

Источник: [169].

Доля КНР в глобальном потреблении ряда биржевых металлов в середине 2000-х гг. составляла (в % к общемировому итогу): по олову - 38, по алюминию - 36, по цинку - 35, по свинцу - 34, по меди - 29. В 2010 г. она увеличилась (в % к итогу): по меди - уже 38,5, по алюминию - 40, а по олову - выросла до 42,5 (таблица 25) [40]. В европейском потреблении олова особенно выделяется Германия, доля использования металла которой оценивается в 5% от глобального уровня, соответственно, оставшиеся 12,7% по итогам 2010 г. - пришлись на другие страны региона.

Перспективы спроса на олово зависят от состояния дел в конечном использовании припоев, где большая часть роста приходится на азиатские рынки электроники, особенно КНР, в которой рост потребления олова вызван развитием экспортного сектора экономики, но страна постепенно

фокусируется и на внутренний рынок, где спрос стимулируется увеличением доходов населения.

В 2010 г. потребление олова в КНР достигло пика в 154 тыс. т, который был “перекрыт” данными за 2012 г. (таблица 24). В то же время потребление олова за пределами КНР в 2010 г. оказалось на 25 тыс. т меньше, чем предыдущий исторический максимум 2006 - 2007 гг. Большинство высокотехнологичных компаний западных стран выводят производство электроники и бытовой техники в Азию, как правило, в КНР. Результатом подобной политики стал стремительный рост потребностей данной страны в припоях, который совпал здесь с общим увеличением потребления в силу процессов индустриализации.Таблица 25

Доля США и КНР в мировом потреблении рафинированного олова в мире в 2000 - 2012 гг., (в %):

| Год | США | КНР | Совокупная доля США и КНР, % | Всего в мире, тыс. т | ||

| Тыс. т | Доля, О/ | Тыс. т | Доля, % | |||

| 2012 | 33,5 | 9,2 | 164,6 | 45,3 | 54,5 | 363,0 |

| 2011 | 32,5 | 9,0 | 153,9 | 42,8 | 51,8 | 359,5 |

| 2010 | 33,9 | 9,4 | 154,1 | 42,5 | 51,9 | 362,0 |

| 2009 | 26,9 | 8,7 | 132,4 | 43,0 | 51,7 | 307,8 |

| 2008 | 31,4 | 8,9 | 138,5 | 39,2 | 48,1 | 353,2 |

| 2007 | 48,0 | 13,4 | 132,3 | 37,0 | 50,4 | 357,4 |

| 2006 | 46,0 | 12,8 | 119,8 | 33,4 | 46,2 | 358,9 |

| 2005 | 42,1 | 12,7 | 101,4 | 30,5 | 43,2 | 332,1 |

| 2004 | 53,9 | 16,4 | 89,7 | 27,4 | 43,8 | 327,7 |

| 2003 | 44,7 | 15,1 | 71,7 | 24,2 | 39,3 | 296,6 |

| 2002 | 49,2 | 17,8 | 53,2 | 19,3 | 37,1 | 275,8 |

| 2001 | 47,8 | 17,2 | 62,1 | 22,3 | 39,5 | 277,9 |

| 2000 | 52,0 | 21,3 | 38,9 | 16,0 | 37,3 | 243,8 |

Составлено по: [116, 168, 169].

Заметный прирост потребления олова в последние десятилетия наблюдался в новых индустриальных странах (НИС)[28], в то время как в

некоторых странах-членах ОЭСР использование олова в отдельные периоды даже сокращалось, что стало следствием структуры промышленного применения в них данного металла.

Доля КНР в мировом потреблении олова по итогам 2012 г. превзошла уровень в 45%, хотя в 2000 г. она составляла лишь 16% (таблица 25). С 2007 г. на США и КНР в совокупности стало приходиться почти половина потребляемого олова в мире. Тенденция последнего десятилетия - сокращение доли США в глобальном использовании олова, стабилизация доли Японии и рост роли КНР. Добыча руд олова в США была прекращена в 1989 г., с тех пор страна во многом зависит от импорта олова, переработки вторичного сырья. Но зависимость США от импортных поставок олова снижается: с 85% в 1997 г. (партнёры - Бразилия, Боливия, Индонезия, КНР) до 69% в 2010 г. (Перу, Боливия, Индонезия, КНР) [175, P. 39]. Позиции США в мировом потреблении рафинированного олова в последние годы, в отличие от китайских, размывались.

Если в 1990 г. на США приходилось 17,7% мирового использования олова, то в 2012 г. цифра сократилась до 9,2%. Однако абсолютные цифры производства и потребления показывают, что данная тенденция для США уже практически себя исчерпала. В скором времени может начаться обратная динамика, что подтверждается глубинными изменениями в промышленной политике США, креном в пользу поддержки собственной оловянной индустрии, сокращением до нуля отгрузок металла из оборонных запасов. Доля США в мировом потреблении олова стабилизировалась в диапазоне 8,7 - 9,4 %, а общее его использование в абсолютных значениях в стране медленно увеличивается. Потребление олова в КНР, достигнув своих максимальных показателей, замедляет свой рост, а доля страны в глобальном разрезе находится пределах диапазона 42,5 - 45,3 %.

В исследованиях развития и изменений территориальных аспектов промышленности по выпуску олова важен исторический, поэтапный подход, поскольку отрасль имеет многовековые устои. Целесообразно и удобно для

качественного анализа рассматривать срезы по десятилетиям, что оправдано, так как позволяет изучить и выявить реализованные достижения, тенденции, без конъюнктурных колебаний.

Последствия МРТ (интернационализация, интеграция) для хозяйственной жизни стран, позволяют ускорять внедрение и освоение новых видов техники и технологий, что обусловливает возможности для миграции производства, особенно рафинированного металла и изделий из него, из одного государства в другие. С точки зрения потребления олова - важнейшим аспектом является ёмкость внутреннего рынка, степень диверсификации экономики, её открытость, доля в ней наукоёмкой и высокотехнологичной продукции. Соответственно, среди стран-потребителей олова так много экономически развитых образований и стран НИС. Новейшая тенденция: производства “верхних” этажей технологической цепочки олова постепенно мигрируют в основные страны-потребители (КНР, Таиланд, Япония, США). После реализации подготавливаемых проектов в этой сфере, к ним могут присоединиться и страны Европы - Германия, Испания, Великобритания, Португалия. А некоторые страны Европы уже имеют у себя развитые производства чистого олова из вторичного сырья - это Бельгия, Болгария, Чешская Респ., Дания, Греция, Норвегия.

Основные факторы размещения в оловянной отрасли - это свойства самого его производства, определяющие зависимость размещения на территории от условий размещения (например, изменения в пространстве среды, ключевой для этого производства). Размещение оловянных промышленных производств формируется под влиянием особенностей развития общественной среды, учитывает долгосрочные цели самого производства, способы их достижения. В рыночной среде первейшая цель - это получение прибыли, соответственно верным и оптимальным можно признать размещение производства на территории, в данный момент времени позволяющее получать прибыль. Максимизировать прибыль можно и за счет приближения производств “верних” этажей оловянного производства к

основным потребителям - в рамках одного региона (Южная Америка, Европа, Восточная Азия) или даже одной страны (Таиланд, КНР, Малайзия).

Мировая индустрия по выпуску олова - непрерывно изменяющаяся совокупность сотрудничающих и конкурирующих между собой предприятий с их территориальными и организационными связями. В последнее время здесь также возросла значимость различной информации, входящей в основной капитал в форме технологий, IT-техники, средств коммуникаций, общественных PR-связей. Также важной информацией (знания, навыки) и опытом обладают трудовые ресурсы (персонал компаний- продуцентов олова). Среди общественных факторов, определяющих размещение оловянных производств, выделяются различия от места к месту в доступности, квалификации, качестве, количестве рабочей силы, а также производительности её труда [100]. Таким образом, корпоративные структуры вынуждены учитывать в своей производственной и сбытовой политике не только “сырьевые” факторы, но и совокупность общественных факторов. Различия между государствами в стоимости рабочей силы и уровне развития рынка труда учитываются компаниями-продуцентами олова. Нередко по совокупности факторов фирмы делают выбор в пользу экономически высокоразвитых стран, что совпадает с высоким уровнем значимости, которым обладают эти страны в потреблении олова - США, Бельгия, Австралия, Япония, на этом же пути находятся Германия, Испания, Португалия и Великобритания. Из развивающихся стран, НИС в более выигрышном положении находятся государства, обладающие хорошим уровнем образования, с развитой инфраструктурой, поддерживающие телекоммуникации, IT-сектор, например, КНР, Малайзия (таблица 26).

При высокой стоимости металла нет необходимости размещать “верхние” этажи производственной цепочки в странах с неразвитым рынком труда, слабой инфраструктурой, невысоким спросом на олово. Легче получить надежную и выгодную среду окружения, оплатив дополнительные издержки производства, но приобретя в итоге стратегические рынки сбыта,

находящиеся в непосредственной близости. На последующем этапе (удорожания котировок) имеет смысл совместить добычу и производство олова в развитых странах, ввести в эксплуатацию перспективные проекты по олову.

Таблица 26

Потребление рафинированного олова по регионам и странам мира в среднем за десятилетия с 1950-х - 2000-е гг., (в тыс. т)

| Регион / Страна | 50-е гг. | 60-е гг. | 70-е гг. | 80-е гг. | 90-е гг. | 00-е гг. |

| КНР | 3,4 | 12,6 | 13,4 | 13,0 | 34,5 | 92,2 |

| Япония | 1,3 | 0,8 | 3,4 | 13,4 | 24,9 | 29,6 |

| Азия (без КНР и без Японии) | 11,9 | 26,1 | 38,4 | 35,4 | 42,8 | 59,2 |

| США | 56,4 | 57,3 | 52,2 | 38,0 | 44,6 | 42,7 |

| Америки (без США) | 9,2 | 10,6 | 14,1 | 15,5 | 15,2 | 17,2 |

| Европа | 78,6 | 97,9 | 103,6 | 96,6 | 73,4 | 69,0 |

| Прочие страны мира | 5,8 | 7,7 | 7,6 | 6,8 | 4,2 | 4,6 |

| Всего в мире | 166,5 | 212,9 | 232,8 | 218,7 | 239,6 | 314,5 |

Источник: [127, P. 23-25]

В условиях нарастающей конкуренции в современной металлургии олова гибкие, быстро адаптирующиеся системы управления объектами дают возможность диверсифицировать поставщиков сырья и полуфабрикатов, влиять на территориальную структуру производственных активов, имеющих своей целью оптимизацию прибыли, охват новых рынков сбыта. Среди теорий, касающихся размещения промышленности, основывающихся на циклических колебаниях и динамических подходах, весомую роль играет теория циклов (“длинных волн”) Н.Д. Кондратьева и Й. Штумпетера. Однако, как показал опыт, данные концепции циклов (по продукту, по производственному циклу) и “длинных волн” слишком технологически детерминированы, в меньшей степени учитывают роль и влияние социальноэкономических, политических, общественных факторов. В них принижается активная роль компаний и предпринимателей в формировании стратегии для развития и расширении сбыта продукции [71].

В послевоенные годы (до середины 1980-х гг.) главными потребителями рафинированного олова в абсолютных цифрах были США и страны Европы, в том числе СССР. Развитие электротехнической индустрии в мире, а затем и электронной, вкупе с перемещением трудоёмких производств в Азию, вывело в лидеры по использованию олова в мире именно данный регион. В последние два десятилетия отмечается бурный рост применения олова в Азии, где особенно выделяются КНР и Япония, в то время как показатели США и Европы в целом выглядят несколько хуже в абсолютных значениях (таблица 27).

Таблица 27

Структура применения рафинированного олова по регионам мира в конце 2000-х гг., (в %)

| Регион | Всего | Припои | Белая Жесть | Химикаты | Латуни, бронзы | Стекло | Прочие сферы |

| Азия | 100 | 67,1 | 10,5 | 8,3 | 5,7 | 2,2 | 6,2 |

| Америки | 100 | 27,9 | 20,8 | 26,0 | 4,0 | 0,8 | 20,5 |

| Европа | 100 | 26,8 | 29,2 | 17,3 | 6,2 | 1,4 | 19,1 |

| Прочие | 100 | 33,3 | 42,3 | 0,0 | 6,4 | 5,5 | 12,5 |

Источник: [127, P. 14]

В США доля используемого олова в электронике остается относительно стабильной в последние годы, а в выпуске электротехники и консервных ёмкостей - сокращается. На рынке Северной Америки олово ещё потребляется в качестве покрытия консервных банок. Азиатский же спрос на олово основывается во многом на секторе электроники.

В результате в высокоразвитых странах потребление олова растёт и за счёт традиционных секторов - лужение, промышленные сплавы с медью или свинцом. Спрос на олово в мире стимулируют следующие факторы: рост потребления в припоях, который определяет расширяющийся рынок электроники; спрос со стороны традиционных сфер использования - белая жесть, оловянные химикаты, полированное листовое стекло; тенденция на удаление свинца как компонента в процессе изготовления припоев.

Структура применения рафинированного олова в американской индустрии в начале 2000-х гг. выглядела следующим образом (в %): припои

(35.4) , химическая промышленность (23,9), лужение, производство жести

(23.4) , латуни и бронзы (8,0), прочие сплавы (5,2) [160]. Конъюнктура рынка здесь долгое время в значительной степени зависела от индустрии коммерческой пищевой упаковки, объемов овощей и фруктов, ежегодно пакуемых для реализации (таблица 28). В США за последние 20 лет увеличились запросы на данный металл со стороны строительного сектора. В упаковочной промышленности спрос менее постоянен и имеет тенденцию к сокращению, в то время как машиностроение, а особенно автомобилестроение, по-прежнему не может отказаться от баббитовых подшипников, и в других значимых областях применения олово не сдает своих позиций. Несмотря на вывод значительных производственных мощностей в Юго-Восточную Азию (ЮВА), спрос на олово не сокращается и в странах Запада, причем даже в электронном секторе.

Таблица 28

Структура применения рафинированного олова в США

в 1995 - 2012 гг., (в %)

| Производство/сфера | 1995 г. | 2000 г. | 2005 г. | 2012 г. |

| Тара, консервные банки, емкости | 32 | 30 | 27 | 23 |

| Строительство | 9 | 10 | 10 | 18 |

| Транспортное машиностроение | 11 | 10 | 10 | 17 |

| Электротехническая продукция | 23 | 20 | 23 | 12 |

| Прочие сферы (включая электронику) | 25 | 30 | 30 | 30 |

Источник: [159, 160].

В США, как и во всем мире, увеличивается выпуск автомобилей, соответственно возрастает применение олова в транспортном машиностроении. В расширяющемся строительном секторе США возросло применение различных оловосодержащих сплавов, органических оловосодержащих химикатов. Учитывая медленный рост использования припоев в электронной индустрии США в сравнении с тем, что глобальное потребление олова в припоях уже стабильно превышает 50%, то, очевидно,

что основные и заметные изменения в структуре потребления данного металла в мире идут за счёт азиатского региона.

Еще в первой половине 2000-х гг. оловянная индустрия КНР работала в основном на экспорт, пренебрегая ограничениями центрального правительства страны. Так, вывоз необработанного олова и олова в сплавах из КНР в 2001 г. превысил 57,2 тыс. т, при квоте в 40 тыс. т [48, С. 14]. В 2000 г. китайский экспорт рафинированного олова в страны Запада составил 62,4 тыс. т, (в 1999 г. - 52,9 тыс. т). КНР постепенно увеличивала вывоз олова, наращивая свою долю в международных потоках металла, возросшей в два раза (до 26%) в период 1995 - 2000 гг. Благодаря росту производства рафинированного олова в КНР и относительно невысокому внутреннему потреблению вывозилась всё большая часть металла. Так, экспортная квота по олову у китайской индустрии достигла исторически самого высокого значения по итогам 1999 г., составив 59,7%. Начиная со следующего 2000 г. началось ее непрерывное снижение к современным уровням около 1% [162].

К середине 2000-х гг. внутреннее потребление олова КНР стало расти вдвое быстрее, чем его добыча, и вчетверо - чем его экспорт. При такой динамике страна имела все шансы превратиться из экспортера олова в его нетто-импортера. Некоторое время КНР пыталась удовлетворить увеличивающийся внутренний спрос на олово с помощью Боливии, помогая ей поставками горно-обогатительного оборудования. В сентябре 2006 г. экспортные налоговые скидки по олову в КНР были отменены. Параллельно квоты на экспорт олова и его продуктов в КНР были резко сокращены: с 57 тыс. т в 2005 г. до 53 тыс. т в 2006 г. и до 37 тыс. в 2007 г. Таким образом, произошел разворот в политике властей КНР - от экспорта олова к его постепенному накоплению и импорту. При этом экспортные квоты продолжали снижаться: до 33 тыс. т в 2008 г. и 21 тыс. т в 2010 г. [32]. Квоты, установленные в КНР, не соответствовали экспортным возможностям китайских продуцентов, не пренебрегавшим контрабандным вывозом олова.

С сентября 2007 г. КНР стала нетто-импортером рафинированного олова, ввоз резко вырос в конце 2007 г. По причине падения производства металла, вызванного кризисными явлениями в мировой экономике, КНР вообще не экспортировала олово во II половине 2008 г. В дальнейшем китайский экспорт рафинированного олова продолжил снижение после введения новых налогов. Центральные власти КНР с 2008 г. ввели 10%-ный налог на экспорт первичного олова в слитках с целью воспрепятствования вывоза металла и сохранению его для внутреннего использования. Вывоз олова из КНР в 2009 г. составил около 23,5 тыс. т, по итогам 2011 г. объём разрешенного к экспорту металла сократился до 18,9 тыс. т, экспортная квота на 2014 г. не изменилась по сравнению с 2013 г. и составила 17 тыс. т [33].

В период 2011 - 2012 гг. в припоях в КНР стало расходоваться до 65% всего потребляемого страной олова, что значительно превышает среднемировой показатель (около 53%). Второй по значимости сектор использования олова в КНР - выпуск оловосодержащих химикатов, на него приходится почти 15% металла. Лишь затем следует выпуск белой жести - с 10% потребляемого олова [115]. Будущее индустрии по выпуску белой жести в КНР во многом будет зависеть от потребностей внутреннего рынка страны и темпов его расширения. Структура применения рафинированного олова в КНР несколько отличается от среднемировой, где на втором месте идет лужение, а затем значится выпуск химикатов. В последние годы КНР вынуждена всё больше импортировать олово и его полуфабрикаты. В 2012 г. страна увеличила импорт рафинированного олова и сплавов на его основе на 32% по сравнению с 2011 г. - до 31,334 тыс. т [173].

Средние годовые темпы увеличения потребления рафинированного олова в мире за последние 30 лет составляют около 1,95%. В ближайшие 5 - 10 лет подобный тренд может продолжиться. Дальнейшее увеличение мирового спроса на олово в ближайшие годы обеспечено, однако здесь можно ожидать два варианта развития событий (рисунок 29). Первый вариант предусматривает сохранение текущих тенденций в потреблении

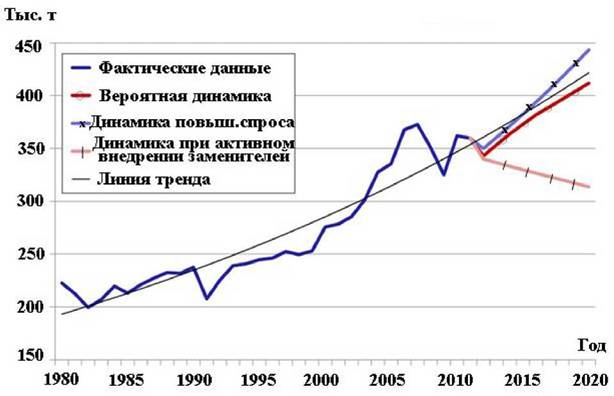

металла в глобальной экономике, при том, что сама экономика будет демонстрировать, как минимум, умеренный рост. Во втором случае - повышенные цены на олово вызовут интерес к внедрению материалов- заменителей, что будет происходить на фоне дефицита данного металла.

Рис. 29. Динамика спроса на рафинированное олово в мире в период 1980 - 2012 гг. и прогнозы развития глобального спроса на данный металл до 2020 г.

Составлено по: [133, P. 66].

Администрация США придает высокое значение промышленности для экономического развития страны, поскольку она оказывает мультипликативный эффект на экономику, стимулируя инновационную деятельность, создавая и поддерживая рабочие места. Одной из ключевых предпосылок технологического лидерства американской промышленности является активное использование инновационных разработок, во многом являющихся следствием высокого уровня инвестиций в НИОКР, попадающих под различные налоговые льготы. Факторами снижения интереса американских продуцентов промышленной продукции к размещению за рубежом производственных мощностей становится

увеличение транспортных издержек, энергетических затрат, которые приводят к удорожанию продукции, делая невыгодными логистические схемы внутрифирменных поставок товаров из зарубежных стран в США.

В США утверждена “Национальная экспортная инициатива”, содействующая экспорту и предусматривающая снижение торговых барьеров за рубежом - открытие новых рынков, улучшение условий доступа на рынки промышленных товаров, обеспечение выполнения действующих торговых соглашений; расширение содействия экспорту малого и среднего бизнеса, в том числе информационной и технической поддержки начинающим экспортерам; организацию торговых миссий в зарубежные страны; увеличение экспортного кредитования. В конечном итоге это благоприятно скажется на перспективах развития оловянной индустрии США, как отрасли обеспечивающей ключевые IT-производства и промышленные направления.

Можно констатировать, что чем дороже цены на металл, тем более выгодно организовывать его выпуск в развитых странах с повышенными производственными издержками, которые компенсируются развитой деловой средой и отрегулированным рынком сбыта, при соответствующих государственных гарантиях, налоговых льготах и надзоре.

США являлись крупнейшими потребителями рафинированного олова в мире до конца 1990-х гг., затем глобальный акцент спроса переместился в Азию - возросли роли КНР и Японии. И в настоящее время основные изменения в потреблении рафинированного олова в мире идут за счет Азии. В США доля используемого олова в электронике остается относительно стабильной, а в выпуске электротехники и некоторых консервных ёмкостей - сокращается.

КНР, ставшая крупнейшим продуцентом олова в мире, некоторое время выделялась экспортом металла, до тех пор, пока крупные ТНК не стали размещать на её территории мощности по выпуску электроники и электротехники, что кардинальным образом изменило роль страны на глобальном рынке. Экспорт металла из КНР стал быстро замедляться с 2007

г., а импорт резко вырос, страна стала нетто-импортером рафинированного олова, параллельно введя высокий налог на экспорт олова в слитках.

Таким образом, крупнейшими потребителями олова в современном мире, как и два десятилетия назад, но в иной последовательности, являются КНР и США. На эти страны в совокупности приходится уже более 50% глобального использования данного металла.

Роль КНР на рынке серьезно изменилась в последнее десятилетие - страна из нетто-экспортера превратилась в нетто-импортера олова в различных формах. КНР стала зависеть от импорта оловосодержащего сырья и металла, поскольку имеет развитый сектор экономики по выпуску электроники и электротехники. В период 2010 - 2013 гг. наблюдался интенсивный рост во всех сферах использования олова, что привело к общему увеличению потребления металла свыше 363 тыс. т. При этом потребление олова в КНР поставило новый “рекорд”, превысив 164 тыс. т, хотя темпы роста спроса в остальной части мира оказались не столь впечатляющими.

Ориентируясь на данные последних лет, можно утверждать, что власти США меняют курс, начав процесс возрождения оловянной промышленности, ориентируясь пока на производство из вторичного сырья и временно обнулив ставки таможенных пошлин на импорт полуфабрикатов и оловянного лома, намереваясь в долгосрочном плане снижать данную импортную зависимость.

КНР стала мировым лидером в импорте многих базовых промышленных металлов. Влияние КНР на рынок сырья растет, однако оно всё еще уступает американскому влиянию, складывавшемуся и укреплявшемуся десятилетиями. При этом США восполняют недостаток внутреннего выпуска олова за счёт поставок из стран Латинской Америки, а у КНР - до половины импорта олова до 2014 г. приходилось на Индонезию.

2.2.

Еще по теме Изменения в территориальной структуре потребления олова в мире:

- 1. Планирование издержек производства

- 2. Планирование объемов закупок и продаж

- 8.2. Структура национального страхового рынка и основные проблемы его развития

- 2.Модели структуры капитала

- 8.2. Структура национального страхового рынка и основные проблемы его развития

- Происхождение, сущность и функции финансов. Их роль в системе денежных отношений.

- § 1. Основные категории и показатели уровня жизни населения.

- § 4. Совокупные показатели потребления

- § 5. Минимальная потребительская корзина, минимальный потребительский бюджет их взаимосвязь с оплатой труда

- 17. Основа слова, членимость и производность основ, степени членимости основ. Ис-торические изменения в структуре слова.

- Тема 1. 7. Китай

- Научная картина мира и философские основания науки. Роль философских идей и принципов в развитии и обосновании научного знания.

- Всеобщие законы развития-перехода количественных изменений в качественные, единства и борьбы противоположностей, отрицания отрицания

- ИЗМЕНЕНИЯ в ФОНЕТИЧЕСКОЙ СИСТЕМЕ И В ФОНЕТИКО-МОРФОЛОГИЧЕСКОМ СТРОЕНИИ СЛОВА В РУССКОМ ЯЗЫКЕ В СВЯЗИ С ПАДЕНИЕМ РЕДУЦИРОВАННЫХ

- §3. ЧИСТОТА РЕЧИ

- Введение

- Организационное построение корпоративных структур в газовой отрасли

- § 2. Развитие правового регулирования местных референдумов, голосования по отзыву депутата, члена выборного органа местного самоуправления, выборного должностного лица местного самоуправления, голосования по вопросам изменения границ муниципального образования, преобразования муниципального образования