Классификация измерителей КСП

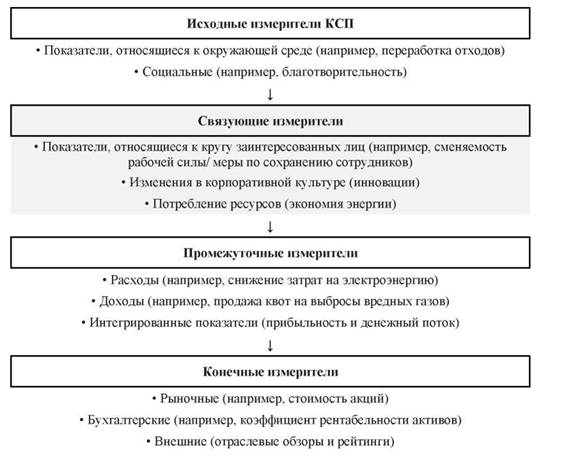

Чтобы выяснить, на каком этапе создания ценности удобнее всего оценивать финансовый результат КСП, Джон Пелоза разбил его измерители на четыре группы (Рис. 1.7). В своем исследовании он опустил исходные измерители (первые в цепочке), так как по ним сложно судить о финансовых выгодах, и сфокусировался на связующих, промежуточных и конечных измерителях.

Наиболее распространенными среди них оказались измерители, находящиеся в конце цепочки, - это стоимость акций, коэффициент рентабельности активов (ROA), места в отраслевых рейтингах. Другие исследования опираются на, так называемые, промежуточные измерители, которые предшествуют итогам создания добавленной стоимости. Например, рост денежного потока (промежуточный результат) может привести, в дальнейшем, к росту стоимости акций (конечный результат). Третий набор измерителей, создающих ценность для предприятий,наиболее тесно связан с самим КСП. Например, снижение уровня потребления энергии (переменная) снижает эксплуатационные расходы (промежуточный результат), что увеличивает стоимость акций компании (финансовый результат). Для того чтобы выявить наиболее эффективные измерители, рассмотрим эти три группы подробнее.

Рис1.7. Этапы оценки финансовой эффективности КСП

Составлено автором по: Peloza J. The Challenge of Measuring Financial Impacts From Investments in Corporate Social Performance // Journal of Management. 2009. April 20. P.1523.

1. Конечные измерители финансовой эффективности КСП. Подавляющее большинство работ, исследованных Пелозой, включало в себя именно один из конечных измерителей оценки (91%). Более того, большинство работ опиралось только на таковой измеритель как единственно применяемый в исследовании. Конечные измерители он разделил на три типа: рыночные (например, стоимость акций), бухгалтерские (коэффициент рентабельности активов) и внешние (отраслевые обзоры и рейтинги).

Конечные измерители не подходят для руководителей среднего звена, чьи социально ответственные инициативы не оказывают прямого воздействия на движение стоимости акций или коэффициент

рентабельности[101]. Тем не менее, конечные измерители привлекательны тем, что отражают общее финансовое состояние фирмы. В этом вопросе большую роль играют рейтинги компаний в области корпоративного социального поведения.

В своей статье об измерении КСП Антонио Маркес (Antonio Marquez) и Чарльз Фомбран (Charles Fombrun) перечисляют главные мировые индексы КСП: EthibelESI, Dow Jones S.I. Stoxx, FTSE 4 Good, ASPI Eurozone, SIRI(эти индексы относятся к европейским/’ Domini 400 (KLD)и Fortune Most Admired Companies(США)[102]. В основе большинства из них лежит следующая методология: 1) сбор всей доступной информации из открытых источников, 2) опрос персонала и 3) интервьюирование ведущих внутренних и внешних экспертов[103]. Узким местом рейтингов по-прежнему остается их объективность: анализируя компании, агентства должны учитывать интересы многочисленных заинтересованных лиц, а также постоянно проверять критерии анализа на их актуальность[104].

2. Промежуточные измерители. Промежуточные измерители гораздо менее распространены, чем конечные, и встречаются в 16% научных исследований. Здесь справедливо будет заметить, что промежуточные измерители в большей степени присущи практикоориентированным исследованиям, так как у бизнеса, в отличие от ученых, существует прямой доступ к этим промежуточным критериям. По классификации Пелозы, в них входят расходы (например, снижение затрат на электроэнергию), доходы (например, продажа квот на выбросы вредных газов), а также обобщенные финансовые показатели (прибыльность и денежный поток)[105].

Промежуточные финансовые измерители имеют два важных преимущества для управленцев. Во-первых, они позволяют измерить финансовую выгоду для компании, которая может быть невидима по конечным измерителям.

Например, стоимость акций зависит от целого ряда факторов, к числу которых относятся экзогенные экономические циклы, поведение конкурентов и изменения в нормативной базе. Их влияние может оказаться достаточно сильным, чтобы исказить конечные измерители эффективности КСП. Во-вторых, управленцам зачастую требуется сравнить результативность своей компании не с другими игроками на рынке, а с собственными результатами за несколько лет. Для этой цели удобнее всего использовать именно промежуточные измерители.

3. Связующие измерители. Связующие измерители демонстрируют причинноследственную связь (то есть то, каким образом инициативы КСП приводит к изменению финансовых показателей). К ним относятся измерители, связанные с кругом заинтересованных лиц (текучесть персонала, количество несчастных случаев на производстве), переменами в корпоративной культуре (внедрение инноваций) и изменениями в расходовании ресурсов (экономия энергии). Многие исследования говорят о том, что использование таких мер приведет к улучшению финансовых показателей, но попытки количественно измерить такой эффект были отмечены Пелозой лишь в 8% изученных им работ[106].

Ученый приходит к выводу о том, что наиболее важным направлением для дальнейших исследований является изучение именно этих измерителей, связующих корпоративное социальное поведение и финансовую результативность хозяйственной деятельности. Во-первых, они позволяют на ранней стадии отследить как расходы, так и преимущества, которые повлечет за собой определенная социально-ответственная программа. Во-вторых, к преимуществам могут относиться не только финансовые, но и нефинансовые выгоды, информация о которых теряется на следующих уровнях измерителей. В-третьих, связующие метрики находятся ближе остальных к среднему звену персонала, что позволяет вовлекать в КСП большее количество сотрудников. При этом, анализ финансовой эффективности КСП может и должен проводиться как на этапе оценки перспективных направлений социально ответственных инвестиций, так и по итогам деятельности компании в области КСО за определенный период[107].

Авторский коллектив Лемон, Робертс, Рагубир и Вайнер предлагает собственную модель AGREE[108]для оценки эффективности КСП, которая принимает в расчет время и вовлеченность широкого круга заинтересованных лиц. Эта модель опирается на следующие параметры: 1) заинтересованные стороны; 2) цели заинтересованных сторон; 3) используемые ресурсы; 4) степень реализации задач, поставленных заинтересованными лицами; 5) эффективность 109

использования ресурсов, применяемых для выполнения этих задач[109].

Взаимоотношение заинтересованных лиц, иерархии целей и метрики КСП ученые объединили в следующую модель (Табл. 1.2). По мнению ученых, особое внимание необходимо уделить проблемам, с которыми компания сталкивается при первичной оценке эффективности своих действий. Во-первых, это измерение результатов КСП в течение продолжительного отрезка времени: принимая во внимание, что результаты КСП могут появляться в течение

различных периодов времени, компания сталкивается с проблемой выбора метрик как в краткосрочной, так и долгосрочной перспективе. Во-вторых, довольно сложно измерить полезность КСО для различных заинтересованных сторон. Когда их много, а интересы различны, компания сталкивается с проблемой выбора метрик, подходящих для оценки нескольких типов полезности[110]. Для подсчета эффективности КСП ученые предлагают математическую модель, учитывающую факторы времени и множества заинтересованных лиц.

Таблица 1.2. Примеры метрик КСП

| Заинтересованные лица | Иерархия целей | Метрики |

| Общество | Образованное, здоровое, обеспеченное, счастливое, стабильное, крепкое общество. | Показатели качества жизни: физиологические (здоровье), экономические, образовательные, социальные, психологические. Примеры: средняя продолжительность жизни; уровень грамотности; доход / качество питания; рождаемость и смертность. |

| Окружающая среда | Устойчивая. | Устойчивое развитие; уровень загрязнения и токсичности (вода, воздух, прочее). |

| Регуляторы, НКО | Соблюдение законодательства; выявление новых норм регулирования для соблюдения интересов потребителей. | Признание со стороны регуляторов. Включение в рейтинги КСО. |

| СМИ | Предоставление точных, своевременных и информативных данных о компании. | Количественные и качественные показатели результативности прессы. |

| Финансовые рынки | Стабильность, рост и прибыльность. | Ставки доходности, волатильность, оборот и ликвидность в течение продолжительного периода времени. |

| Экономика | Стабильность, рост и прибыльность. | ВВП/ВНП для стран в целом и на душу населения; отношение государственного долга к ВВП, валютные резервы. |

Составлено автором по: Lemon K., Roberts J., Raghubir P., Winer R. A Stakeholder-Based Approach: Measuring the Effects of Corporate Social Responsibility // Director Notes. 2011. Vol. 3, N 7. P.1.

1.3.2.

Еще по теме Классификация измерителей КСП:

- 1. Организация планирования на предприятии. Составление производственной программы

- 1. Организация планирования на предприятии. Составление производственной программы

- Тема 1. Сущность, функции и виды денег. Закон денежного обращения. Денежная масса и денежные агрегаты

- Концептуальные основы формирования моделей экономического поведения предпринимательских структур

- Рост подушевого дохода и качества жизни

- Производительность труда на разных видах транспорта.

- введение

- Классификация измерителей КСП

- Динамика занятости как новый связующий измеритель