Подходы к управлению клиентской базой компании на основе показателя долгосрочной стоимости клиента

Для преодоления ограничений моделей управления клиентской базой компании, основанных на показателе лояльности клиентов, рассмотренных

выше, используется показатель долгосрочной стоимости клиентской базы (CLV - customer lifetime value).

Долгосрочная стоимость клиента - это совокупность чистого дохода, ожидаемого от клиента в будущем. В работе Бергера и Насра [76]приводится определение показателя CLV как чистой прибыли (убытка) фирмы, рассчитываемой по всем транзакциям клиента в данной компании. Таким образом, показатель ценности клиента для фирмы представляет собой доход, полученный от клиента в течение всего периода взаимодействия клиента и компании, за вычетом стоимости привлечения, продажи и обслуживания этого клиента с учетом временной стоимости денег.

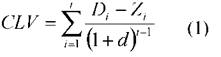

Для расчета показателя CLV используется следующая базовая формула:

где i- номер периода, в который производится расчет поступлений от клиентов;

Di- доход от клиента в период i;

Zi- общие расходы на получение дохода Diв период i;

T- общее число периодов в течение жизненного цикла клиента; d- ставка дисконтирования.

Также встречаются частые модификации приведенной выше формулы расчета, которые подробно изложены в работах Бергера и Насра [76].

В работах Блатберга и Дейтона[79], Двайера [91]приводится еще несколько способов оценки показателя CLV, но предложенные в этих работах модели разрабатывались с учетом специфики конкретных компаний различных секторов экономики и имеют узкую направленность, поэтому не рассматриваются в данной работе.

Преимущества использования метода расчета CLV для управления клиентской базой компании достаточно подробно освещены в западной

26

научной и бизнес - литературе, в частности, часть преимуществ озвучены в книге Ф.Райчхелда [120], а также в работах Фадера и Харди [97].

Основными из них являются:• Расчет CLV позволяет компаниям создать систему ранжирования всех клиентов в зависимости от их ценности для компании. Это, в свою очередь, позволяет выделять больше маркетинговых средств и времени на обслуживание и сохранение самых ценных из них.

Например, если руководство намерено провести кампанию по удержанию клиентов, то ему необходимо иметь представление об их стоимости. Как правило, большую часть доходов той или иной организации обеспечивает относительно небольшое количество клиентов (около 20% всей клиентской базы). Они являются для компании самыми ценными, и, следовательно, именно на эту группу клиентов необходимо сделать акцент в предстоящей маркетинговой компании для получения максимальной эффективности.

• Анализ показателя CLV позволяет соотнести прибыль, которую приносит клиент компании, и те силы и средства, которые были затрачены на поиск и удержание этого клиента. Иными словами, это позволяет соотнести характер «профиля» клиента и цели компании - «профиля» идеального для этой компании клиента, а также установить максимальную планку расходов по привлечению и удержанию этих клиентов.

Таким образом, показатель CLV позволяет предоставить объективную оценку эффективности управления клиентской базы компании, численно измеримую и сравнимую между собой во времени и в совокупности с другими компаниями, как того же сегмента экономики, так и различных отраслей.

Анализ существующих моделей управления клиентской базой компании на основе показателя CLV. Следует отметить, что в российской практике данный вопрос рассмотрен лишь в нескольких

работах. Поэтому в качестве основы для анализа использовались преимущественно работы зарубежных специалистов. Так, достаточно обширный обзор существующих исследований приведен в работе Дипака и Сидтхарта [88], а также в работе Фадера и Харди [96]. Среди работ российских авторов необходимо выделить исследования Полежаева И.В. [49, 50], Третьяк О.А. и Слоева И.А [58], Крюковой А.А [38].

Регрессионные модели

Один из подходов к управлению клиентской базой компании состоит в построении регрессионных моделей для оценки будущих доходов от клиентов.

Обобщенная формула для оценки CLV выглядит следующим образом:

где g(yi) - функция стоимости клиентской базы компании;

yi- параметр для расчета CLV клиента;

f(xi)- регрессионная функция независимых показателей xi;

ei- параметр, определяющий ошибку отклонения реального наблюдения от оценки, полученной с помощью данной модели.

Данный подход был рассмотрен, в частности, в работах Берри и Линноффа [77], Малтхауса и Блаттберга [108], Малтхауса [109].

Так, в своей работе Малтхаус и Блаттберг [110]для оценки вида регрессионной функции использовали 3 метода:

• линейную регрессию, построенную с использованием метода наименьших квадратов (ordinary least squares - OLS);

• линейную регрессию, построенную с использованием

модифицированного метода наименьших квадратов (iteratively re - weighted least squares - IRLS);

• метод нейронных цепей.

Апробация модели проводилась по данным компаний, работающих в 5-ти различных секторах экономики. В качестве критерия выбора

оптимальной модели использовались вероятность ошибки непоощрения действительно ценного клиента и вероятность ошибки поощрения обычного (неценного) клиента. Задача управления клиентской базой сводится к задаче определения количества клиентов, обладающих максимальной CLV, с целью их последующего поощрения за лояльное поведение.

К сожалению, несмотря на гибкость и универсальность регрессионных моделей, они имеют ряд недостатков, что отмечается в обзорах Дипака и Сидтхатта [88], Фадера и Харди [97]:

• модель требует адаптации и пересчета основных коэффициентов для каждой конкретной организации;

• модель чувствительна к исходным данным и может выдавать ошибочные результаты при незначительных отклонениях в данных;

• точность прогнозирования резко снижается с увеличением количества периодов прогнозирования, т.е.

не пригодна для прогнозирования покупательского поведения на длительном горизонте времени.Вероятностные модели (NBD модель и ее модификации)

Следующая группа моделей управления клиентской базой, в первую очередь, ориентирована на решение задачи определения активных/неактивных клиентов, т.е. в определении вероятности того, что клиент активен и совершит покупку в следующий период времени с учетом истории его транзакций в прошлом. В качестве критерия оптимального управления клиентской базой является распределение финансовых ресурсов компании в зависимости от вероятности совершения им покупки в следующий период времени. В случае если клиент неактивный, т.е. вероятность того, что он совершит покупку небольшая, то не имеет смысла тратить ограниченные финансовые ресурсы на взаимодействие с этим клиентом и/или его поощрение.

Первая вероятностная модель моделирования покупательского поведения клиентов компании была разработана в 1972г. Эренбергом [93].

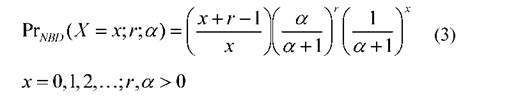

Основные предположения NBD - модели (Negative Binomial Distribution) заключаются в следующем:

• клиент совершает покупки в произвольный момент времени, т.е. «случайно» в окрестности среднего частоты совершения транзакций (стационарного значения). Данный процесс может быть описан с помощью распределения Пуассона;

• частота совершения транзакций у каждого клиента своя и может быть описана с помощью Гамма-распределения.

Таким образом, общий вид NBD-модели представлен следующим выражением:

где - вероятность совершения клиентом заданного числа

- вероятность совершения клиентом заданного числа

покупок х;

х - количество покупок;

r, а - параметры распределения.

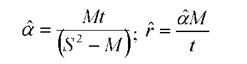

Пусть M и S2- выборочное среднее и выборочная дисперсия соответственно, t - количество интервалов времени наблюдения. Тогда оценки параметров распределения r и α имеют следующий вид:

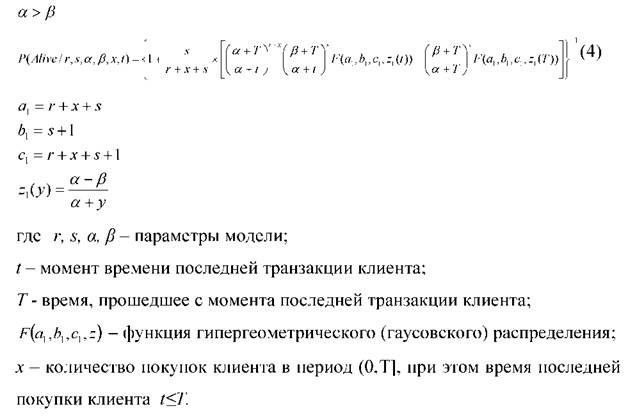

Шмитляйн, Моррисон и Коломбо [128]в своей работе модифицировали задачу управления клиентской базой и предприняли попытку выявить активных/неактивных клиентов.

Т.е. клиентов, которые с высокой долей вероятности могут совершить покупку в следующий период времени, и тех, кто прекратил по тем или иным причинам свое сотрудничество с компанией.Основное предположение модели: в случайный период времени клиент может перестать совершать покупки и становится неактивным. Причин этому может быть сколь угодной много: от изменения вкусовых предпочтений, финансовой несостоятельности и смены географического расположения до физической смерти клиента. Т.е. отношения клиента с фирмой состоит из двух фаз: клиент активен («живой») в течение неопределенного времени, а затем переходит в состояние «постоянно неактивен».

Покупательское поведение клиента в активный период может быть описано с помощью NBD-модели. Период времени, после которого клиент переходит в неактивное состояние, характеризуется как случайная составляющая с помощью экспоненциального распределения, а неоднородность моментов ухода различных клиентов характеризуется гамма-распределением.

Таким образом, вероятность того, что исследуемый клиент "активный", определяется по следующей формуле:

В момент времени 0 клиент считается «активным». Формулы расчета вероятностей для случая а= βи a

Еще по теме Подходы к управлению клиентской базой компании на основе показателя долгосрочной стоимости клиента:

- 3. Оптимальный выбор поставщика

- Сущность, роль и функции контроля в управлении

- Совокупность факторов, определяющих предложения компании персоналу

- Обязанности штатных и линейных менеджеров в некоторых областях управления персоналом

- Существует две основные формы измерения степени успеха

- Управление маркетинговыми коммуникациями.

- Рекламное дело

- Организация и управление активными операциями коммерческого банка.

- Бизнес-планирование: цель, задачи, основные принципы и содержание.

- Сущность и структура собственных средств предприятия. Управление собственным капиталом. Управление собственным капиталом.

- 3.4. Формирование портфеля капитальных вложений

- 2.2. Финансовый механизм, его состав и структура

- § 2. Основные направления непосредственного публично-правового воздействия в отношении управления акционерными обществами

- §4. Управление и организация деятельности финансово- промышленной группы

- Концептуальные основы формирования моделей экономического поведения предпринимательских структур

- Генезис теории управления и принятия управленческих решений в предпринимательской деятельности

- 4.1. Формирование концепции управления креативным потенциалом компании

- Организационно-экономический механизм управления креативным потенциалом компании с учетом фактора корпоративной культуры

- Методические подходы к оценке природоохранного потенциала лесных ресурсов