2.2. Казначейская система исполнения бюджета в социальной сфере

Одной из важнейших сторон реализации национальных, и, в частности, социальных программ, являсіся контроль за исполнением бюджета, особенно в социальной сфере. Сложившаяся до 1991г.

банковская система в составе бывшего Государственного Банка СССР и сети специализированных государственных банков (Агропромбанк, Промстройбанк, Сбербанк и др.) обеспечивали учет доходов и расходов и остатков федерального бюджета. Решение задач учета движения и контроля потока финансов!,їх средств облегчалось оіргшичснньїм количеством субъектов и их жесткой подконтрольности Центральному банку. Но даже в этих условиях действовавшая в СССР система исполнения бюджета приводила к наращиванию инфляционных процессов в стране, г.к. финансирование расходов производилось без учета реально поступающих доходов и носило эмиссионный характер. Таким образом, механизм использования федеральных финансовых ресурсов был слабо адаптирован к сложившимся экономическим условиям, не обеспечивал прозрачности бюджета и эффективною контроля за целевым и региональным использованием бюджетных средств, харакіеризонался многоступенчатостью и низкой онераШВНОСТЫО, что затрудняло определение величины кассовых расходов и в условиях дефицитности государственных финансовых ресурсов создавало возможности их нецелевого использования. В условиях, когда через бюджет перераспределяется около половины ВВП, неэффективные методы исполнения бюджета сами становятся генератором дестабилизирующих экономику факторов.В этих условиях министерство финансов перешло к созданию органов для наблюдения и контроля за процессом исполнения бюджета. Приоригет был отдан созданию института казначейства. Исходной идеей образования

казначейства было решение двух принципиально важных задач: создание информационной системы, необходимой для управления бюджетов, и осуществления жесткого управленческого конгроля за процессом исполнения бюджета.

Базисная стратегия этих мер заключалась в следующем.Во-первых, казначейство как структура управления государственными финансовыми средствами должно являться подразделением Минфина с тем, чтобы обеспечить ему возможность наблюдения и кошроля за расходами и доходами бюджета посредством открытия специальных балансовых счетов.

Во-вторых, необходимо централизовать через счета казначейства процесс выплаты средств. При этом стало возможным отказаться от многочислен пых счетов в различных коммерческих банках и создать в Центробанке «Казначейский единый счет», который управляется казначейством. Практически реализация намеченных планов началась с введением ряда законодательных документов. [66]

Эти документы послужили отправкой точкой в формировании территориальных органов казначейства первоначально на региональном, а затем и на территориальном уровне.

Развитие казначейской системы исполнения бюджета сопровождалось передачей функций Центробанка и налоговых органов. Очень большое количество новых субсидий и субвенций из федерального бюджета проходит через органы Федерального казначейства. В основном это связано с реализацией іак называемых национальных проектов, Национальные проекты объявлены как президентские инициативы в области образования, здравоохранения. Практически по всем направлениям этих национальных проектов в федеральном законе объявлены различного рода субсидии, а иногда и субвенции субъектам Российской Федерации. Количество целевых операций, проводимых органами Федерального казначейства, резко возросла.

К 2007 г. казначейская система поэтапно переходила на новейшие технологии исполнения бюджета, что позволило ввести единый казначейский счет(ЕКС), реализующий финансирование бюджетных учреждений и получение наличных средств в границе «Единого операционного дня».

К ранее возложенным на ФК полномочиям Правительство РФ добавило

еще одно: по ведению Реестра государственных контрактов. Президент РФ В.В. Путин в своем послании Федеральному собранию, в СМИ назвал казначейскую систему инновационной.

Министр финансов России А.Кудрин отмстил высокое качество работы, проделанное ФК и в беспрецедентно короткие сроки. [53, С.30- 40] Ио необходимо и дальше повышать качество обслуживания и исполнения бюджета, охватывая новые задачи и превращая Федеральное Казначейство в систему внедрения новейших технологий казначейского исполнения бюджетов всех уровней.Становление единой системы казначейского обслуживания бюджетов всех уровней не имеет ничего общего с проявлением унитаризма, с нарушением принципов федерализма в государственном устройстве. В любой стране с федеративным устройством (Германии. США, Швейцарии и т.д.) казначейская система обслуживания исполнения бюджетов • единая, общегосударственная. Это - один из факторов формирования единого экономического пространства в стране обеспечивающей свободное передвижение капиталов, товаров, рабочей силы. Необходимость жесткой централизации государственных финансовых ресурсов в рамках федерального казначейства обусловлена нарастанием кризисных явлений в экономике страны и ухудшением состояния федерального бюджеіа, вызванного, с одной, стороны, отсутствием реальных возможностей существенного роста бюджетных поступлений, с другой стороны, невозможностью обеспечить качественное сокращение государственных расходов.

С организационно-технической точки зрения казначейство замкнуло на себя осуществление и учет всех операций с бюджетными средствами. Концентрируя на своих ечсіах в ходе исполнения федерального бюджета доходный и расходный потоки, органы казначейства значительно ускорили процесс финансирования. Поступающие на счета территориального управления федерального казначейства доходы создали устойчивую базу для оперативного финансирования расходов федерального бюджета на этой же территории. Необходимо подчеркнуть, что финансирование бюджетных расходов и федеральных программ на соответствующей территории ставит бюджетополучателя в определенную зависимость от казначейских органов.

Вместе с тем учреждения и организации используют выделенные деньги только на предусмотренные бюджетом цели, а органы казначейства обеспечивают соблюдение формальных процедур и коніролируюг целевое использование средств.

Важным условием обеспечения эффективности федерального казначейства являсіся соблюдение принципа «единства кассы», предусматривающего осуществление платежей из федерального бюджета с единого (главного) счета федерального казначейства, что делает их полностью контролируемыми. Все остальные счета, опосредующие движение средств федеральної о бюджета, открытие в банковской системе, должны быть транзитными, т.е. не иметь переходящих остатков. По-существу, это означает закрытие счетов бюджетных единиц н банках и открытие их в системе казначейства с перечислением средств непосредственно на расчетные (текущие) счета хозяйствующих субъектов, выполнивших работы или оказавших услуги для учреждений и предприятий, финансируемых из федерального бюджета. Опираясь на Центральный Банк и его систему, казначейство берег на себя функцию ведения детального учета средств федерального бюджета и контроля за их целевым использованием.

Другим важным элементом казначейской системы является учет операций по фиксации денежных средств на каждой стадии финансирования расходов. При банковской системе исполнения бюджета фиксируются объем бюджетных назначений и сумма фактических платежей. Реально же процесс исполнения бюджета гораздо более легализирован.

Па уровне бюджетной единицы или распорядителя средств бюджета достаточно четко прослеживаются следующие этапы:

- доведение обьемов бюджетных назначений;

- доведение гарантированных лимитов финансирования, в пределах которых бюджетная единица (распорядитель средств) приобретает право принимать на себя финансовые обязательства;

- фиксирование объемов фактически заключенных соглашений (в пределах предоставленных прав по финансовым обязательствам);

- определение объемов произведенных авансовых платежей по

заключенным договорам:

- исчисление суммы счетов, предъявляемых к оплате, и объемы других необходимых відплат;

- расчет средств, причитающихся к выплате после проверки обоснованности предъявленных счетов-фактур, подтверждения оприходования товарно-материальных ценностей и объемов выполненных работ, начисления заработной платы и друїтіх видов денежного содержания;

- фактическое перечисление бюджетных средств со счета.

Действовавших в начале 90-х гг. механизм исполнения бюджета по

доходам был разбалансирован с выходом государственных налоговых органов из подчинения Министерству финансов РФ. Ведомственный разрыв привел к поіере информации, необходимой для оперативного управления процессом исполнения доходной части бюджета.

Уже на первом этапе формирования федерального казначейства стадо очевидным, что зффектииноегь использования бюджета по доходам может существенно возраст с введением единого счета, позволяїощеі о аккумулировать иа нем налоговые и другие обязательные платежи в федеральный бюджет.

Постановление Правительства РФ от 28 августа 1997г. [62]

При введении двухуровневой системы «единого счета» федерального казначейства исполнения бюджета по доходам должно осуществляться путем зачисления денежных средств на счета государственных институтов, находящихся иа балансе территориальных управлений федерального казначейства, что позволяет получать оперативную информацию о состоянии бюджетных средств. После поступления средств от налогоплательщиков на счет территориального управления федерального казначейства оно осуществляет распределение поступивших сумм на счет бюджетов субъектов РФ и органов мест ного самоуправления согласно установленным нормам.

Переход к детальному учету доходов в системе казначейства в соответствии с принятой бюджетной классификацией и получение ежедневной информации о поступивших доходах позволит своевременно регулировать денежные потоки по территориям, а следовательно, обеспечить своевременное

финансирование предусмотренных в бюджете расходов в максимально возможном объеме. Министерство финансов и неї прального Банка в 1997 году разработали единую методологию операций по финансированию расходов бюджета через лицевые счета получателей средств, открываемых в органах казначейства. Несомненно, что введение лицевых счетов бюджетополучателей в казначействе позволяет ужесточает контроль за целевым использованием средств на стадии, предшествующей перечислению бюджетных ассигнований конкретным получателям.

Финансирование расходов федерального бюджета* осуществляемое по схеме двухуровневого «единого счета», производится в несколько этапов и в целом сводится к соблюдению таких основных принципов, как единство кассы, осуществление расходов в пределах фактических остатков на едином счете и подведомственность участников бюджетного процесса.

На первом этапе осуществляется разработка и утверждение проекта росписи федерального бюджета в разрезе главных распорядителей бюджетных ассигнований, которые в пределах установленной им росписи утверждают сметы расходов бюджетополучателей. Последние в свою очередь через отделения федерального казначейства доводят' утвержденные сметы расходов до управления федерального казначейства, которые производят учет поступивших смет расходов, консолидацию и сверку с ГУФК в рамках утвержденной росписи федерального бюджета.

На птором этане главные распорядители бюджетных ассигнований в рамках утвержденной росписи федерального бюджета передают в ГУФК лимиты финансирования на три месяца в разрезе подведомственных расноряди гелей бюджетных ассигнований или бюджетополучателей. После утверждения лимитов финансирования главное управление федеральною казначейства доводит их в безденежной форме до территориальных управлений. На основании у твержденных главными распорядителями бюджетных ассигнований лимитов по обязательствам федерального бюджета бухгалтерия ГУФК совершает соответствующие проводки по счетам и доводці' данные лимиты до территориальных управлений казначейства в разрезе бюджетополучателей. После реї истрацни договоров по бюджетным обязательствам в отделениях

казначейства принимасіся решение об их исполнении и совершаются проводки по счетам в бухгалтерии соответствующего территориального управления,

Третий этап включает кассовое исполнение федерального бюджета, которое производится в пределах выделенных лимитов на основании зарегистрированных договоров и выполненных по ним работ. Контроль по данным на соответствие сметы расходов указанным статьям бюджетной классификации осуществляется территориальным управлением федерального казначейства, после чего происходит подготовка платежных документов и списание денежных средств с «единою счета».

Важным моментом в процессе финансирования расходов является жесткий контроль не только за выдачей средств, но и за принятием бюджетных обязательств. Отсутствие такого контроля в предыдущие голы привело к постоянному наращиванию кредиторской задолженности r связи с тем, что значительна часть бюджетных средств направляется на покрытие долгов прошлых лет, поскольку обязательства со стороны бюджетополучателей превышают обьсмы их финансирования.

Контроль за принятием бюджетных обязательств осуществляется в следующих формах:

- доведение до каждой бюджетной организации обьемов ассигнований, предусмотренных в бюджетной росписи, должно осуществляться через opi аны казначейства;

- выдача на три месяца вперед лимитов бюджетных организаций, в рамках которых можно принимать решения и брать па себя денежные обязательства;

- регистрация всех контактов в органах казначейства позволит избежать принятия обязательств, выходящих за пределы реальных кассовых возможностей бюдже та.

Осуществление контроля не позполит бюджетным организациям принимать обязательства, которые явно выходят за пределы возможностей федерального бюджета. Помимо этого, для решения проблемы задолженности необходимо ввести ежемесячный мониторинг динамики кредиторской и дебиторской задолженности.

Консолидация бюджетных средств на счетах федерального казначейства позволяет решать новые задачи по обслуживанию и учету внутреннего и внешнего долга Российской Федерации. При атом Главное управление федерального казначейства может осуществлять ведение долговой книги РФ, а также погашать в рамках утвержденного бюджета долги РФ. С внедрением системы исполнения бюджетов на «едином счете» появляется дополнительный источник доходов в федеральный бюджет за счет предоставления свободных ресурсов на краткосрочные кредиты и бюджетные ссуды, что позволяет избежать дополнительного привлечения кредитов со стороны коммерческих банков или иностранных государств для краткосрочного погашения задолженности федерального бюджета перед распорядителями бюджетных ассигнований, с последующим погашением за счет собранных доходов в федеральный бюджет.

При организации исполнения бюджета через федеральное казначейство учет' бюджетных средств должен строиться на основе четкой системы взаимодействия всех финансовых государственных институтов. Главным звеном этой системы является федеральное казначейство, осуществляющее учет бюджетных средств иа едином балансе федерального бюджета. Все операции с бюджетными средствами заносятся в главную книгу, которая на уровне ГУФК представляет собой консолидированный докумсігг, отражающий состояние государственных средств в разрезе министерств и ведомств, регионов и государственных внебюджетных фондов. Параллельный учет и консолидация отчетности но исполнению бюджета осуществляется министерствами и ведомствами. Субъекты федерации, органы местного самоуправления, ГТК, ГКИ и государственные внебюджетные фонды осуществляют самостоятельный учет денежных средств, используя казначейство в качестве единой расчетной системы и контрольного органа.

Согласно ст.267 Бюджетного кодекса [12], на федеральное казначейство возложены функции осуществления предварительного, т.с. на стадии заключения договоров и утверждения сметы учреждений, и текущего контроля, когда оплата производится по факту выполненных работ. В этом случае должны быть предоставлены все необходимые документы о том, что работа выполнена и

се оплата была предусмотрена бюджетом. До последнего времени работа казначейства была также связана с проверкой коммерческих и бюджетных организаций, использующих государственные средства. В данном случае речь идет о последующем контроле, т.е.после факта совершения сделки, который относится к компетенции Контрольно-ревизионного управления Минфина РФ. Таким образом, можно говорить о дублировании функций на уровне федеральных органов.

Необходимыми условиями осуществления эффективного контроля за исполнением бюджета являются, во-первых, высокая степень детализации государственного бюджета, во-вторых, своевременное принятие федерального бюджета до начала бюджетного года, в-третьих, внедрение в ГУФК единой системы бухгалтерского учета. Однако, ее эффективность снижается отсутствием самостоятельной электронной расчетной системы федерального казначейства, что влечет за собой снижение контроля за прохождением государстве! і н ых средств.

Все вышеперечисленные проблемные места в деятельности казначейства, в основном, 01 носились к федеральным органам. Существуют, однако, и специфические региональные проблемы. Так, система органов Федерального казначейства Тамбовской области с первых дней ее становления и по настоящее время состоит из Управления и 24-х отделений, созданных в районах и городах области. 23 отделения осуществляют свою деятельность на территориях, объединяя одновременно город и район. В то же время административно- территориальное деление Тамбовской области включает 7 городских округов, 23 муниципальных района, 322 сельских и городских поселения. Все поселения, начиная с 1998 года, имеют свои самостоятельные бюджеты. До 2005 года Тамбовская область была высокодотационным регионом, последние 2 года является просто дотационным субъектом Российской Федерации. Начиная с 2001 года все региональные и местные налоги, сборы, иные платежи, являющиеся источникам!! формирования доходов бюджетов субъекта и муниципальных образований, а также доходы от предпринимательской и иной приносящей доход деятельности бюджетных учреждений областного и местных бюджетов в полном объеме зачисляются на счет 40101 Управления дня

последующего перечисления в соответствующие бюджеты области. На сегодняшний день Управление учитывает поступления. которые контролируют 273 администратора доходов.

Для учета средств бюджетов бюджетной системы Российской Федерации органами Федерального казначейства в учреждениях Банка России и кредитных организациях открыты 805 счетов (в том числе для учета наличных денежных средств - 402 счета). Непосредственно и системе Федерального казначейства области открыты и ведутся 1642 лицевых счета различного вида (из них 647 - получателям средств федерального бюджета, 308 - получателям средств бюджета субъекта и 687 - получателям средств местных бюджетов). При этом количество лицевых счетов, открытых получателям средств бюджета субъекта и местных бюджетов в 1,5 раза превышает количество лицевых счетов, открытых получателям средств федерального бюджета.

Кассовое обслуживание исполнения областного бюджета и 352-х бюджетов муниципальных образований осуществляется органами федерального казначейства области с 2000-ого года, и вес время ио варианту с открытием и велением лицевых счстоп распорядителей и получателей средств бюджетов, доведением объемов финансирования, санкционированием расходов бюджетов, учетом ряда обязательств. А в 2005 году, по обоюдному согласию сторон, со всеми бюджетами был опробопан вариант кассового обслуживания их исполнения с доведением лимитов бюджетных обязательств.

При согласовании Регламентов и заключении, например, на 2006 год соглашений об осуществлении отдельных функций по исполнению бюджетов органы исполнительной власти области и многие органы местного самоуправления высказали пожелание, чтобы кассовое обслуживание исполнения и впредь осуществлялось с доведением лимитов бюджетных оиязаіельсів, но региональный орган от этого решил отказаться, так как пракшка 2005 года показала, чю финансовым органам и распорядителям средств бюджетов области еще необходимо время для того, чтобы «созреть» до уровня исполнения федерального бюджета. Если в исполнении федерального бюджета мы наблюдаем комплексный подход к совершенствованию бюджетных процессов, а документооборот по доведению лимитов бюджетні,IX

обязательств через органы Федерального казначейства является одним из необходимых условии и самым эффективным инструментом, то в исполнении областного бюджета и бюджетов муниципальных образований, к сожалению, пока первостепенное значение- имеют только объемы финансирования.

Учет расходов но Тамбовской облает также многогранен. Так, в 2003 году нз федерального бюджета Тамбовской областью были получены объемы финансирования в сумме 8734,6 млн. рублей, что по сравнению с прошлым годом больше на 22.5% [28] и обусловлено, в основном увсличенисм-расходов на оплату труда гражданских служащих и денежного довольствия военнослужащих. Объемы финансирования направлялись в область равномерно (за исключением распорядителей Минобороны РФ) и в полном размере. Функциональная структура расходов федерального бюджета, по сравнению с 2002 годом, практически не изменилась. По прежнему, самая большая доля в объеме финансирования-принадлежит 21-му разделу - 46,5% (в прошлом году- 44,4%).

По разделу “Образование” рост объемов финансирования в 2003 году объясняется не только увеличением размера оплаты труда, но и увеличением финансирования из федерального бюджета на капитальные вложения и питание, выделяемое для детей сирот, обучающихся в ПТУ.

В 2003 году в область было направлено 785,3 млн. рублей на финансирование 17 федеральных целевых программ, увеличение, по сравнению с прошлым годом, составило 38%. Впервые были выделены средства федерального бюджета в размере 30% стоимости жилья) на такие подпрограммы, как «Обеспечение жильем молодых семей» в сумме 5,0 млн.рублей, приобретение (строительство) жилья в сельских населенных пунктах в сумме 7,0 млн.рублей. Все это позволило в 2003 году улучшить жилищные условия І 20 семьям.

На финансирование аграрно-промышленного комплекса было получено 390.2 млн. руб., т.е. в 3 раза больше, чем в 2002 году. Основное увеличение прошло по следующим направлениям: реализация федеральной целевой программы «Социальное развитие села до 2010 гада» - 22,0 млн.рублей, субсидирование процентных ставок по привлеченным кредитам - на 23,0

млн.руб., осуществление мероприятий по улучшению землеустройства и землепользования - 228,0 млн.рублей.

Стабильно осуществлялось финансирование льгот и компенсационных выплат гражданам, подвергшимся радиационному воздействию. На указанные цели области было выделено 22 млн.рублей. Задолженности по выплате указанных льгот и компенсации іражданам в течении года практически не было.

Финансирование объектов гражданского строительства в Тамбовской области по Федеральной адресной инвестиционной программе составило 114,7 млн.рублей., и превысило объем финансирования 2002 г. на 84% и 2001 г. на 214,0%.

Анализ причин образования остатков средств федерального бюджета на лицевых счетах получателей средств федерального бюджета показал, что в течении года но всем министерствам л ведомствам наибольший удельный вес в общих суммах остатков составляют остатки средств ио ст. «заработная плата» (35-45%) и начисления на заработную плату (10-15%). Основной причиной являются сроки осуществления вьіпллі, приходящихся на первую декаду месяца следующего за отчетным. Причинами образования остатков средств федерального бюджета по другим статьям экономической классификации являются несовершенство планирования расходов распорядителями и получателями средств федерального бюджета, слабый уровень ведомственного контроля и отсутствие ответственности (главного распорядителя, распорядителей и получателей средств) за качество проводимой бюджетной политики. Хотя, следует отметить, что сумма возврата неиспользованных остатков средств федерального бюджета в.конце года составила 29,9 млн.руб. и по сравнению с 2002 годом снизилась на 6,0 млн.рублей.

Представляет интерес анализ работы казначейства в рамках национальных проекюв. Так, средства из федерального бюджета реализацию национального проекта «Образование» в 2006 году в бюджег Тамбовской области посту шиш ио следующим направлениям:

1. Повышение уровня воспіпателькой работы в школах (выплата дополніпельного ежемесячного вознаграждения за выполнение

функций классного руководства).

2 І Іоддержка и развитие лучших образцов отечественного образования (стимулирование общеобразовательных учреждений, внедряющих инновационные образовательные программы; поощрение лучших учителей).

В целях реализации направления по повышению уровня воспитательной работы в школах в 2006 году из федеральною бюджета поступили субсидии на вознаграждение за классное руководство в государственных и муниципальных общеобразовательных школах поступили в сумме 86.9 млн. руб., средства в направлены:

- в бюджсты муниципальных образовании Тамбовской области в сумме 78 .млн. руб., в муниципальных образованиях области данные средства использованы в объеме 76,8 млн.руб. Остаток средств на счетах муниципальных образований на 1 января 2007 года составил 1,2 млн. руб. в том числе - в бюджете г.Тамбова 0,5 млн.руб., Знаменского района - 0,1 .млн.руб., г.Рассказово 0,1 млн. руб., г. Кирсанова - 0.1 .млн. руб., Гавриловского района 0,1 млн. руб.

- выделены образовательным учреждениям областного уровня в сумме 2,1 млн. руб.

Остаток субсидии на счете областного бюджета на I января 2007 года составил 6,8 млн.руб. На 2007 год Законом о федеральном бюджете для Тамбовской области предусмотрены субсидии на вознаїражденне за классное руководство в государственных и муниципальных общеобразовательных школах в объеме 86,9 млн.руб. пз которых 82,9 млн.руб. будут направлены в муниципальные общеобразовательные школы и 4 млн.руб. в образовательные учреждения субьекта Российской Федерации. На реализацию направления по поддержке и развитию лучших образцов отечественного образования в 2006 году из федерального бюджета в бюджег Тамбовской области поступили: - Субсидии на внедрение инновационных образовательных программ в объеме 24 млн.руб. Из которых 1 млн.руб. направлен в Областное образоваїельнос учреждение - общеобразовательная школа-шпернат "Мичуршіский лицей-шггернагг" и использован в полном объеме, и 23 млн.руб. направлены в бюджеты муниципальных образовании Тамбовской области и использованы в объеме 24 млн.ругб. Субвенции на

денежное поощрение 82-х лучших учителей поступили в сумме 8,2 млн.руб. средства использованы в полном объеме. На 2007 год Законом о федеральном бюджете для Тамбовской области предусмотрены субсидии на внедрение инновационных образовательных программ в объеме 24 млн.руб., и субвенции на денежное поощрение лучших учителей в объеме 8,2 млн.руб. которые планируется наиравшь в муниципал теты.

По национальному проекгу «Здоровье» показатели за исследуемый период были сле;(уюшне. С 1 июля 2006 года осуществлялась дополнительная выплата работникам фельдшерско-акушерских пунктов, врачам и среднему медицинскому персоналу станций скорой медицинской помощи. Па эти цели из федерального бюджета в 2006 году перечислены в бюджет Тамбовской области субсидии в объеме 24,4 млн.руб., їй которых направлено средств в бюджеты муниципальных образований в сумме 23,2 млн.руб., в муниципалитетах области. Данные средства использованы в объеме 23,1 млн.руб. Остаток средств в муниципальном образовании Инжавинского района по состоянию на 1 января 2007 года составил 10 млн.руб. Остаток субсидий на дополнительную выплату работникам фельдшерско-акушерских пунктов, прачам и среднему медицинскому персоналу станций скорой медицинской помощи на счете бюджета по состоянию па 1 января 2007 года составил 1.2 млн.руб. который был направлен 30 января 2007 года в муниципалитеты. В части софинансированпя расходов нз бюджета Тамбовской области в муниципальные бюджеты в 2006 году направлены субсидий на выплату работникам фельдшерско-акушерских пунктов, врачам и среднему медицинскому персоналу станций скорой медицинской помощи в объеме 5,4 млн.руб, На 2007 год нормативно - правовыми актами Российской Федерации и Тамбовской области предусмотрены вышеназванные субсидии в следующих объемах

- за счет средств федерального бюджета - 77,5 млн.руб.

- за счет средств бюджета Тамбовской области - 12.4 млн.руб.

В рамках национального проекта «Доступное жилье» на 2002-2010 годы подпрограмм:

подпрограммы «Реформирование и модернизация жилищно- коммунального комплекса в Российской Федерации» поступили в 2006г.

средства на реконструкцию очистных сооружении г. Мичуринска п сумме 20 млн. ру б. направлено Управлением инвестиций Тамбовской области в муниципальный бюджет г. Мичуринска 20 млн.руб. Использовано - 8 млн.руб. Остаток средств в бюджете города Мичуринска 12 млн.руб. (который по состоянию на 1 февраля 2007 не использован).

- иодпршра.ммы «Обеспечение жильем молодых семей» из федерального бюджета поступили средства в сумме 63,5 млн.руб. Перечислено Управлением инвестиций на счета участников программы (молодым семьям) - 32.7

млн.руб.. в бюджеты муниципальных образований - 14 млн.руб. которые использованы в сумме 1.4 млн.руб. (в Знаменском, Инжавинском районах, городах Уварово и Кирсанов). Остаток средств на счсіах муниципальных образований на 1 января 2007 года составил 12,6 млн.руб. (котрый нс использован по состоянию на 1 февраля 2007 года).

В части софинансирования расходов из бюджета Тамбовской области в муниципальные бюджеты в 2006 году направлены субсидий на обеспечение жильем молодых семей в объеме 48 млн.руб. Остаток неиспользованных средств ио обеспечению жильем молодых семей на 1 января 2007 года составляет 16.7 млн.руб., а на 1 февраля 2007 года 15,6 млн.руб.

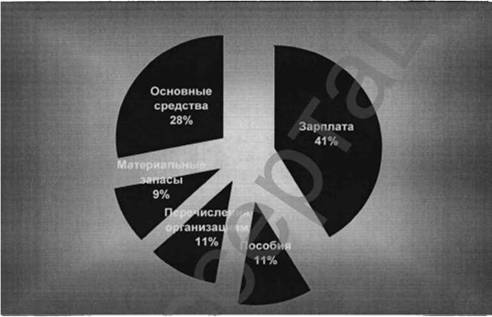

В разрезе кодов экономической классификации, наибольший удельный вес расходов бюджета Тамбовской области в 2006 году распределился следующим образом:

1. Расходы по безвозмездным и безвозвратным перечислениям бюджетам

муниципальных образований Тамбовской области - 43,7% к общим расходам (5554,3 млн. руб.).

2. Расходы по заработной плате - 17,1% к общим расходам (2178,8 млн. руб.);

3. Расходы па выплату пособий по социальной помощи населению - 4,6% к общим расходам (591,9млн. руб.);

4. Расходы по безвозмездным и безвозвратным

перечислениям организациям и предприятиям - 5,8% к общим расходам (741,6 млн. руб.);

5. Расходы ио приобретению основных средств - 11,6% к

общин расходам (1476,8 млн.руб.); . л V

6. Расходы по приобретению материальных запасов

3,7% к общим расходам (476,7 млн. руб.). См. Диаграмму 5

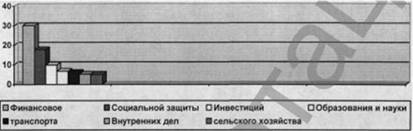

Диаірамма 5. Структура распределения расходов по Тамбовской обд. в 2006 г. Лидирующие позиции в ведомственной структуре расходов по-прежнему

занимают:

- финансовое управление Тамбовской области - 30,1% всех расходов бюджета;

- управление социальной защиты населения Тамбовской области - 17,7% всех расходов бюджета;

- управление инвестиций Тамбовской области - 9,9% всех расходов бюджета;

- управление образования и науки Тамбовской области - 6,7 % всех расходов бюджета;

- управление транспорта и автомобильных дорог Тамбовской области - 6,1% всех расходов бюджета;

- управление внутренних дел Тамбовской области - 5.1% всех расходов

бюджета;

- управление сельского хозяйства Тамбовской области -5,0% всех расходов бюджета. См. Диаграмму 6

Диаграмма 6. Структура распределения финансирования по управлениям Тамбовской области.

Анализ остатков средств на счете областного бюджета лицевых счетах распорядителей и получателей по состоянию на 1 января 2007г. составил 181,4 млн.рублей. В свою очередь остатки объемов финансирования на лицевых счетах распорядителей и получателей средств на вышеуказанную дату составляют 73 млн.рублей.

Наибольшие остатки неиспользованных в 2006 году средств на счетах имели:

1. Управление инвеепший Тамбовской области -17,8 млн. руб. из которых 16.7 млн.руб. федеральные субсидии на обеспечение жильем молодых семей.

2. Управление труда и социальною развития - 16.3 млн. руб. из которых 9,7 млн.руб. субвенции ио выплатам инвалидам и ветеранам компенсации по договорам ОСАГО; 6,2 млн.руб. субвенции по обеспечению жильем инвалидов и ветеранов.

3. Управление образования и науки Тамбовской области -12,5 млн. руб., из которых 6,4 млн.руб. средства на вознаграждение за классное руководство в государственных и муниципальных общеобразовательных школах, 5,3 млн.руб. - средства выделенные из резервного фонда Российской Федерации по распоряжению Президента Российской Федерации №354-рп от 01.08.06 на проведения капитального ремонта в Горельской (2.7 млн.руб.) и Моршанской

(2.6 млн.руб.) школах - интернатах.

4. Комитет по управлению имуществом - 12,3 млн. руб. средства выделенные на приобретение здания в собственность Тамбовской области.

5. Управление сельского хозяйства Тамбовской области остаток - 7 млн.руб. из которых 6 млн.руб. субсидии на приобретение дизельного топлива.

На счетах бюджетов муниципальных образовании за 2006 год учтены кассовые поступления в объеме 8.2 млрд. .руб. втом числе:

- в 7-ми городских округах - 4,2 млрд.руб. - 51%,

- в 23-х муниципальных районах - 3,5 млрд.руб. - 42%,

- в 322-х сельских и городских поселениях - 0,5 млрд.руб. -7%

В связи с поиском наиболее рациональных путей исполнения бюджета, значительную роль в работе казначейства занимает финансовый контроль. В 2003 году работниками органов казначейства Тамбовской области проведено 560 проверок в системе Сберегательного банка России по вопросам своевременности перечисления и целевого использования денежных средств, подученных от Минфина России по Соглашениям со Сберегательным банком Росеии для разного рода выплат, компенсаций гражданам. В 2003 году структурными подразделениями Сбербанка РФ на территории Тамбовской области несвоевременно исполнено 100 платежных документов на сумму 699,3 тыс. рублей на перечисление и зачисление средств федерального бюджета на счета получателей. Задержка составила от I до 101 дней. По рез>'льтатам проверок предъявлены и взысканы пени в сумме 2,5 зыс. рублей. В связи с усилением текущего контроля в 2003 году почти в два раза сократилось количество тематических проверок в учреждениях, проводимых органами

федерального казначейства (проведено 627 проверок).

Таким образом, в целом создание института Федерального Казначейств, сыграло позитивную роль, усилив контроль за движением финансовых но і окоп. Особенно примечательно, что нововведение оказалось, как нельзя, кстати, в бюджетной сфере, сделав прозрачными перечисления между субъсюами Российской Федерации, адресными платежи в бюджет и снизив нецелевое расходование бюджетных средств: уменьшилось до 2-3 дней время зачисления средств на счета федеральных агептоп. Повысилось качество обслуживания населения в реализации социальных услуг: получения пенсий, пособий, приема коммунальных и налоговых платежей.

Еще по теме 2.2. Казначейская система исполнения бюджета в социальной сфере:

- Расходы бюджета на социальное обеспечение. Расходы бюджета на мероприятия социальной защиты населения.

- Исполнение государственного бюджета. Казначейская система исполнения бюджета.

- Основные принципы бюджетной системы.

- Исполнение бюджета - третий этап бюджетного процесса

- Вопрос 2. Исполнение бюджета.

- 12.5 Исполнение бюджета и составление отчета о его использовании

- 4. Исполнение бюджета и составление отчета о его использовании

- Роль государственного бюджета в социально-экономическом развитии общества

- Исполнение бюджета

- Отчет об исполнении бюджета

- Тема 6. Становление казначейской системы

- 1. История организации казначейской системы в России

- 3. Организация финансового контроля за исполнением бюджетов всех уровней управления

- Тема 7. Организационные формы казначейского исполнения бюджета

- 2. Казначейское исполнение бюджета субъекта РФ

- 3. Организационные формы казначейского исполнения бюджета субъекта РФ