Фіскальна політика та її види

Фіскальна політика - це система заходів по маніпулюванню податками і витратами державного бюджету з метою забезпечення відповідного рівня зайнятості, обмеження інфляції та негат ивного в пливу цикліч них кол ива нь.

Фіскальна політика є головною складовою фінансової політики „Фіск” - термін латинського походження, переводяться як «скарбниця».В залежності від економічної кон’юнктури фіскальна політика як складова стабіліза ційної політики, може буди напра вле на на ст имулювання сукупного попиту, шляхом збільшення державних витрат і або зменшення податків під час кризи; на скорочення сукупного попиту, шляхом зменшення державних витрат і або зростання податків, під час піднесення й росту.

В залежності від фази ділового циклу фіскальна політика може бути:

- стимулюючою, яка у короткостроковому періоді вона направлена на подолання кризи в е коном іці; у довгостроковому пе ріод і - на посла блення податкового тиску, що сприяє розширенню пропозиціх факторів виробництва й росту економічного потенціалу;

- стримуючою, яка у корот костроковому періоді дає можливість знизити темпи інфляції ціною зростання рівня безробіття й зниження обсягів націо нального в иробницт ва; у дов гостроков ому пері оді - збільшення пода ткового тис ку виклика є с тійке зниження сукупної пропозиції й акт ивізацію елементів ме ханізму ста гфля ції, особл иво в умовах пропорційно го скорочення де ржавн их витрат за всіма стат ями бюджет у, що веде до значного зниже ння державних інвестицій в інфрас труктуру ринк у пра ці.

В залежності від того, як впливають бюджетно-податкові інструменти на стан економіки розрізняють дискреційну та недіскреційну фіскальну політику.

Діскреційна фіскальна політика пов'язана з оперативним регулюванням податків і державних витрат при різних ситуаціях. Діскреційна фіскальна політика може бути стимулюючою або стримуючою.

Стимулююча діскреційна фіскальна політика (фіскальна експансія) направлена на подола ння кризи в економ іці, на пос лаблення податкового тис ку, що сприяє розширенню пропозиції факторів виробництва та зростанню економічного потенціалу й передбачає:

- зниження податків;

- збільшення державних витрат;

- поєднання першого й другого.

Стримуюча діскреційна фіскальна політика (фіскальна рестрикція) дає можливість знизити темпи інфляції ціною зростання рівня безробіття й зниження обсягів національного виробництва, збільшення податкового тиску виклика є стійке зниже ння сукупної проп озиц ії та активізацію елемент ів механізму стагфляції, особливо в умовах про порційного скороче ння державних вит рат за усіма ста тями де ржбюджет у, що призводить до зна чного зме нше ння державних інвестицій у інфраструктуру ринку праці та передбачає:

- збільшення податків;

- зменшення державних витрат;

- поєднання першого й другого.

Інструменти фіскальної політики:

- Державні закупівлі, змінюючи які держава безпосередньо впливає на сукупний попит та ВВП.

- Податки

- Трансферти

Податки та трансферти об'єднуються у категорію «чисті податки», змінюючи їх держава опосередковано впливає на сукупний попит та ВВП.

Розглянемо певні особливості діскреційного регулювання.

Подат ки і держа вні вит рат и впл ивають на ВВП з му льтиплікаційн і ефектом. Прирости витрат і податків, що забезпечують зміни ВВП, або Y, можна записати так:

D Y = D G • Mg; D Y = D T • Mt,

де D Y - приріст ВВП;

DG і DT - відповідно зміни державних витрат і податків;

Mg і Mt - мультиплікатори відповідно державних витрат і податків.

Розрізняють простий і складний мультиплікатори.

Державні витрати належать до автономних витрат, тому використаємо простий мультиплікатор державних витрат, що співпадає з простим мультиплікатором витрат, тобто

Mg = Me = 1 / (1 - MPC) = 1 / MPS.

Складний мультиплікатор враховує не тільки граничну схильність до споживання MPC, але й ставку (коефіцієнт) податків t. Тому формула виглядає так: Mg = 1 /[(1 - MPC∙ (1 -1)] або після підстановок Mg = 1 / (MPS + MPC∙ t).

Податковий мультиплікатор Mt менше Mg пропорційно граничної схильності до споживання МРС, тобто простий податковий мультиплікатор розраховується за формулою:

Mt = MPC/ (1-MPC) = MPC/ MPS

Відповідно складний мультиплікатор потрібно записати так:

Mt = MPC/ [(1-MPC • (1 - t)] = MPC/ (MPS + MPC • t).

До сих пір вплив податків і державних витрат розглядалися автономно. Спільне використання мультиплікаторів дозволяє розрахувати величину складного муль типлікат ора збалансованого бюджет у :

Mb = Mg - Mt = 1 / [(1 - MPC∙ (1 -1)] -. MPC / [(1-MPC∙ (1 -1)] =

= MPS / MPS + MPC∙ t).

Недіскреційна фіскальна політика інакше називається автоматичною або політикою вбудованих стабілізаторів. Її сенс полягає у прийнятті вихідного рішення, за яким податкові та державні витратні надходження варіюються (змінюються) зі зміною доходів, активів та інших показників. Наприклад, прогресивна школа оподаткування означає, що:

- існує неоподатковуваний мінімум;

- процентні ставки оподаткування зростають по мірі зростання доходів.

Таким чином, при спаді або депресії з переважанням суб’єктів з низькими доходами існує нульова або низька податкова ставка, яка залишає в розпорядженні відносно великий чистий дохід, тобто збільшується сукупний попит, здатний стимулювати зростання сукупної пропозиції. При фазі піку (буму) завищені процентні ставки залишають у розпорядженні більшості нас елення менший чис тий прибуток, тобт о скорочуєт ься сукупний попит, що веде до зменшення сукупної пропозиції.

Аналогічним чином діє система дотацій і субсидій в період кризи, а також система позбавлення дотацій та субсидій в період підйому.

Відзначимо суперечності фіскальної політики, спрямованої на попит:

1. Фактор часу ускладнює проведення фіскальних заходів. Існують адміністративні затримки і так звані тимчасові лаги, тобто функціональний розрив між часом введення фіскальних заходів і часом отримання результатів.

2. Політичний фон може перешкодити проведенню непопулярних фіскальних заходів (перед виборами).

3. Ефект витіснення полягає в тому, що стимулююча фіскальна політика супроводжується зростанням державних витрат. Це підвищує попит на додаткові грошові кошти, а значить, підвищує процентні ставки. Високі ставки знижуют ь привабливість кред итув ання, а значить і і нвестування.

Таким чином, зростання державних витрат призводить до витіснення приватних інвестицій.4. Ефект інфляції пов’язаний з тим, що на висхідному і класичному відрізках кривої А8 стимулювання попиту одночасно підвищить ціни, що частково знецінює реальне збільшення ВВП.

5. Ефект чистого експорту, або ефект зовнішньоторговельного витіснення пояснюється так. Зростання державних витрат через підвищення процентної с тавки за луча є іноземні капітали, що завищує курс національної валюти з-за зростання попиту на неї. Зростання курсу націо нальної валюти робить більш дорогим національний експорт, зменшуюч и його, і більш дешевим ім порт, зб ільшуюч и ос та нній. І накше кажучи, зме ншуєтьс я чист ий експорт в результаті зб іль ше ння державних витрат.

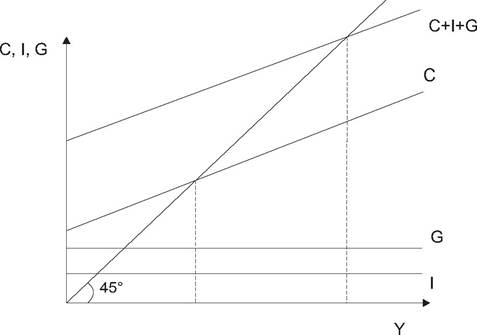

Згід но кейнс іанс ького погляду на фіскальну політ ику (вважают ь головним інструмент ом де ржавного втруча ння в економ іку) ма ніпулюва ння податками та державними витратами має свої особливості. Маніпулювання держа вними витратами безпосередньо збільшує сукупні витра ти, тобто пряма споживання піднімається паралельно вгору не тільки на величину приватних інвестицій, але й на обсяг державних витрат. В результаті т очка пе ретину прямої С + I + G з біссектрісой відсувається вгору і вправо, що відповідає більшому обсягу рівноважного ВВП.

Рис.3.3.7. - Вплив державних витрат на ВВП кейнсіанський погляд

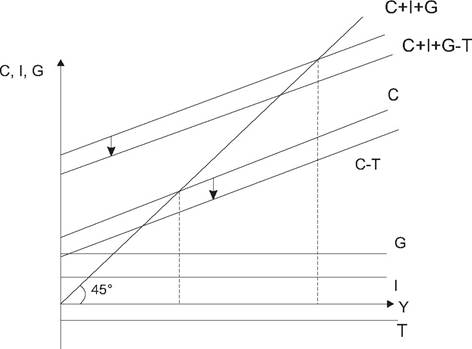

Рис. 3.3.8. - Вплив податків на ВВП кейнсіанський погляд

Податки впливають на сукупний попит не відразу, а згодом, опосередковано, через, по-перше, реальне споживання С, по-друге, через інвестиції, які залежать від реальних заощаджень S. Лінія С зсувається паралельно вниз з урахуванням величини пода тків на спожив ання.

На відміну від кейнсианства неокласична теорія підходять до фіскальної політики неоднозначно. Монетаризм вважає фіскальні заходи обмежено ефективними в короткостроковому періоді.

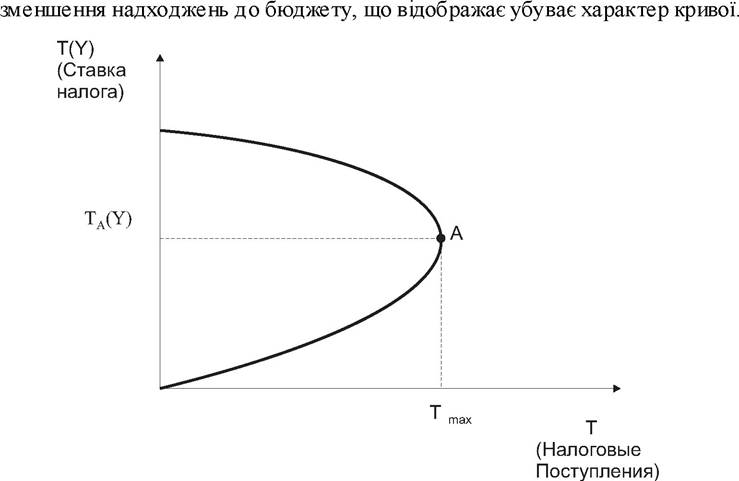

Теорія раціональних очікувань заперечує ефективність фіскальної політики Теорія економіки пропозиції вважає заст осування фіскально ї пол ітик и е фе ктивним при с тимулюва ння 150підприємницької діяльності, тобто пропозиції. Це пояснюється, по-перше, можливістю робити більші заощадження при зростаючому наявному доході, і, по-друге, зниження податків на прибуток стимулює подальше інвестування. Графічно цей підхід знайшов відображення в кривої Лаффера. Суми податкових зборів та ставки податків мають відповідно по осях абсцис і ординат. При відносно низьких ставках виходить висхідна, але випукла до поч атку координа т крива. Це означає зменшуют ься приріс т под аткових зборів по мірі зростання ставок. При оптимальної ставки t0 збирається максимум податків T0. Подальше зростання ставок, наприклад, до рівня tl призведе до

Рис. 3.3.9. - Крива Лаффера

2.

Еще по теме Фіскальна політика та її види:

- 2 Фіскальна політика інакше називається бюджетно-податковою політикою і являє собою заходи уряду, спрямовані на забезпечення повної зайнятості та на виробництво неінфляційного ВВП шляхом зміни:

- Структура, функції та види політики

- 3.1.2. Проблеми інституціонального оформлення державної політики щодо жінок та ґендерної політики в Україні

- 1.4.2. Ґендерна політика та політика стосовно жінок: визначення та співідношення

- 2.2. Конституційні засади реалізації державної політики стосовно жінок в Україні та формування ґендерної політики

- Предмет та метод науки про політику Що таке наука про політику?

- 3.1. Суб’єкти державного управління процесами реалізації державної політики стосовно жінок і ґендерної політики в Україні

- Складові фінансової політики

- Що ж таке політика?

- 81. Поняття політики

- 9. Види ревізій та їх характеристика

- Гуманізація політики

- Взаємодія моралі і політики

- Економічна політика

- 2. Види та методи судово-оперативної фотозйомки

- Структура воєнної політики

- Політика — соціальне явище

- Функції науки про політику

- 1.3. Види підсудності та проблеми її класифікації